大家好,今天和大家分享一个经典但很多人玩不转的期权策略 —— Long Straddle。它简单粗暴:不猜方向,只赌波动。用一句话说就是:

“你涨我赚,你跌我也赚,就怕你不动。”

这个策略适合什么人?适合你判断“要出事了”,但又不知道是利好还是利空的人。比特朗普关税之前、财报前、FDA 审批、加息决议、黑天鹅预期……市场要么冲天,要么跳水,方向不重要,动了就能赚钱。

一、Long Straddle 是什么?

简单说,就是:

-

同时买入一张 at-the-money 的 call(看涨期权)

-

再买入一张相同执行价、相同到期日的 put(看跌期权)

举个例子:

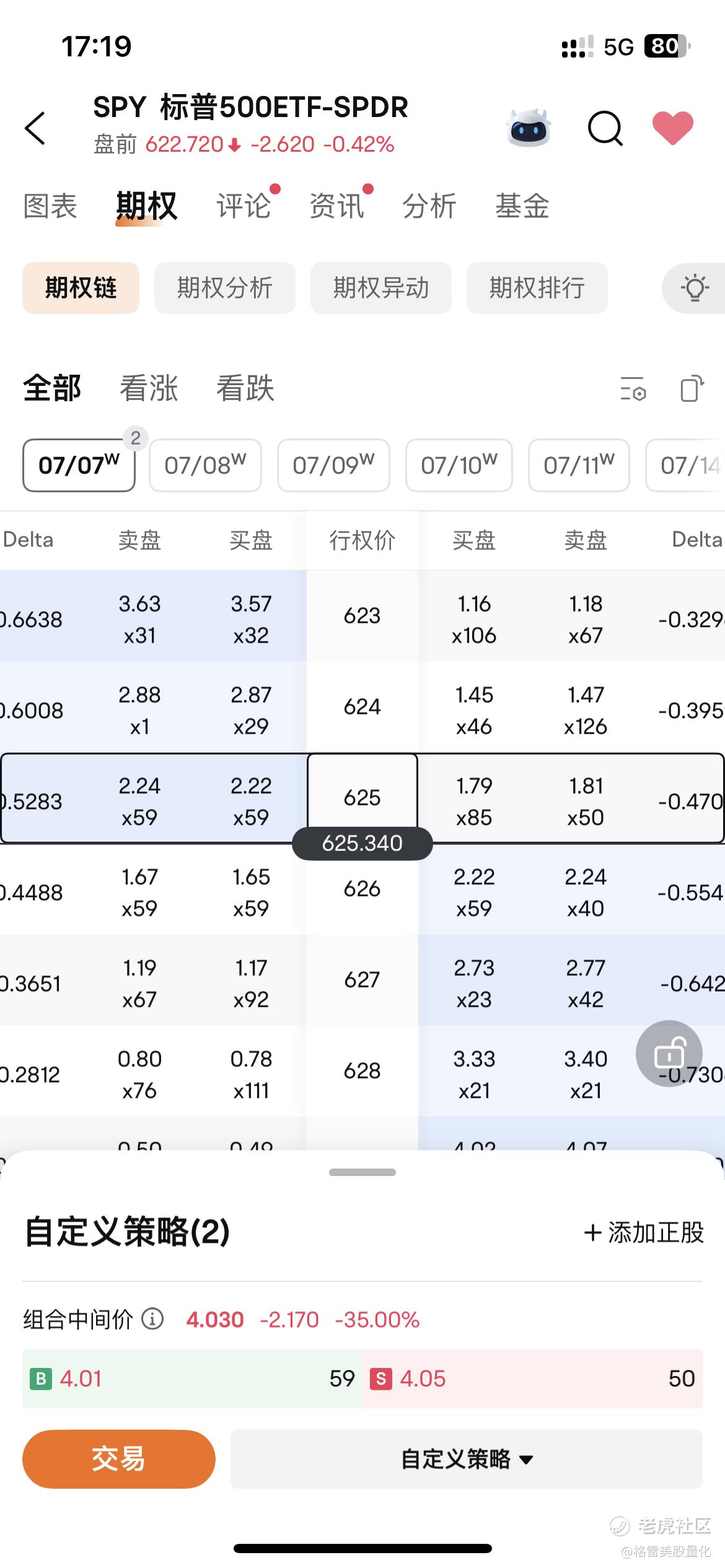

假设现在 SPY(美股指数ETF)价格在 625.34 美元,你觉得大盘要大幅波动了,于是买:

-

买一张 625 的 call,花 $2.2

-

买一张 625 的 put,花 $1.8

-

总共花掉 $4(就是你这次赌波动的成本)

这个时候,你不需要判断 SPY 会涨到哪、跌到哪,只要它大涨或者大跌超过 $4,你就开始赚钱。涨到 $629.34 或跌到 $621.34,你就 breakeven,再往上往下走,那就是利润。

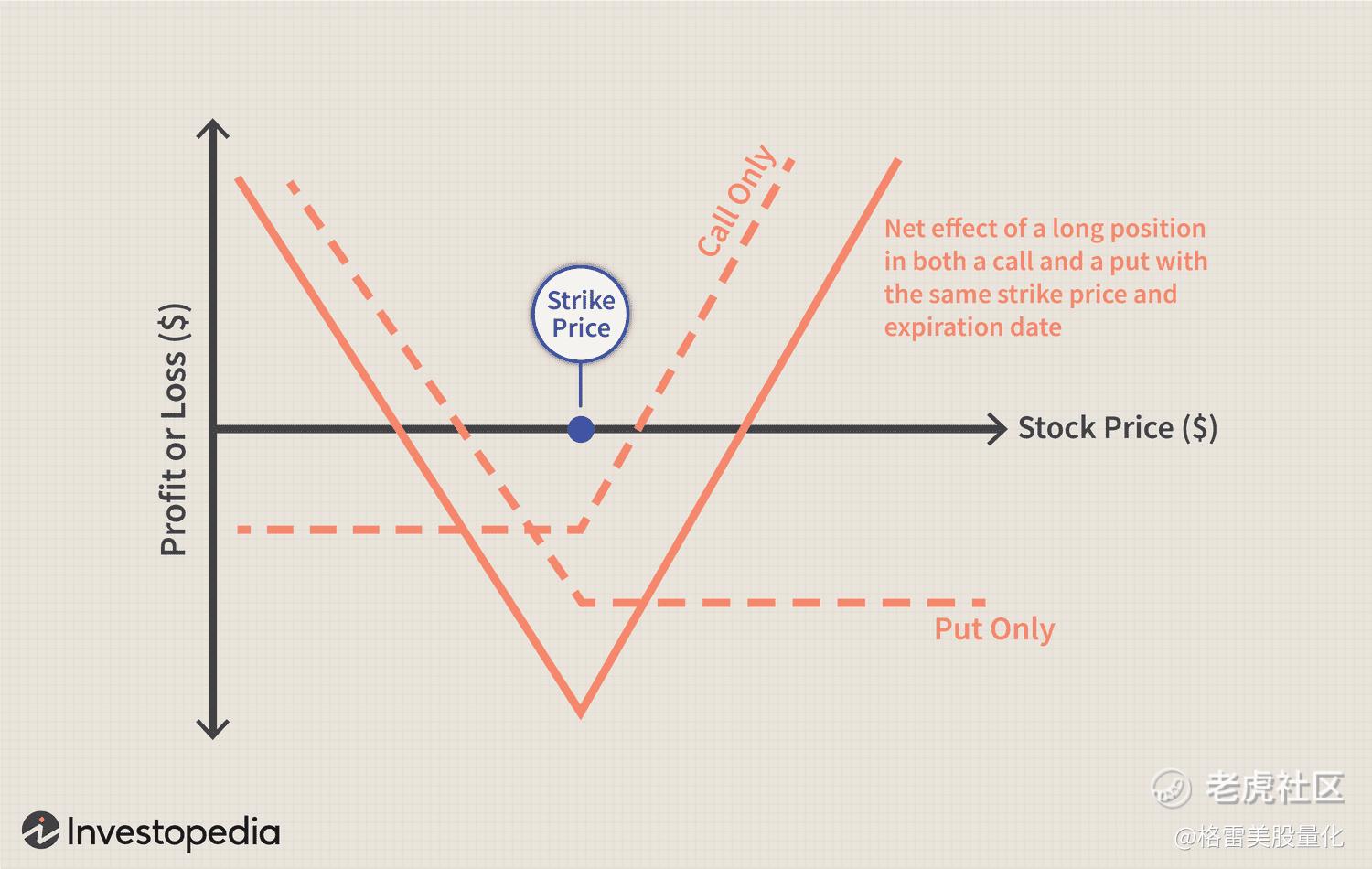

盈亏图长这样👇:

以下是straddle期权的损益图:

最高亏损就是你买期权的成本(比如上面的 $4),但理论收益是无限的。

二、适合什么场景用?

说白了就是两个字:大事。

比如:

-

公司财报(你不知道是超预期爆拉,还是炸雷大跳水)

-

美联储议息会议

-

重磅经济数据(比如非农、CPI)

-

大公司并购传闻

-

FDA 药品审批

-

加密币暴雷/爆拉时

重点来了:

Long Straddle 不是常规武器,是一发入魂的“事前布阵”。

一定要在事件前买入,等消息公布后,期权的“隐含波动率”一掉,哪怕股价波动很大,期权也可能掉价(这叫 IV Crush)。

三、你必须知道的风险点

虽然听起来很爽,其实坑不少:

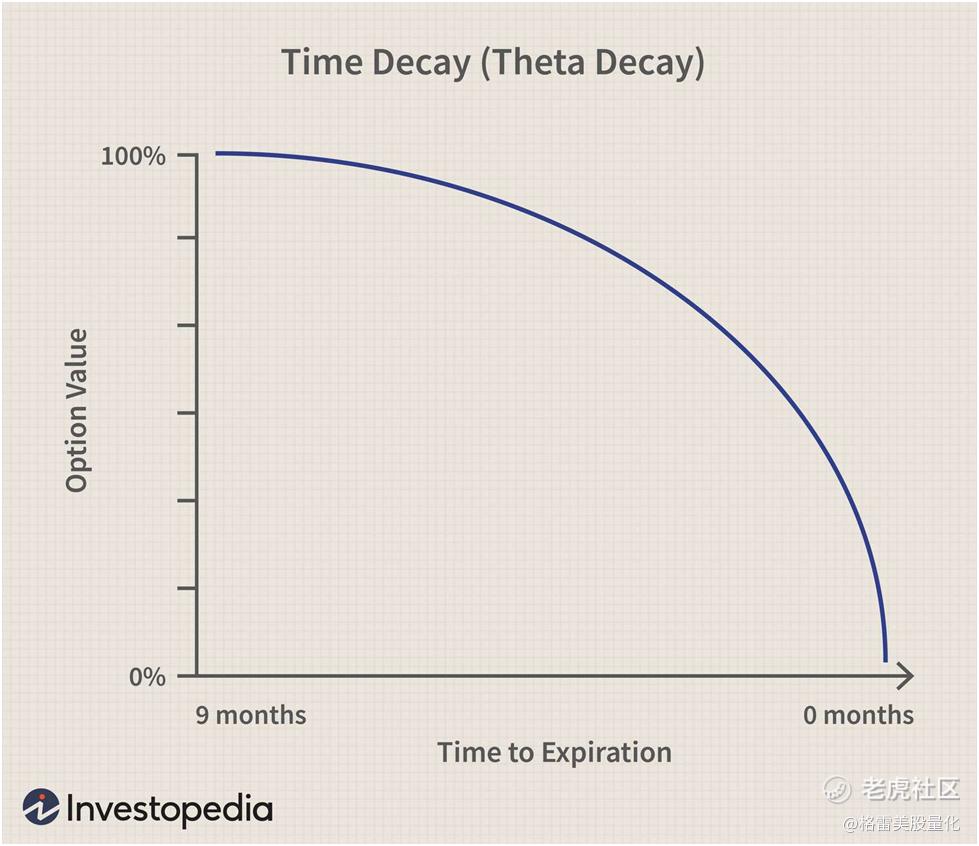

-

时间价值流逝(Theta)

你买的是时间,一天不动,你的钱就在掉。

买得越早、离到期时间越近,掉得越快。

如果标的不动,你每天都在亏钱。

以下来自Investopedia的图表应该能让你更清楚地了解情况:

-

波动率陷阱(Vega)

你以为财报前买 straddle 能赚,结果:

-

财报没太多动静

-

或者大家早预期到了,隐含波动率提前涨

-

财报出来后,IV 迅速掉,call 和 put 都跳水

这就叫:“赌事件,赔时间”。

所以不是所有事件都适合玩,关键是:你买入时,IV 是否已经被抬太高了?

四、真实案例(格雷期权 的回测)

来看点真实数据:

-

Apple:财报前布置 long straddle,过去 10 年平均回报是 -1.31%,胜率只有 41.4%

-

Facebook:更惨,平均回报 0.70%,胜率只有 27%

你没看错,不是稳赚,是多数情况亏钱。

为什么?因为你不是唯一一个想赌财报的人,市场早把价格抬上去了。

所以:

市场不是傻子,赌波动的票你得挑市场没那么关注的。

五、如何把这个策略玩得漂亮?

这里给几个建议:

✅ 买在市场“没意识到”的事件前

比如一只小票突然交易量异动、有内部新闻、FDA 临近公布但没人说,等等。

✅ 不要太早买入

太早进去,theta 会把你榨干。

一般来说,事件前 2-3 天开始布局是比较合适的。

✅ 设定止损止盈

建议你设定好策略,比如亏损 30% 出局,盈利 60% 落袋为安。

也可以滚动头寸,比如财报前平仓一半,财报后再滚动进下一个合约。

六、Long Straddle 值得用吗?

我觉得它是一个“工具”,不是“策略”。

-

玩得好,它是一波吃大肉的机会;

-

玩不好,它是持续流血的陷阱。

建议你不要天天玩,但可以当做交易工具箱里的“狙击枪”。

注意:这不是长期持有策略,而是事件交易武器。

最后总结一下:

优点缺点不用判断方向,赌波动即可时间价值持续消耗理论利润无限,向上向下都能吃成本高,失败时亏损重适合重大事件前布局市场预期提前反映,可能“消息兑现即跳水”

如果你想学习更多关于期权策略、事件驱动交易的内容,可以关注我。下次我会讲:

-

如何利用「Strangle」做波动交易?

-

为什么我们经常说:“IV 是个大骗子”?

-

哪些数据可以帮助你判断事件适合不适合赌波动?

欢迎点赞+收藏+留言讨论 👇

精彩评论