在期权交易圈,IV Crush(隐含波动率崩塌)是个让人又恨又怕的东西。

做期权的核心就是波动率,期权不懂波动率,不如回家种土地!

很多人做对了方向,结果期权还是亏;有人赌对了财报,股价跳了 10%,结果期权反而贬值。

你可能会想:这什么鬼?

答案就是:你被 “IV Crush” 给收割了。

一、IV Crush 到底是什么?

我们先搞清两个概念:

-

IV(Implied Volatility,隐含波动率):市场对未来波动的预期,会直接影响期权价格。

-

IV Crush:当某个重大事件(比如财报、FDA 批文、利率决议)一落地,IV 从高位突然暴跌,这时候你手里的期权价格也会瞬间缩水,哪怕股价方向是对的!

👉 简单说,你买的是“预期”,一旦“靴子落地”,预期就没价值了,价格就掉下来了。

二、来个真实的例子感受一下

假设你在特斯拉(TSLA)财报前一天买入 ATM call(看涨期权),花了 $12,因为你觉得它会涨。

财报后,TSLA 股价果然涨了 3%,你兴奋点开账户一看……

亏了。

为什么?

因为在财报前,TSLA 的 IV 已经涨到了 90%。财报公布后,IV 直接掉到 55%。虽然股价小涨,但 IV 的掉价让整个期权价值缩水,你的 call 净亏。

这就叫:方向对了,钱却没了。

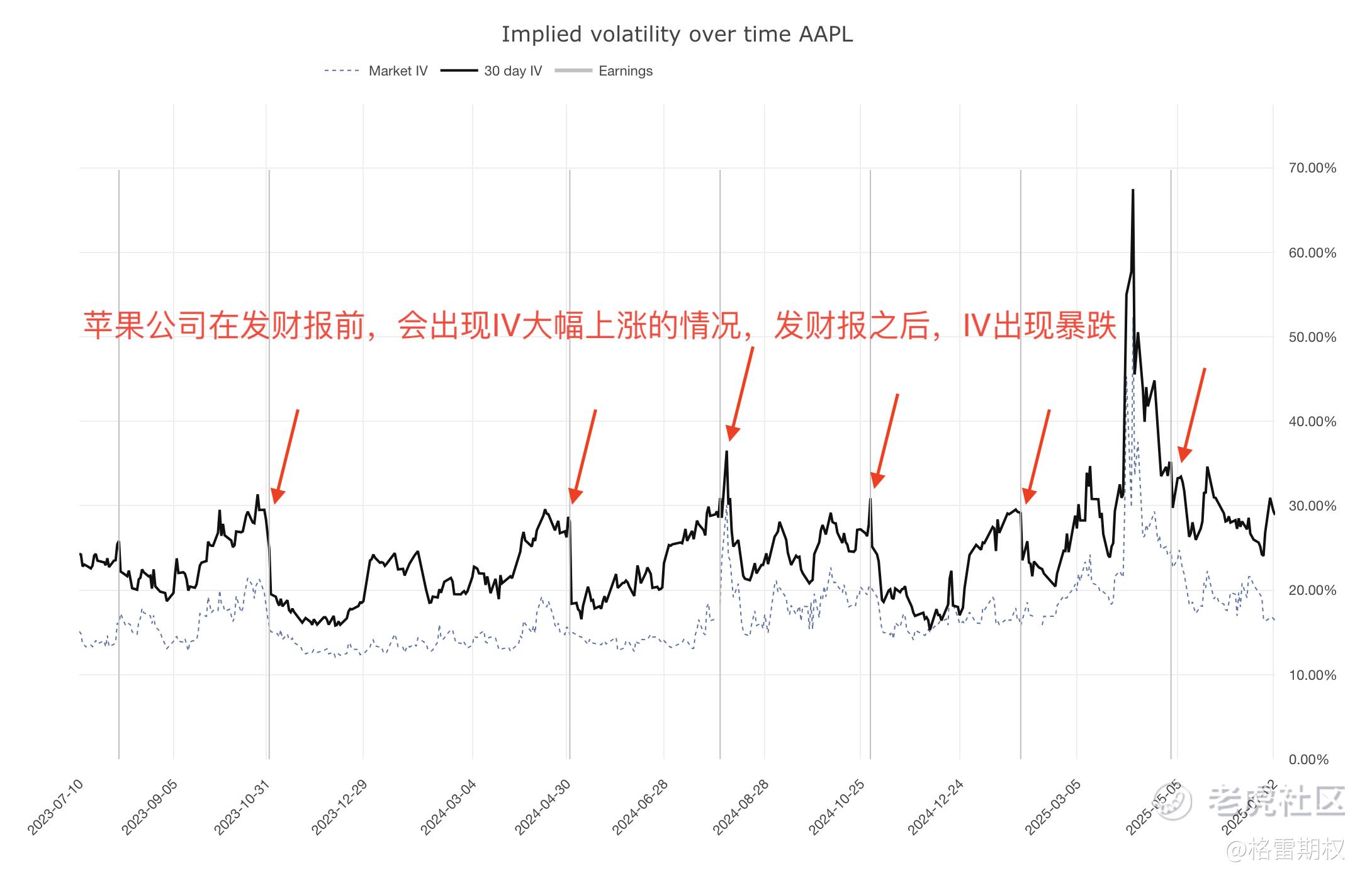

三、为什么 IV Crush 总在事件之后出现?

原因很简单:重大事件带来不确定性,而不确定性=风险=高波动率=高 IV。

而期权的价格中,有一部分是“波动率溢价”。

当大家都知道事件快来了,比如:

-

公司财报(可能暴涨或暴跌)

-

药企等 FDA 批文

-

重磅官司裁决

-

美联储利率会议

-

加密货币项目上线/爆雷预期

市场自然会提前把 IV 拉高——也就是说:你买期权时,已经在为“未知”付钱了。

一旦事件落地,答案揭晓,不确定性消失,IV 迅速回归,价格也一起打骨折。

这就是“IV Crush”。

四、IV Crush 对期权买卖双方的影响

买方(买 call/put)可能亏钱,即便方向判断正确

卖方(卖 call/put)最大受益人,IV 掉得越快,他们赚得越多

👉 所以在重大事件前,很多聪明的钱会去 “卖波动率”,而不是“赌方向”。

五、如何避免被 IV Crush 打脸?

如果你是期权买方,以下几点尤其重要:

✅ 1. 了解当前 IV 是否“虚高”

你可以通过「IV Rank」或「IV Percentile」来判断当前隐含波动率处在历史水平的哪个位置。

-

IV Rank 80%:表示当前 IV 比过去 1 年中 80% 的时候都高,风险很大

-

IV Rank 20%:当前比较便宜,IV Crush 风险低

👉 财报前几天,IV 通常会上升;事件前一两天达到顶点。

✅ 2. 避免事件当天还持有裸期权

如果你非要赌方向,最好在事件前平仓,利用 IV 上升赚价差;事件后可能会被割韭菜。

✅ 3. 尽量用跨式策略对冲方向 & IV 风险

比如:

-

Debit Spread(价差组合):减少 IV 风险

-

Calendar Spread(时间价差):利用不同期限 IV 的差异

-

Straddle / Strangle(双买策略):注意只在 IV 低时使用

六、IV Crush 也可以“反过来利用”!

聪明的交易者不会只担心 IV Crush,还会主动去利用它。

比如:

-

财报前卖出 straddle(收高额时间价值)

-

买入日历价差,利用近月 IV 高远月 IV 低的结构

-

构建“收租策略”(如卖 put、iron condor)

👉 所以 IV Crush 不只是“风险”,它还是一个“机会”。

七、总结:IV Crush 是期权新手的第一道关

你以为:股价涨了,我的 call 就赚了

实际上:股价涨但 IV 崩了,你可能还是亏

你以为:越临近事件,买期权越刺激

实际上:靴子落地那一刻,期权反而暴跌

你以为:我赌对财报就能赚大钱

实际上:市场早把预期价格灌满了

所以:

你交易的不是股票,而是“市场预期”本身。

如果你不了解 IV,你只是在盲目赌一个方向,还可能被“预期差”反向收割。

📌 想更进一步?

如果你想知道:

-

哪些 IV 工具可以判断当前期权是否贵?

-

如何用 IV Crush 做反向套利?

-

如何用三种策略规避财报前的高 IV 陷阱?

欢迎点赞 + 收藏,一起避开韭菜陷阱,用 IV 炒波动赚真金!💰

精彩评论