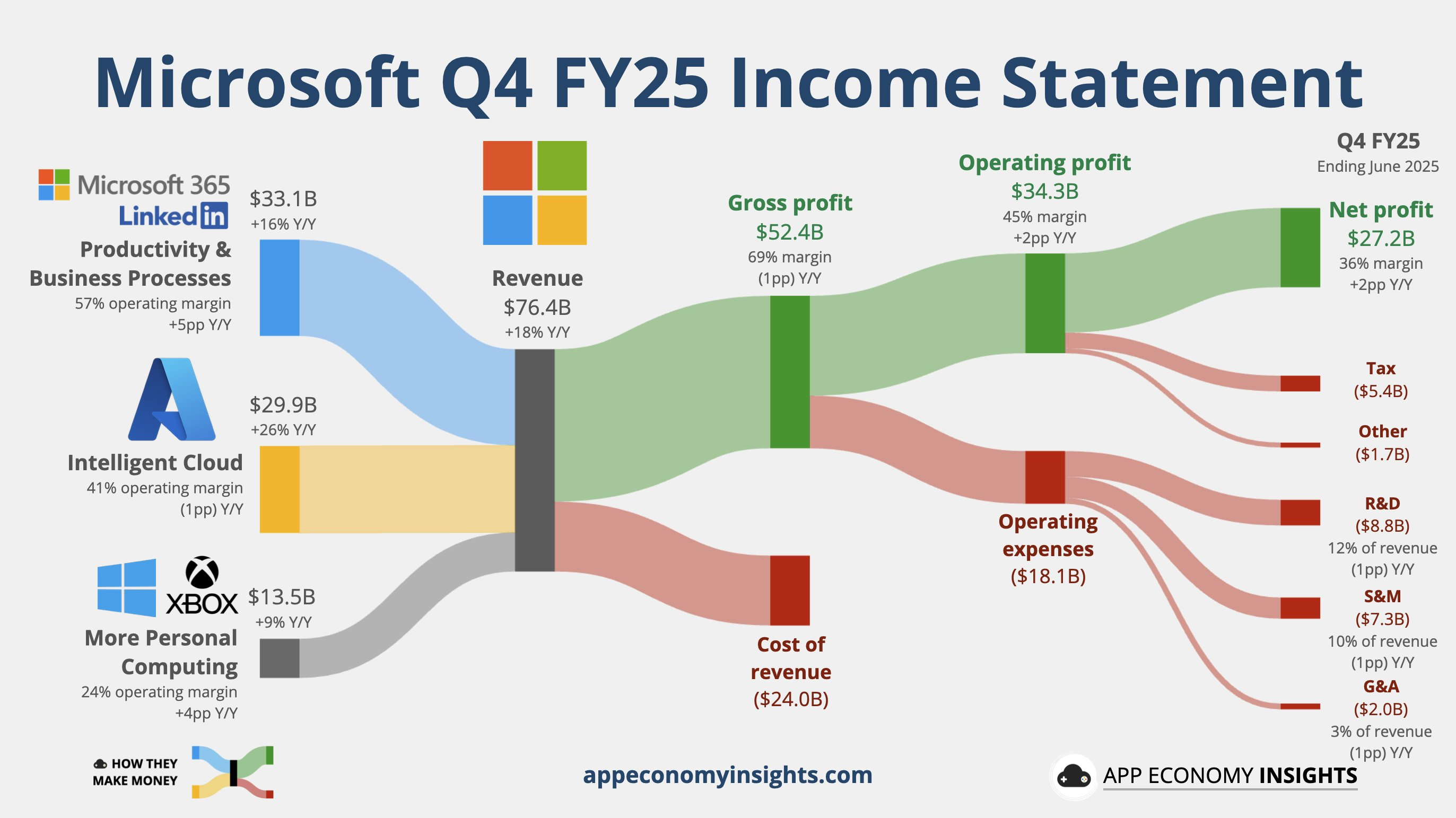

$微软(MSFT)$ 2025财年四季度(25Q2)营收764亿美元,同比增长17%,增速显著,反映出公司整体业务的旺盛活力。其中Azure增长迅猛作为核心云服务,Azure营收同比增长39%,远超整体营收增速,是驱动微软增长的重要引擎,体现出其在云服务市场的强劲竞争力。

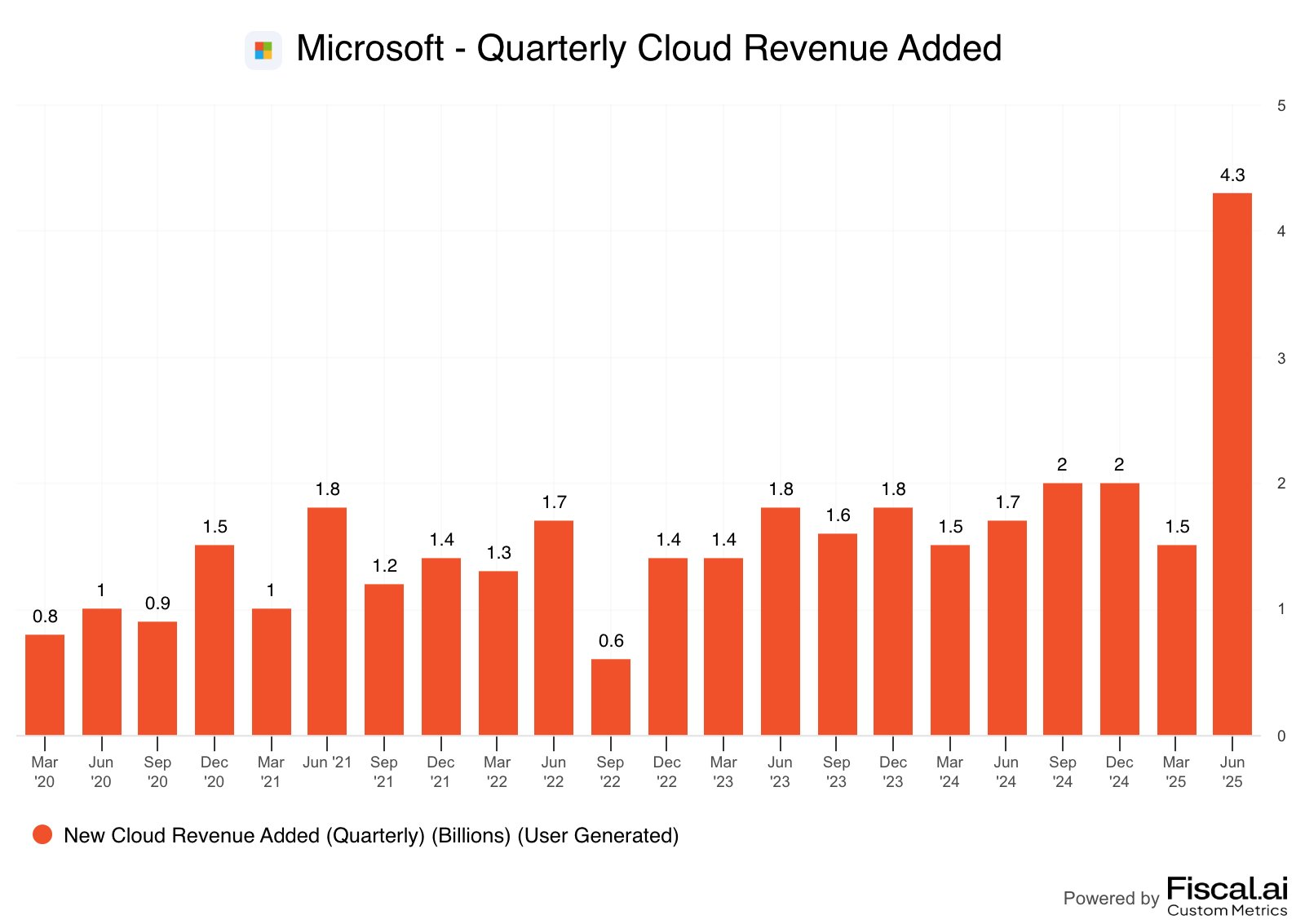

全年里程碑突破750亿美元,云业务收入更是首次突破1680亿美元,同比增长23%

市场此前关注微软AI产品的货币化能力。本季财报显示,Copilot和Fabric的快速增长回应了这一关切,市场预期可能上调。这进一步说明Azure增长可持续性,此前市场质疑Azure增长是否依赖迁移驱动。针对高资本支出引发毛利率担忧。管理层强调投资与3680亿美元RPO的匹配,市场接受度较高。

业绩情况和市场反馈

收入超预期:微软2025财年第四季度总收入764亿美元,同比增长18%(17%固定汇率),超出市场预期约750亿美元。微软云收入467亿美元,同比增长27%,占总收入61%。

每股收益亮眼:摊薄每股收益3.65美元,同比增长24%(22%固定汇率),高于分析师预期3.50美元,反映了成本控制和收入增长的协同效应。

分部表现:生产力与业务流程收入331亿美元,同比增长16%;智能云收入299亿美元,同比增长26%;更多个人计算收入135亿美元,同比增长9%。

市场反应:财报发布后,微软股价盘后预计上涨约4%,目标价区间为555-600美元,反映市场对AI和云增长的乐观情绪。分析师对执行力高度评价,但关注AI初创企业竞争和资本支出压力。

相比上一季度,市场对微软的信心进一步增强,分析师对业绩规模的惊讶程度更高,管理层基调更具进攻性。

投资要点

云与AI驱动的战略转折点

本季度云和AI战略展现显著成效。整体云收入467亿美元,同比+27%,其中Azure和其他云服务增长39%,较上一季度的33%进一步加速,市场普遍预期也是34%左右,即便比较激进的买方也金仅认为是36%,因此这种实打实的超预期给市场带来意外。

管理层指出,Azure的增长不仅来自传统云迁移,还受益于AI工作负载的快速增长,例如Azure AI Foundry和OpenAI GPT-4.1模型的整合。

Copilot应用的月活跃用户突破1亿,AI功能月活跃用户超8亿,显示AI产品在企业和消费者中的广泛渗透。GitHub Copilot用户达2000万,企业客户季度同比增长75%,表明开发者对AI工具的需求旺盛。Microsoft Fabric收入同比增长55%,客户数超2.5万,成为公司历史上增长最快的数据库产品。

AI和云的加速增长可能触发估值重定价,市场或将上调微软的市盈率预期。

商业RPO支撑未来收入可见性

商业剩余绩效义务(RPO)达3680亿美元,同比增长37%,其中35%将在未来12个月内转化为收入。这一指标反映了微软在企业市场的强大议价能力和长期合同的稳定性。RPO的增长主要来自Azure和Microsoft 365的长期订阅合同,表明客户对微软云服务的依赖度持续提升。

高RPO为微软提供了稳健的收入可见性,降低了市场对宏观经济波动(如企业IT预算压缩)的担忧,可能支撑更高的估值倍数。

资本支出与毛利率的平衡

微软Q4资本支出242亿美元,其中一半以上用于长期资产(如数据中心建设),支持AI和云基础设施的扩张。管理层预计2026财年资本支出增长将放缓,短期资产占比增加,反映了对需求信号的灵活调整。然而,微软云毛利率为69%,同比下降1个百分点,主要由于AI基础设施的规模化投资。

高资本支出可能短期内压制毛利率,但长期来看,AI和云基础设施的领先地位将巩固微软的竞争壁垒。市场需权衡短期利润率压力与长期增长潜力。

容量限制与竞争风险

管理层坦言,云和AI工作负载的需求持续超过供给,预计容量限制将持续到2026财年上半年。这可能导致交付延迟或客户流失风险。此外,分析师关注大型AI初创企业(如OpenAI)作为客户和潜在竞争对手的双重角色。Nadella回应称,微软通过平台化策略(如支持头部应用)和生态系统建设来应对竞争。

容量限制可能短期内限制收入增长潜力,而AI初创企业的竞争可能削弱微软的部分市场份额。市场需密切关注微软在AI生态中的主导地位是否可持续。

管理层指引与市场预期

微软对2026财年指引乐观,预计收入和经营利润实现双位数增长,经营利润率保持稳定。Q1指引显示,外汇因素将使收入增长增加2个百分点,资本支出超300亿美元,微软云毛利率预计为67%。管理层对AI和云需求的信心,以及对量子计算等前沿技术的投资,强化了微软作为技术领导者的形象。

乐观指引可能推动市场进一步上调2026财年预期,但容量限制和毛利率下降可能引发部分投资者谨慎情绪。

精彩评论