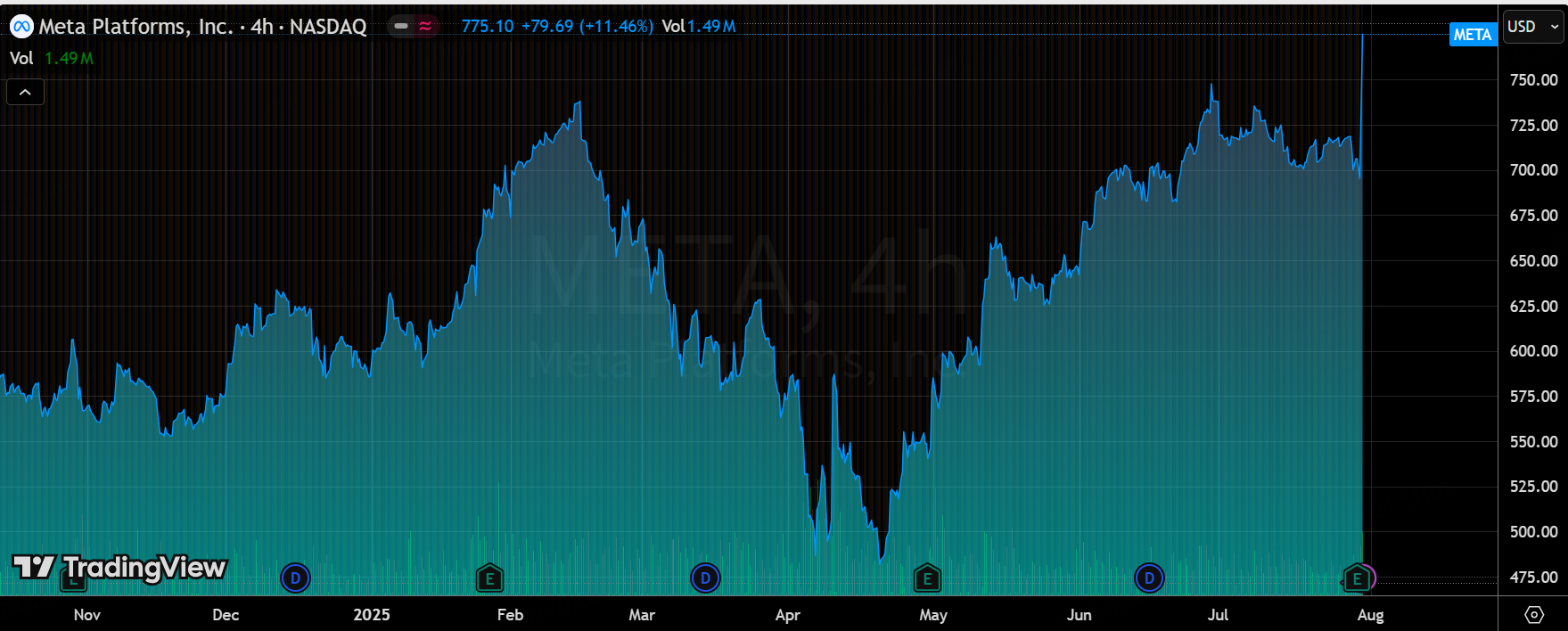

$Meta Platforms, Inc.(META)$ 在7月30日盘后发布的Q2财报震惊市场,由于炸裂的主业(广告收入逆势+21.5%,运营利润+38%)远超预期,加上提升Capex下限($66B-$72B vs. previous $64B-$72B)再次提振AI投资的市场情绪,同时提升下季度的指引($47.5B-$50.5B, 超过此前$46.3B的预期),盘后一度劲涨12%。

META暴涨的一个重要原因是此前市场对其担忧较大(如关税、欧盟反垄断、AI抢人、企业文化爆料等),同时市场对Q2的业绩预期相对保守,因此在财报后紧急估值重定价(2026年的25倍PE)。

业绩情况和市场反馈

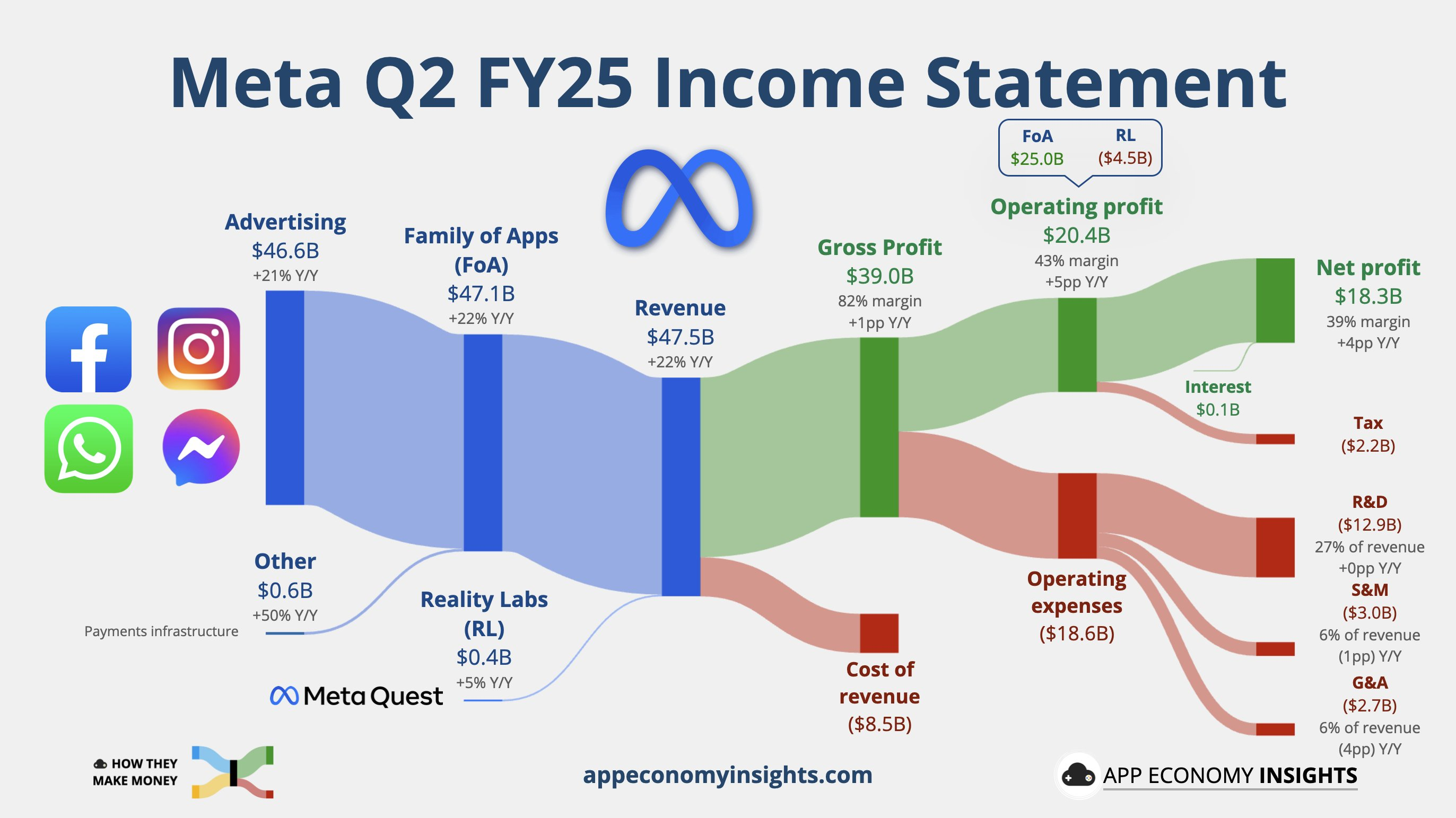

Meta 25Q2核心业绩显著超预期,关键指标如下:

总营收475亿美元,同比增长22%(按不变货币计算亦为22%),超出市场普遍预期(约470亿美元)。广告收入466亿美元,同比增长21%,主要由在线商务垂直领域驱动,ARPU(每用户平均收入)在欧洲和世界其他地区分别增长24%和23%。

净利润183亿美元,每股收益7.14美元,超出市场预期(约6.90美元)。Family of Apps运营收入250亿美元,运营利润率53%,显示出核心业务的强大盈利能力。相比之下,Reality Labs收入3.7亿美元,同比增长5%,但运营亏损45亿美元,反映元宇宙业务仍处于高投入阶段。

资本支出170亿美元,主要用于服务器、数据中心和网络基础设施投资。自由现金流85亿美元,显示公司现金生成能力稳健。季度末现金及有价证券471亿美元,负债288亿美元,财务状况健康。

投资要点

1. 广告业务强势增长,驱动整体超预期,抵消外部风险

广告收入+21.5% yoy(环比加速),量价拆解显示:广告展示量扩张加速(受Reels在Facebook渗透推动),但单价增速略缓(Reels低单价稀释 + 宏观稳定)。关税影响有限(如Temu/S广告库存空缺被快速填补),Advantage+和AI优化提升广告ROAS(广告商反馈积极)。其深层逻辑还是Meta的AI算法(如推荐引擎)增强平台粘性,用户时长增长(TikTok ban红利),支撑内生增长。

这一表现超过市场预期(+18% est.),强化估值基础,因广告贡献~98%营收,未来WhatsApp/Threads变现预计年增$100B收入(+5-10%),为2026年估值重定价提供上行空间(P/E 23-25x支撑)。

2. 运营支出可控,Capex ROI高效,缓解市场担忧

总运营支出同比+22%至25B,研发费用高增(Llama4后抢人建AI实验室),但结构性调整使总费用率稳定。全年指引微调至114B-118B(原113B-117B),同比+20−2466B-72B(原64B-72B),下限增2B,但逻辑不同于Google:Meta Capex聚焦内部业务优化(如AI改进广告效率),而非外部云服务,ROI更可控(预期内部回报率+15%)。Reality Labs亏损增至$-4B,但规模小(<10%支出),影响有限。此部分消除市场对“支出疯狂”的担忧,支撑盈利超预期(App服务经营利润率+3pct至53%),若支出纪律维持,可避免估值压制。

3. AI战略成为核心驱动力,业绩指引亮眼,提供估值支撑

Meta在AI领域的投资和进展是本季度财报的最大亮点。公司宣布成立Meta Superintelligence Labs,由Alexandr Wang领导,Nat Friedman负责AI产品,Shengjia Zhao担任首席科学家,目标是开发超越人类智能的超智能AI。Prometheus集群(预计2026年上线,全球首个吉瓦级以上集群)和Hyperion集群(未来几年扩展至5吉瓦)显示出Meta在AI基础设施上的雄心。

AI已直接推动核心业务增长:

广告效率提升:AI驱动的广告推荐模型(如Andromeda和Lattice)使Instagram广告转化率提升5%,Facebook提升3%。生成式AI广告工具(如Advantage+)吸引近200万广告主使用,显著降低广告投放成本(全渠道广告每次购买成本中位数降低15%)。

用户参与度增长:AI推荐系统推动Facebook和Instagram使用时间分别增长5%和6%,全球每日活跃用户超过34亿。Meta AI月活跃用户突破10亿,显示出强大的用户粘性。

估值影响:AI战略的短期回报已显现,长期潜力可能推动估值重定价。市场对Meta从社交媒体平台向AI驱动科技公司的转型预期增强,但需关注生成式AI变现的进度。

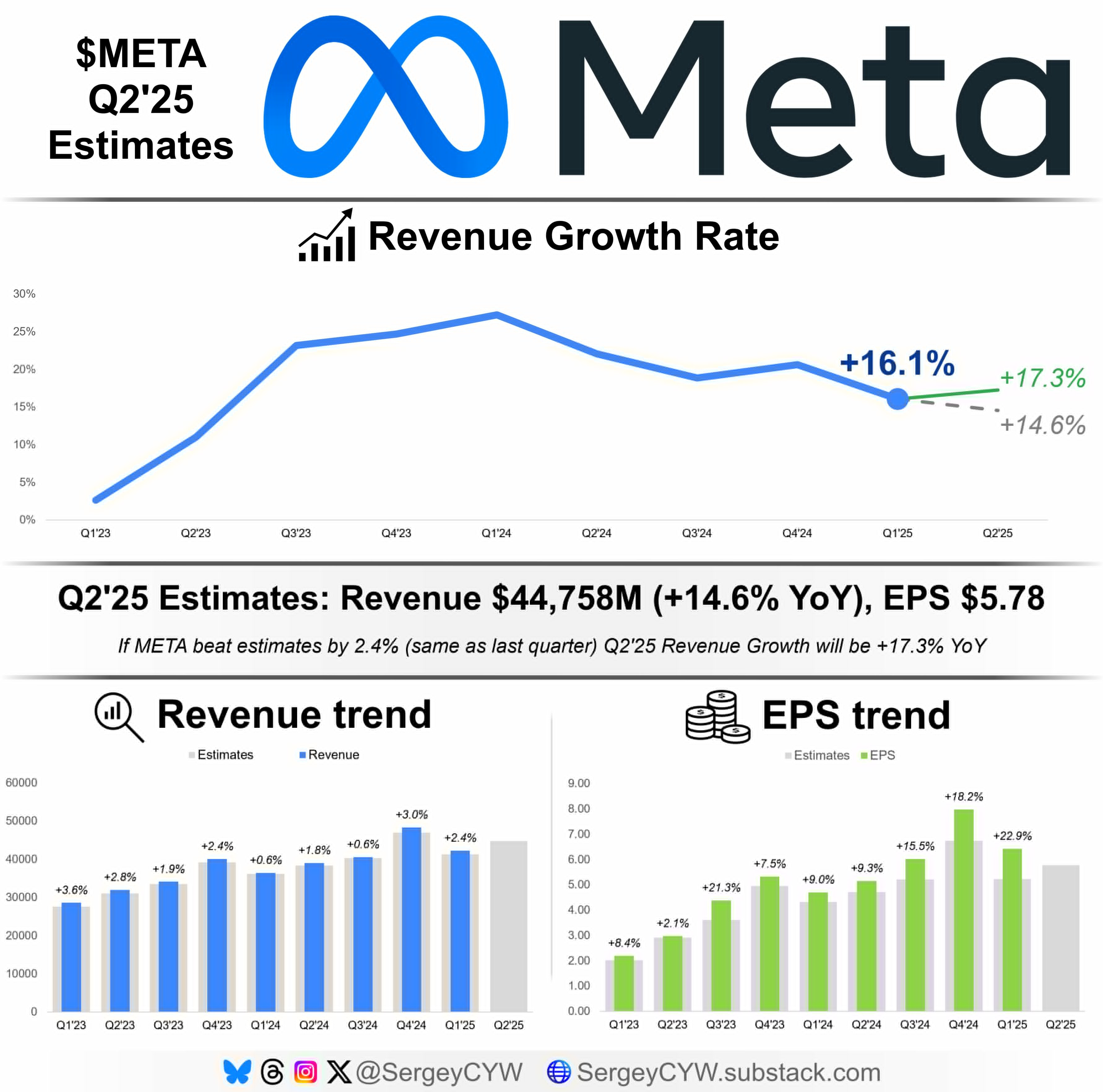

Q3营收指引+17-24% yoy(含1%的汇率顺风),高于市场+15% est.,显示高景气延续。管理层基调乐观,虽提示欧盟反垄断风险(影响付费去广告产品),但未下调预期。深层逻辑是AI驱动(如Llama优化)提升运营效率,叠加新平台(Threads/WhatsApp)商业化加速,中期收入增量达100B。这支撑2025−2026年估值(中性预期26年税后经营利润 80B),若宏观无重大恶化,指引或触发估值上修(当前市值$1.75T,P/E 22x vs 行业25x,上行空间)。

4. 现金流健康与股东回报稳健

自由现金流8.6B(同比+101.3B,回购10B,收购ScaleAI耗15B)。现金储备47B(环比减23B),主要投入Capex和并购。年化股东回报50B+,收益率31.75T),低于科技巨头均值4%,可能压制短期估值热情;但现金流覆盖充足(FCF利润率~21%),若回购加速,可增强投资者信心。市场关注点:

AI投资回报:分析师此前关注AI资本支出的可持续性和变现时间表。财报显示核心AI(如广告推荐)回报强劲,但生成式AI仍需数年,部分缓解市场担忧。

监管风险:欧盟数据隐私和广告监管是长期关注点,财报中明确的风险提示加剧了市场对欧洲收入的担忧。

Meta 25Q2财报强化AI增长的预期。当前前瞻PE NTM 为27倍,若Q3指引兑现,估值或上修至25倍(2026年前瞻)

精彩评论