前天在老虎证券app里面做一场直播分享,这里把里面的精华部分再分享一下

全职股民 + 格雷期权的创始人:

-

我们主要做期权的投资者教育,因为淋过雨,所以希望给大家撑一把伞。利用好期权这个交易工具,为自己创造比大盘更好的收益,更低的风险。

-

我们团队的期权交易员有超过20年的交易经验,他过去以低风险完成20倍的回报。

-

我还有一个财报期权量化策略,过去13年可以每年翻倍,只是策略容量比较小 不超过10万美金。我们目前更关注标普的beta资产配置 + 利用期权杠杆特性,用小的资产比例来战胜市场。

本期直播我想跟大家分享如何追踪标普500获得超额收益

1. 为什么越来越多机构和个人投资者都盯上标普500?

美股上 6, 000 家上市公司,它是动态进出的,因为是注册制,美股价格发现机制也很高效,能够送英伟达上3万亿、4万亿的市值。但如果你做得很差,甚至你在财务造假,就把你空到退市。所以就是它是一个动态的进出,标普 500 就在6000家里面选最好的 500 个股票。

2.美股超级卷王:超过50%的标普500公司,将会在未来10年被取代

-

1965年,标准普尔500指数公司的平均任期为33年。

-

到了1990年,已经20年了。

-

预计到 2026 年将缩短至 14 年。

-

美股平均每天上市0.5家,退市1家

-

过去10年标普500里面的成分公司,有一半的公司退市或者被收购了

-

典型的像马斯克收购Twitter,然后微软收购暴雪,大鱼吃小鱼。

2023 年前十的标普的公司其实是苹果、微软、亚马逊。英伟达那个时候只能排第七,英伟达现在是第一,所以这个竞争是非常激烈的。

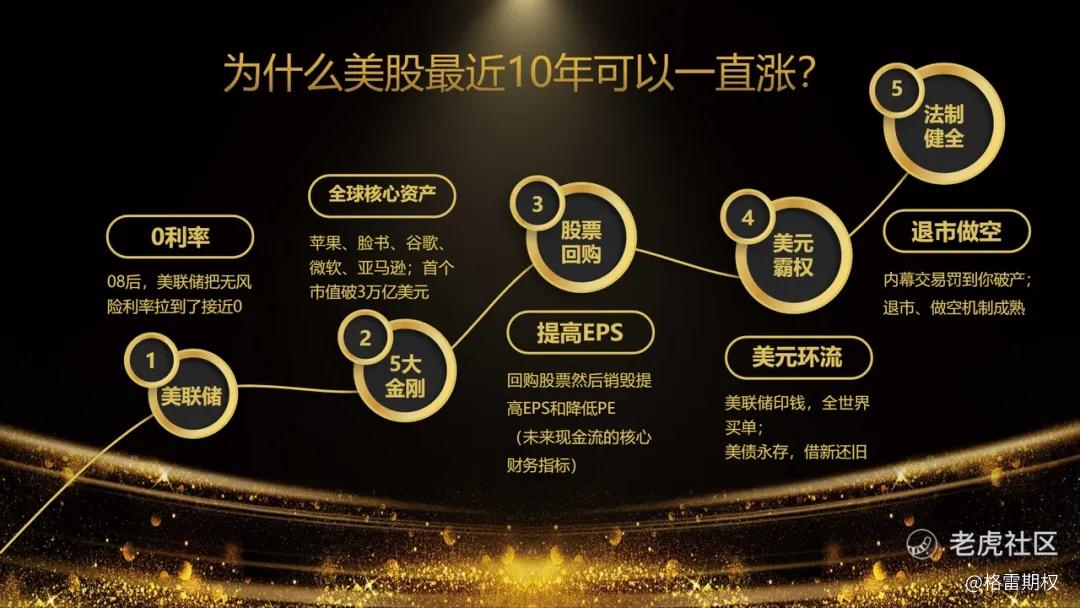

3. 为什么美股最近10年可以一直涨?

核心还是基本面,是公司越来越强大,收入在提高,股票回购,美元霸权。然后美联储现在开始降息了,所以看未来,美股还会继续涨。只要这5个因素还在,美股就可以继续上涨

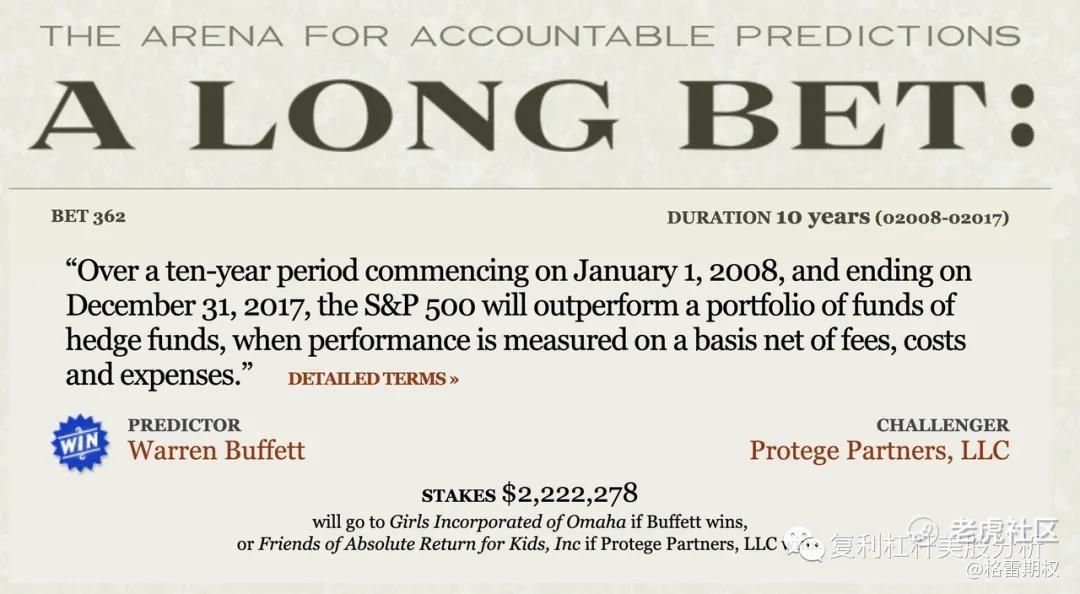

4.巴菲特的十年赌约:90%的基金经理长期来看无法战胜指数

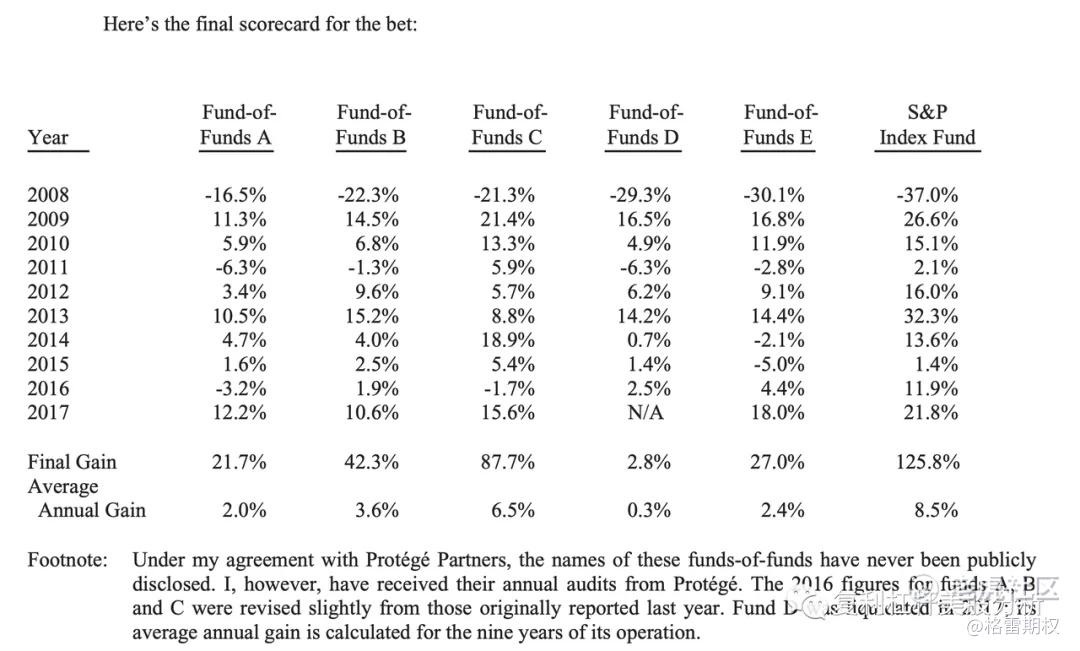

忙忙碌碌20年,巴菲特也没有跑赢标普500

当年巴菲特在一个叫 Long Bets 的网站上立下了著名的“十年赌约”。

这是美国一个专门做长期预测和对赌的平台。赌约的内容很简单:

从2008年1月1日到2017年12月31日,低成本的标普500指数基金能否跑赢任意一只基金中的基金(FOF)?

巴菲特代表指数基金,而对手是一家对冲基金经理。最初赌注是50万美元,后来这笔钱投入标普500,随着收益滚动,赌约最终金额涨到了200万美元。

十年过去,结果大家都知道了——巴菲特大获全胜。他每年都会在伯克希尔·哈撒韦的股东大会上公开这个赌约的进展,直到最终宣布胜利。这场赌局其实就是在向所有人证明一个道理:

长期来看,主动管理几乎无法战胜指数。

为什么?原因很简单:

-

指数不会归零:它一直在动态替换最好的公司,淘汰差的公司。

-

标普的选股逻辑是公开的:营收、利润、增长率等指标全都摆在明面上,你觉得自己能选得更好?可以去挑战它,但现实是,连华尔街顶级基金经理都做不到。

资本市场有句老话:

-

一年翻三倍的人很多,运气好赶上牛市,新手都能赚钱;

-

三年翻一倍的人很少,因为一个小周期就能让人把赚的钱还回去;

-

十年翻十倍的人几乎没有,能做到的就是巴菲特这种级别,年化10%-20%的稳定收益。

这就是为什么巴菲特一直建议普通人——别折腾了,直接买标普500就够了,能赢过90%的人。

在标普500 ETF诞生之前,普通人想获得类似的市场回报,只能去买金融机构的主动管理基金——

-

管理费高达2%,业绩提成20%;

-

起投门槛动辄几十万美金;

-

收益率却不一定比指数高。

这也是巴菲特多次建议普通投资者直接买标普500的原因——

你不用挑股票,不用猜时机,长期定投,就能战胜90%的人。

这并不仅仅是嘴上说说。巴菲特在自己的遗嘱里明确写道:

-

给妻子的遗产中,90%配置标普500指数基金,

-

10%配置美国国债

-

他认为,这就是最稳妥、最省心、又能长期致富的方式。

很多机构投资者同样如此看重标普500。比如有一家加拿大500亿美元级别的对冲基金,去年收益率15%,而标普涨了20%多;今年标普涨了5%-10%,它却亏了4%。最终,这只基金的管理人直接被炒掉——连指数都追不上,在机构圈子里是无法生存的。

1号Alpha分享:如何用标普leap call 高效追踪大盘回报?

期权能让你用20%的资金获得接近100%的大盘敞口,还能保留剩余80%资金灵活运用:

-

大盘涨,收益跟得上;

-

大盘跌,亏损比指数小;

-

下跌时还能用闲置资金逐步抄底。

这就是我们常用的LEAP Call策略——一年期的标普500长周期看涨期权(SPY 500行权价)。既追踪大盘,又降低风险,还能为后续抄底留出弹性空间。

2号Alpha分享:什么是M6连胜策略?如何低风险获得17倍的回报,把账号从7万美金做到120万美金?

M6策略是我们团队交易员自己创造的一种小仓位博取超额收益的仓位管理方法。名字“M6”来自它的核心思路:连续6次成功,每次收益放大6倍,小资金也能滚出百万收益。

-

目标收益:

-

500美元 → 6倍 = 3000美元

-

3000美元再6倍 = 1.8万美元

-

1.8万再6倍 = 10.8万美元 ……

-

连续6次成功,就能从小钱滚到百万。

2. 两种进阶玩法

-

激进型:每次收益全部滚动,快速做大,但中断风险高。

-

稳健型:每次只滚一半利润,另一半锁定,虽然次数会多一次,但风险更低。

举例:

-

500美元 → 6倍 = 3000美元

-

取一半锁定(1500美元),剩下1500美元继续博6倍 = 7500美元

-

再加上锁定的1500美元 = 9000美元 ……

这样即便中途失败,本金依然有积累,不会“一把回到解放前”。

3. 关键原则

-

只用小仓位博大,绝不以大博大;

-

失败了从头再来,本金安全最重要;

-

账户做大后,5%仓位也同步提升(500 → 2000 → 5000美元),成功几率越来越高。

4. 实战案例

2020年疫情初期,团队交易员发现波音将因封城大跌,率先做空波音期权,单笔获利20倍;随后在美联储降息时反手做多,又翻了一倍,全年账户整体收益超过30倍。

这种机会并非天天有,但一旦出现,配合M6的仓位管理,就可能实现“小资金创造奇迹”。

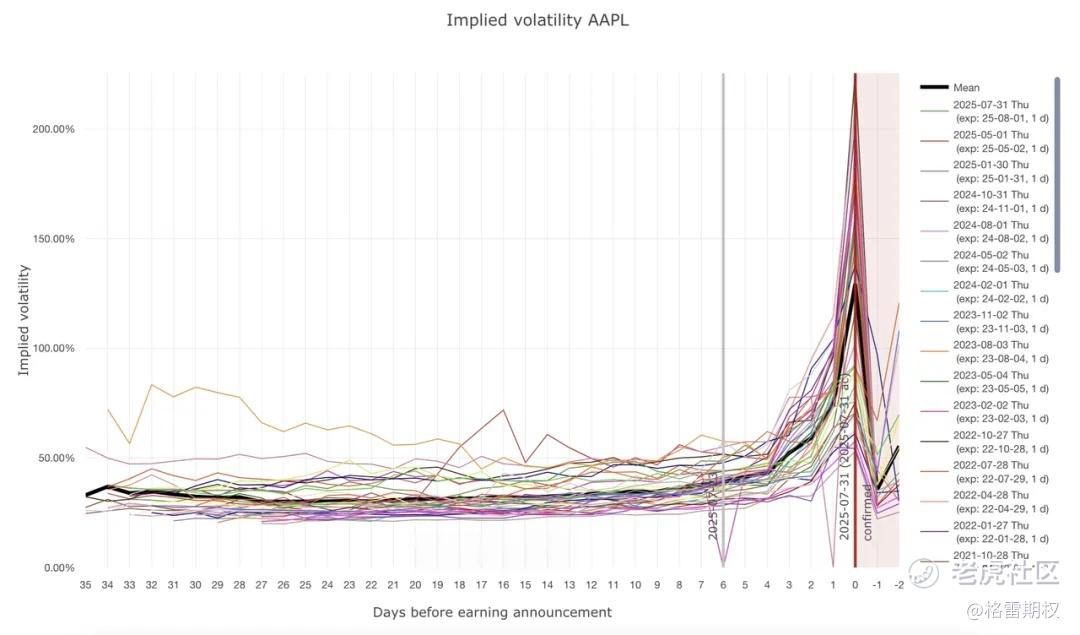

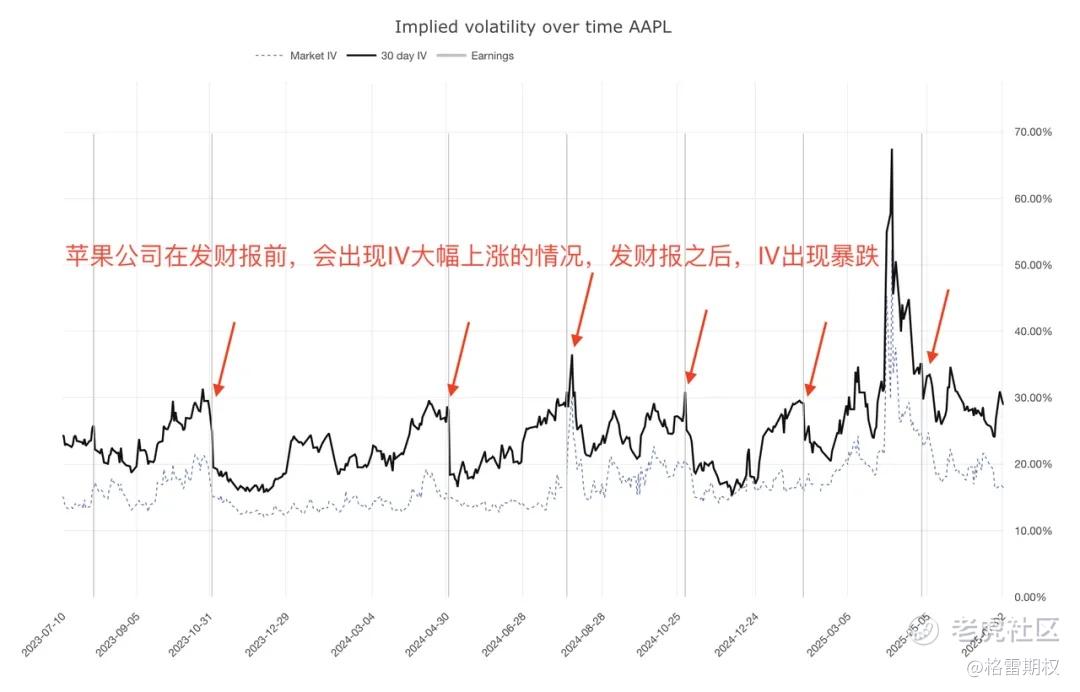

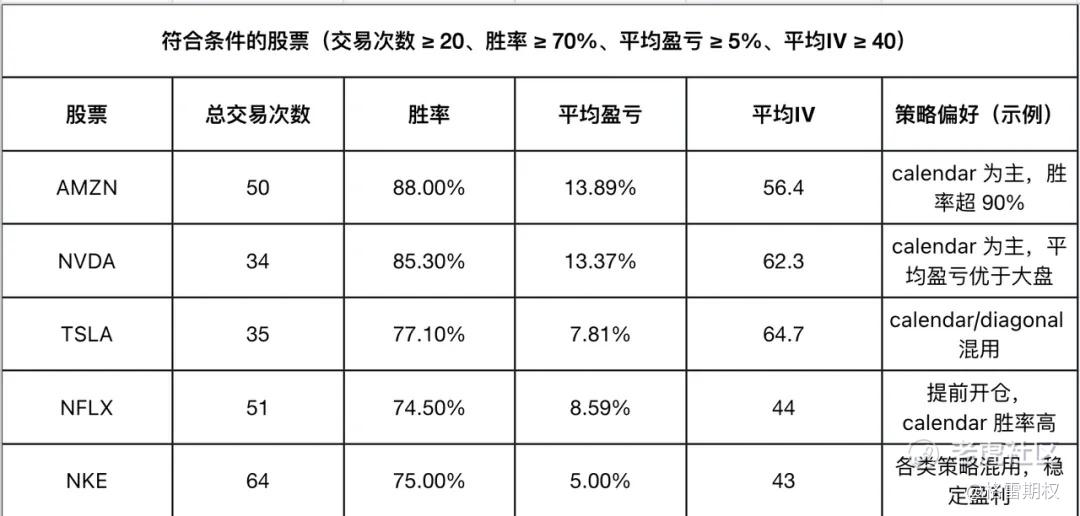

3号Alpha分享:期权财报量化套利策略,连续10年收益率达110%

-

财报前IV(隐含波动率)必涨:机构怕财报爆雷,会大量买期权对冲,推高IV;

-

财报后IV崩塌:结果一公布,恐慌情绪消退,IV骤降。

-

量化回测数据:

历史上AAPL straddle的表现,寻找最好的入场和出场点

-

苹果(AAPL)过去10年,每年4次财报,40次样本,IV在财报前4天平均明显飙升

-

Straddle/Calendar等波动率中性组合,不赌方向,只赚IV上涨,长期统计是盈利的。

4号Alpha分享:期权做空波动率策略,年化收益22%,最大回撤8%,跑赢大盘

为什么做空波动率策略可以成立,上面是VIX和标普500 30天的已实现波动平均值对比。蓝色是VIX,橘黄色是标普波动。可以看到蓝色线95%的情况在橘黄色线之上,反过来的时候(橘黄色线在蓝色线之上)就只有黑天鹅的时候

做空波动率策略在22年、23年都比标普500大盘跑的要好。蓝色为策略净值,黄色为标普,绿色为超额收益。但是24年的日元套利去杠杆 和 25年的解放日关税战,两次黑天鹅,让这个策略开始回撤。

动态回撤图/净值水下图,都是比标普回撤要小的多的。

更多问题欢迎评论交流

精彩评论

我同一天前后脚下单 20260630的 spy 550 和spy600的call, 550那张Delta 0.8 600那张Delta0.69,目前600那张的涨幅更大这是为什么呢 感谢~