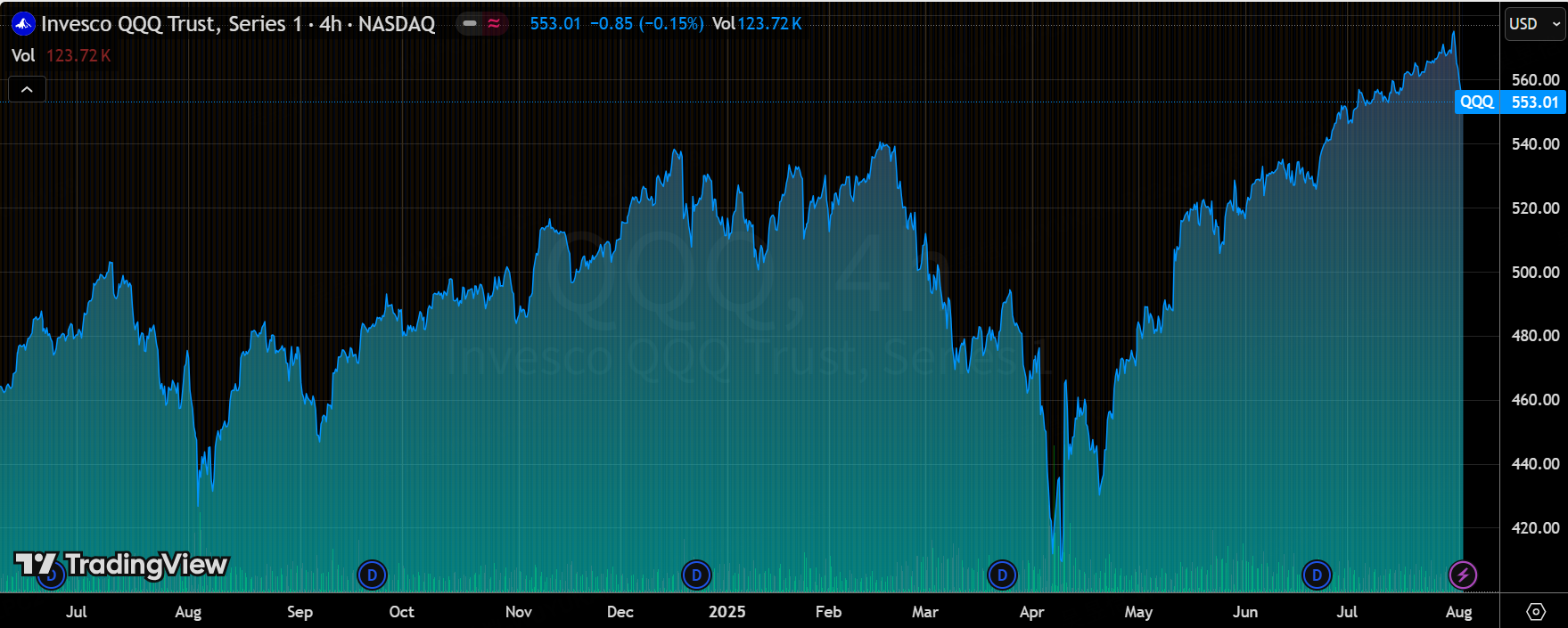

过去几周,市场主线在“经济软着陆”与“政策拐点”之间反复摇摆。科技板块作为今年以来的最大赢家之一,是否已经走到估值扩张的尽头?

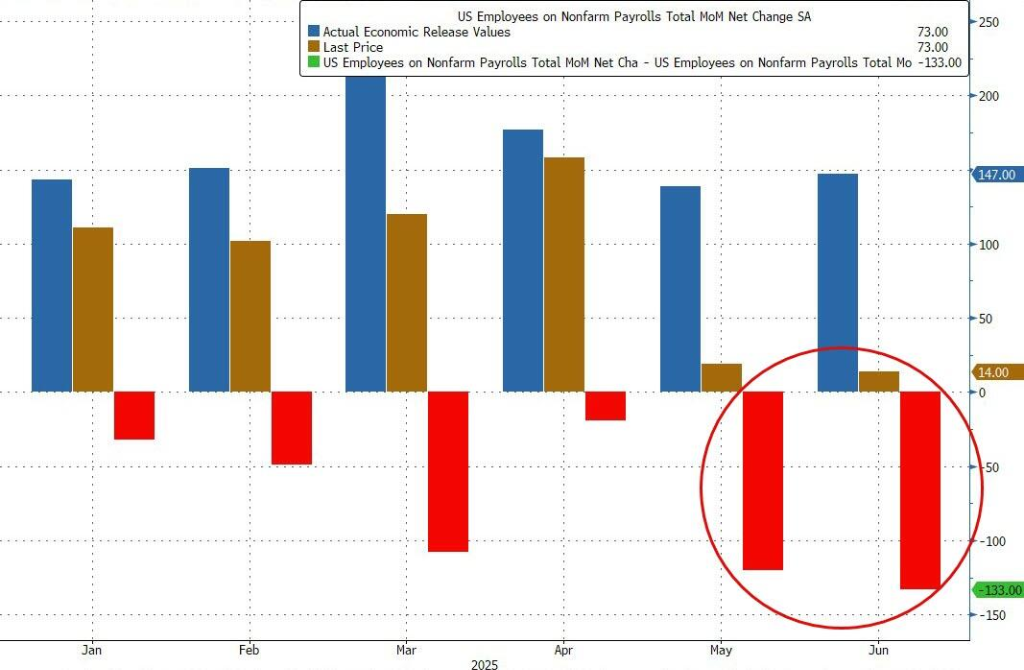

尤其在8月1日非常离谱的非农数据(7月当期,以及5-6月的修正)更给市场带来了一丝“衰退”预期,科技股是否见顶? $纳指100ETF(QQQ)$ $纳斯达克(.IXIC)$

利率与成长预期双重压制,TMT波动性上升

高盛指出,当前科技板块仍显著受到利率波动的制约。尤其是在美联储官员对年内降息路径存在分歧的背景下,10年期美债收益率的小幅上行就足以引发TMT板块的估值调整。与此同时,TMT对经济增长的敏感度也在上升,如制造业PMI等数据对成长型科技股的边际影响正在强化。

这意味着,科技股已经从“单变量(利率)驱动”演化为“多变量(利率+宏观成长)共振”下的高波动状态。

主动资金转向保守,散户交易热度下降

资金面层面,高盛追踪的ETF与主动型基金资金流数据显示,7月底TMT资金流入开始边际转弱。尤其是部分AI主题ETF的日度流入明显放缓。同时,来自对冲基金的数据也显示出一个明确趋势:减持成长型科技股,尤其是估值较高的AI链公司。

更值得关注的是散户交易热度的退潮。 $Robinhood(HOOD)$ 与$Fidelity平台上的活跃科技股交易占比下降,反映出散户对“高Beta+高预期”组合的追逐已显疲态。

财报季业绩分化、预期回调、市场容忍度降低

在刚刚结束的大型科技企业Q2财报中,虽然整体业绩不算差,但市场反应却颇为谨慎,甚至部分利好被“兑现即见顶”情绪所掩盖。

Google $谷歌(GOOG)$ $谷歌A(GOOGL)$ :搜索广告业务强劲超预期,但资本支出指引因AI训练与推理需求而上调,股价冲高回落。

$Meta Platforms, Inc.(META)$ :广告增长稳健,但CapEx提升令市场担忧短期盈利能力。

$微软(MSFT)$ :Azure云收入低于预期,市场开始重新审视CoPilot的商业化节奏。

$亚马逊(AMZN)$ :云业务回暖,但消费者业务略低于市场乐观预期。

$英伟达(NVDA)$ (未发布财报):市场期待值过高,短期涨幅已将极高的业绩预期price-in,任何小幅偏差都可能引发调整。

高盛指出,目前市场更加关注“Q3与全年指引”的可实现性,而不仅仅是Q2实际表现。财报反应的重心正从当前业绩转向 forward guidance,投资者容忍度在下降。

估值与盈利扩张空间收窄,ROIC回报率成新锚点

当前大盘科技股估值依然处于历史高位。高盛指出,尽管整体科技板块的盈利预期在上修,但上调幅度明显不及2023年,估值扩张的动力正在衰减。

图表显示,Mega Cap Tech的12个月预期市盈率仍高于其五年均值,特别是“AI纯概念股”在没有明显盈利兑现的前提下,估值修复风险上升。相比之下,ROIC(投资回报率)较高、AI资本开支能够直接带动收入增长的公司,开始获得市场更高权重。

如何应对?

精选高质量成长股,降低纯主题暴露。在当前环境下,建议应更注重业绩兑现能力和估值安全边际,而非继续押注估值膨胀。

减持估值过高、缺乏盈利支撑的AI概念股;

增持AI应用落地明确、现金流良好的核心科技龙头;

利率仍可能震荡上行,应对利率敏感性较高的成长股适度对冲;

风格偏好“高盈利/低估值”组合,降低高Beta风险敞口。

写在最后——风格切换的临界点?关注投入产出

估值驱动的行情正在阶段性失效,盈利能力与资本开支的效率成为新锚点。对于追逐主题的投资者来说,这可能是一个“风格切换”的临界点,而对于坚持基本面选股的人来说,或许正在迎来结构性机会。

关注基本面与ROIC,才能穿越AI叙事的起伏期。

精彩评论