周五,受美国失业率上升和就业增长放缓的拖累,华尔街股市暴跌,这加剧了市场对美联储降息以支撑经济的押注。

尽管特朗普的关税政策引发通胀效应,令政策制定者保持强硬立场,但交易员们仍纷纷涌入美国国债。

由于投资者寄希望于美联储在上周五公布惨淡的美国就业数据后通过降息来拯救经济,股市在今天盘前收复了上周的部分巨额损失。

周末也出现了很多影响市场的核心变化:

1、特朗普继续狂喷鲍威尔:过于愤怒、过于愚蠢、过于政治化

2、在劳工统计局,特朗普解雇了麦肯塔弗,原因是就业报告疲软,部分原因是5月和6月就业数据大幅下调。(不知道是背锅还是演戏...)

3、阿德里安娜·库格勒周五宣布将辞去美联储理事职位,而该职位原定明年1月到期。

目前特朗普和鲍威尔的斗争开始白热化了,似乎懂王已经等不到鲍威尔到期离任,开始以各种杀鸡儆猴的方式警告鲍威尔了。

毕竟,特朗普希望降低利率,目前这点是他必须跨过去的坎。但是这关似乎不太好过。

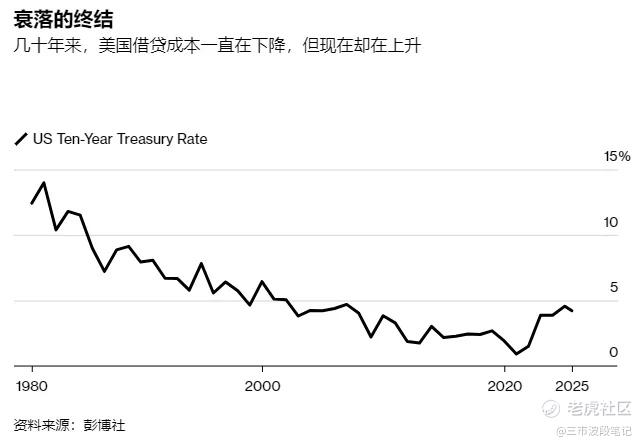

一些结构性因素推动着借贷成本的上升,目前这些因素正在上升。政府和企业正在增加债务,以支付减税、军费开支和人工智能投资——这意味着信贷需求的增加。随着婴儿潮一代退休以及中国与美国的脱钩,用于融资这些贷款的储蓄池正在枯竭。

三十多年来,借贷成本的下降改变了整个格局。

华盛顿可以不惜重金不断增加债务。廉价资金推动了美国房地产和股市的繁荣。如今,这一切都发生了逆转,美国面临着未来支付利息的成本将超过国防开支,7%的抵押贷款利率将蚕食房价。

特朗普声称换个新的美联储主席就可以解决以上问题。

虽然目前鲍威尔掌控着短期借贷成本,但未来几个月他很可能会引导利率下降。

劳动力市场疲软的迹象,以及美联储理事 阿德里安娜·库格勒的提前离职,这意味着特朗普有机会任命一位低利率的忠实拥护者来接替她,这些都增加了9月份降息的可能性。

然而,纵观周期的起伏,其中蕴含着更深层次的逻辑:货币价格

与其他任何价格一样,货币价格是由供求平衡决定的。储蓄供应增加意味着利率下降,投资需求增加意味着利率上升。

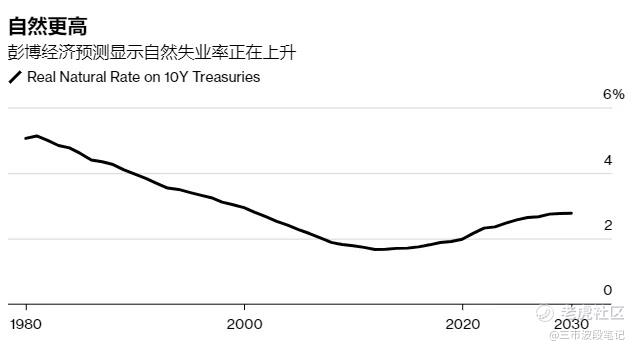

在经济学教科书中,平衡储蓄供给和投资需求,同时保持高就业率和低通胀率的货币价格,有一个名字:自然利率。

从20世纪80年代初到2010年代中期,三十多年来,美国的自然利率一直在下降。现在,它正在上升。

在储蓄方面,美国婴儿潮一代(出生于二战后不久)努力工作,为退休储蓄资金。

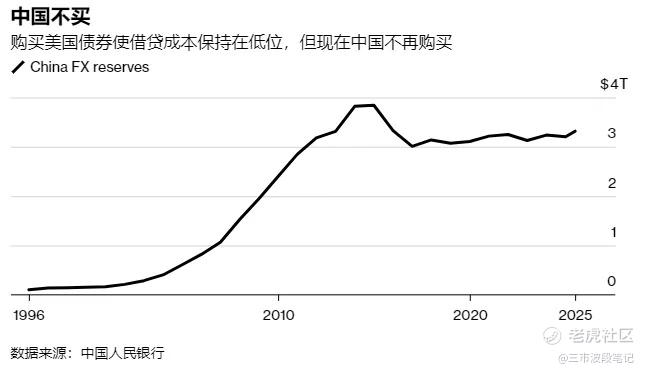

中国当时拥有巨额贸易顺差,为了防止人民币升值,我们当时将出口收入回笼到美国国债中。沙特阿拉伯和其他石油国家也处于类似的境地——石油出口收入被存放在美国国债中。

现在,储蓄开始变化了。

从20世纪90年代初到2014年,中国的外汇储备从接近零增长到近4万亿美元。此后,这一数字已降至3.3万亿美元。

沙特阿拉伯和其他石油国家也采取了类似的举措,从购买国债转向增加对本土项目的投资,并押注未来企业。

其次,地缘政治也发挥了作用。

俄乌战争时,美国及其盟友冻结了克里姆林宫约3000亿美元的资产。

其目标是切断普京战争机器的资金来源。附带损害是将美国国债变成经济治国工具,从而降低其作为储备资产的价值。如果美国能够扣押其他国家的储蓄,他们就不愿将其储蓄存放在美国。

美国政府的支出增加,中国等国家不再购买国债,加上地缘政治,使得自然利率的箭头从下行转为上行。

这看起来可能只是小幅上涨。

但对于决定整个全球金融体系货币价格的基准利率而言,这可是翻天覆地的变化。风险正朝着更高的方向发展,而不是更低的方向。

如果特朗普持续威胁鲍威尔,并且让低利率拥护者担任下一任美联储主席,他的短期政策利率将会降低。

然而,这将削弱美联储作为通胀斗士的信誉,并有可能在全球储蓄流出美国市场的情况下推高长期借贷成本。

如果所有这些力量发生碰撞,其影响可能是借贷成本更高——自然利率将超过 4%,而十年期国债利率将达到令人咋舌的 6% 或更高。

所以,就算解决了鲍威尔,美国的路也不好走。

现在的美国更像是一个对外接债的大企业,一方面想银行降低点利率,少还点利息。

一方面想在内部提升能效,降低成本。

这也是马斯克前期做的事情,但是企业优化人才太严重,引起了员工的不满,老板觉得压力太大,干脆连帮着裁员的人都干掉了。

降低成本这条路不好走,还有提升能效。目前的方案就是AI。

看看近段时间巨头的财报:

META:

1、上调 2025 财年 opex 10 亿,指引 2026 财年opex 支出快于 2025 财年

2、上调 2025 财年 CapEx下限 20 亿,指引明年CapEx同比再增加约 300 亿到 1000 亿,原来的预期或许在 760 亿左右

3、核心业务强大造血能力,AI带来广告系统优化,转化率提升带来提价正循环

MSFT:

1、Azure 提速,增速同比+39%,全年 750 亿,拿份额,提速拐点再次确认

2、CapEx 26 财年 1Q 300 亿,外推乘 4全年 1200亿,没有收紧CapEx增长区间,市场需求强劲,原来的预期或许在 900 亿左右

3、AI实实在在带来效率和订单提升:同样 GPU 下token 交付效率同比提升 90%,剩余订单 RPO历史新高 3,680 亿,其中单季度净增 530 亿

GOOGLE:

1、谷歌云提速,积压订单 1060 亿,利润率环比上升3%,gemini捆绑定价正面拉动利润率2.CapEx 25 财年上调到 850 亿,26 财年没给,但预计必上 1000 亿

3、一系列 Al的数据都提速,市场普遍觉得谷歌面临创新者窘境,但这些数据似乎让谷歌像是一个早期的平台,数据包含AI概览(AlOverviews)、AI模式(Almode)、GeminiApp、开发者使用量、token 处理总量

AMZN:

1、没有像谷歌云和微软云一样提速,但积压订单增速加速到 25%(24Q4/25Q1:14%/20%),供给约束在下半年难缓解

2、CapEx单季新高,全年 CapEx1200 亿,原来的预期或许在 1050 亿左右,2026年或许预计在1500亿左右

AAPL:

1、CapEx上大幅增加投入,Siri 全面改造,明年要做自己的 A1芯片(“Baltra”),并在休斯顿开设新的 AI 服务器工厂

2、关税给了个定量指引,Q2/Q3多增加 8亿/11亿美金成本,Q2现在的硬件毛利率是34.5%,关税前应该是 35.7%,影响 Q3 EPS约 3-4%,有些些影响。

本季度这几家巨头的带给我们的核心启示就是:AI提效不再是纸上谈兵,它已经真实反映在企业的财报中了。

大家已经不再担心巨头烧钱没有回报了,目前来看回报是超预期的。

所以,以后的科技公司只有两类,有AI的科技公司和没有AI的科技公司。AI带来的转化也是考量一个公司的核心指标。

这就是为什么目前来看,Meta比亚马逊和苹果更受市场青睐的原因。

所以,如果是从宏观来看,美国要脱离衰退不那么容易,但是这条脱离衰退的路径上,AI带来了曙光。

你说你要是一个公司老板,你会怎么做决策?

-------------------------------------------

今日操作:

大A:

黄金概念股持续做T,尾盘保留 1 成,目前有了10+%的收益率,继续持有。

盘中开仓无人机蜂群概念 1 成,涨停持有。

宠物概念股 2 成,继续持有。

IP概念 1 成,继续持有。

新开仓机器人概念 2 成。

账户持续盈利,仓位继续保持 7 成左右。

港股:

暂无操作

美股:

$AAPL 2倍做多ETF-Direxion(AAPU)$ 被套,继续持有。

FIG小赚清仓。

计划盘中开仓 2 倍META( $GRANITESHARES 2X LONG META DAILY ETF(FBL)$ )

精彩评论