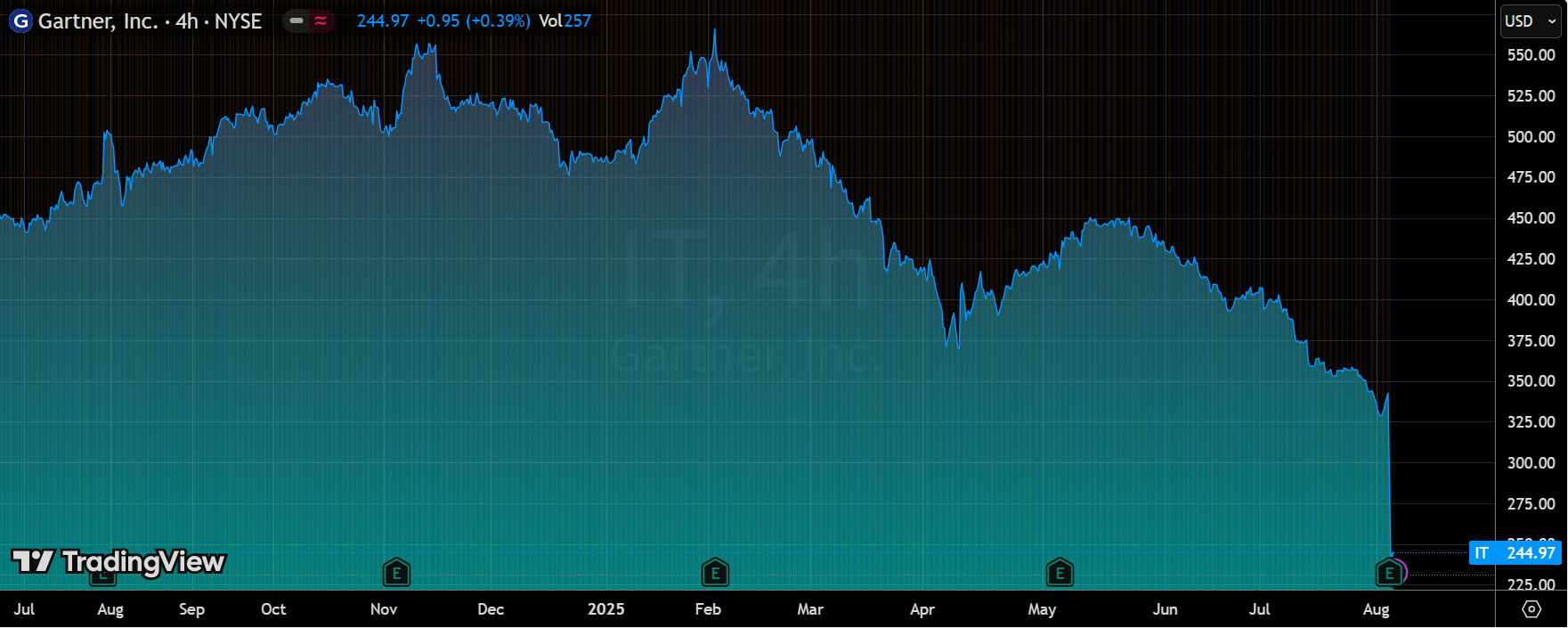

$加特纳(IT)$ 在连续阴跌一个多季度之后,在Q2财报公布后大跌超27%,虽然业绩方面展现了抗逆性盈利模型(成本控制+现金流韧性)与前瞻性AI布局,但无奈宏观与政策扰动,以及市场非常担心AI对其的影响,压制增长动能,因此目前估值在14倍PE的情况下,股价仍然承压。

当前需等待两大信号验证:

政策端:美国联邦采购流程简化或关税危机的退坡;

产品端:AI产品AskGartner推动CV增速拐点。

核心业绩表现与市场反馈

Gartner Q2 2025营收为17亿美元,同比增长6%,FX中性增长5%,低于市场预期的16.8亿美元,调整后EPS为3.53美元,同比增长10%,超出市场预期的3.38美元,成本控制优于收入增长。

同比与环比趋势:Q2合同价值(CV)为50亿美元,同比增长5%,较Q1的7%增速放缓,反映外部宏观逆风影响;调整后EBITDA为4.43亿美元,同比增长6.6%,毛利率68%,环比稳定。

Beat or Miss? 营收略低于预期主要受美国联邦政府采购政策(DOGE倡议)及关税影响行业需求拖累;EPS超预期得益于严格费用管理及股份回购(YTD 7.2亿美元),提升每股收益。

全年指引下调,营收指引64.55亿美元,较此前65.35亿美元下调,利润率下调160bps,

市场反馈相当悲观:财报后的8月6日大跌超27%,市场认为此份财报是“灾难性”的,叠加宏观需求疲软(研究业务下滑),即便对其有意转型AI,市场也是更多的质疑。

估值虽然为14.7倍,在同行业中虽不能算高估,但仍面临投资者情绪偏谨慎的压力。

投资要点

是什么拖累了增长?政策逆风还是宏观需求?

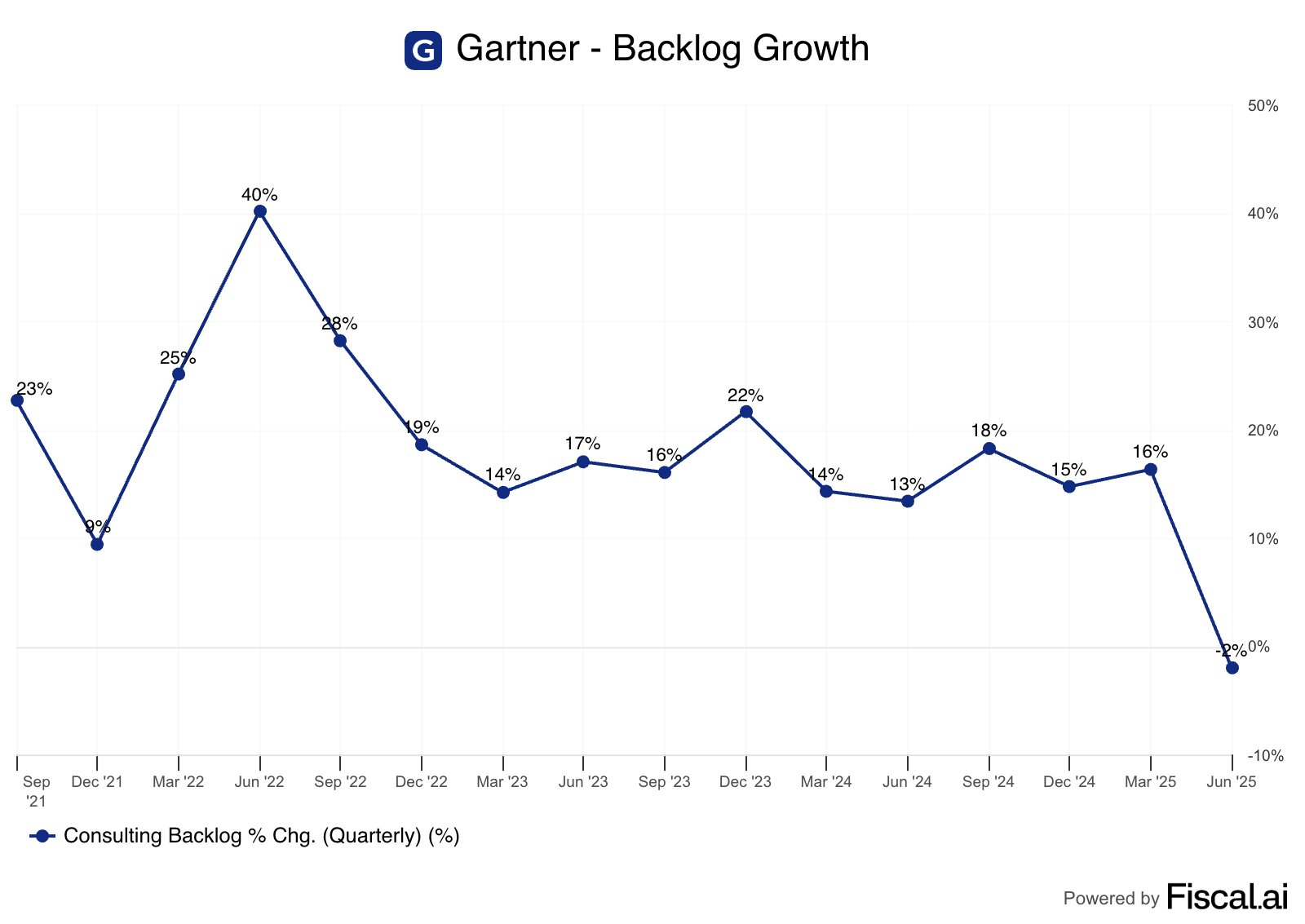

核心拖累因素有两个:1. DOGE部门的大刀改革,采购流程复杂化导致联邦客户续约延迟,直接压制CV增长((CV占比4%,保留率仅47%,NCVI负2600万美元,若不考虑该因素,CV增速可达+6%);2. 同时,关税冲击约35%-40%的CV客户(集中于制造业与跨国企业),受关税政策驱动成本优化,需求暂缓,GBS业务(咨询)受影响高于GTS(科技研究),销售周期延长。

公司如何应对?

细分业务表现分化,Insights仍是核心,AskGartner AI成反转押注?

Insights(原Research)营收增长4%,订阅收入FX中性增长5%,贡献78%总收入,毛利率73.9%,显示订阅化战略稳健。会议业务营收2.11亿美元,同比增长14%,咨询业务1.56亿美元,同比增长9%,均优于整体增速,反映多元化收入来源的韧性。

面对AI的打击,Gartner将AI定位为最大需求领域,Q2推出AskGartner AI工具,内部测试节省时间达75%,计划年底前覆盖所有许可用户。管理层强调AI支持客户在AI、网安及成本优化等关键旅程,契合当前市场趋势(市场预计生成AI市场年底达668.9亿美元)。

但市场竞争加剧,其他同行McKinsey、Deloitte及Forrester在AI治理、伦理框架等领域领先,Gartner需通过专有数据及专家指导维持差异化。AI战略或成估值重定价关键变量,若执行力强,2026年CV高个位数增长目标可期。

虽然管理层强调AI不构成替代风险,Gartner解决“关键任务决策”而非简单问答。但其战略价值需依靠后续的AI产品化提升客户粘性,潜在提升人均合同价值(ARPU),来验证商业化。

有无亮点表现?

Q2的增长亮点领域有两个,一个是会议业务:营收 $211M(+14% yoy),线下活动复苏驱动;另一个是成本优化服务:营收 $46M(+26% yoy),直击客户降本痛点。这说明短期增长受政策扰动,但企业端需求(尤其成本优化与AI)仍具韧性,需关注政策边际变化与客户预算迁移。

同时,成本管控成为盈利超预期核心驱动力。费用优化:SG&A费用增速降至4.7%(前值8.8%),严控招聘与运营开支;

投资者回报方面,年内回购$720M股票;自由现金流覆盖率维持健康(负债率<2x EBITDA)。

对2025年全年的指引也表现出了降本增效。营收预期下调至6.455B(原6.555B),反映增长压力;EPS预期逆势上调至11.75(原11.70),凸显成本纪律。

困境复苏?

2026-2027增长路径框架:

短期(2025):CV增速低至中个位数(当前+5%);

中期(2026):高个位数增长;

长期(2027+):重返双位数增长。

支撑逻辑主要是

留存率改善:非政策影响客户续约率稳定;

销售体系升级:CRM与AI工具提升新签效率;

宏观逆风缓和:CEO信心指数触底后修复可能。 风险点:若政策与关税压力持续,复苏时间表可能延后。

估值重定价关键变量

政策敏感性:DOGE采购规则与关税变动将成短期估值波动催化剂,需跟踪美国大选后政策动向。

AI产品货币化:AskGartner用户渗透率与续费溢价是验证AI战略的关键指标。

成本管控持续性:若营收增速未如期复苏,费用优化对EPS的拉动效应将衰减。

竞争壁垒:能否抵御纯AI研究工具(如整合LLM的竞品)对中小客户的分流。

精彩评论