今天讲的内容,标题已经写得明明白白。

因为现在这个时间点上,蔚来公司的值博率非常高——一家获得了各方支持的公司,只要能够让还在观望的大批消费者树立信心,那么它就可以将小鹏和零跑的逆袭剧本上演一次。

随着乐道L90交付一周,第一份“小测验”的答卷成绩也出来了——三天交付了1976台,直接顶到了大型SUV周榜第三位。

虽然3天交1976的成绩非常之好,但这里面有一个细节需要考虑,那就是这个榜单中试驾车是否计算在内,因为它的数据来源其实是上险量,而试驾车也是需要上险的。

首先一个公开的信息是,全国试驾车是7月中旬上下陆续到店的,这时候就已经完成了上险,所以李斌发微博提到的全国1000台试驾车中的600台,大概率不包括在这1976台中。

接下来有两种可能性:

第一种是这1976台里面,包括400台后来新增的试驾车,那么交付给客户的就是1576台,这个数字,线性推算一个月,是超过1.5万台的交付量。

第二种是这1976台里面,也不包括400台新增的试驾车,那么就是完整的1976台交付,线性推算一个月,是接近2万台的交付量。

这个数字,合理推测应该会比较接近蔚来单款车型的极限交付能力(毕竟也要同时交付其他车型),无论是1.5万还是2万,对于乐道L90而言都是一个足够,并且是非常乐观情况下才有可能实现的稳定交付数据。

交付能力大致上有了,接下来要说的就是乐道L90,在一年里究竟能卖出多少台,市场对这个数字的预期,也反映在了蔚来当前的股价里——目前蔚来的股价在5块钱上下波动,就是市场在观望L90后续的订单,以及交付能力。

由于乐道L90已经是一个成功的车型,所以当下我们的关注重点方向,就要从蔚来能否触底反弹,变成能反弹到什么程度。

这时候,合理预测一下乐道L90的最乐观,最大销量就非常重要了——这种数据虽然大概率实现不了,但它可以作为后续蔚来发生暴涨时,评价其是否估值过高的一个有效标准。

先和大家说答案——乐道L90能够多卖的一个前提,是拿到理想ONE曾经实现过的一个剧本。

要解释这个观点,需要先从李斌(或者蔚来高层)的角度来说起。

因为单独从乐道L90一台车说,哪怕它成为爆款,也没办法解释李斌对今年(2025年)第四季度盈利很有信心的。

乐道L90是一台25-30万级的,大型SUV(5米以上),还是一台纯电SUV,如果我们参考目前市场的格局,会发现,6座+纯电+大型SUV的产品,几乎没有。

这意味着,乐道L90的定位本身,是一个对于当前市场而言“相对冷门”的产品定位,而这也就意味着,要么L90能像理想ONE那样,打开一个全新的市场(这意味着销量没有上限),要么L90会受限于“相对冷门”的定位而导致其销量存在天花板。

在打开盲盒(上市)之前,很难预测乐道L90是会成为爆品,还是会直接顶到产品定位的“天花板”上。

所以李斌有信心,并不是单纯靠乐道L90,我相信他是复盘了整个蔚来公司的状况——包括内部的改革、调整,以及未来即将上市的产品后,才做出了乐观的判断。

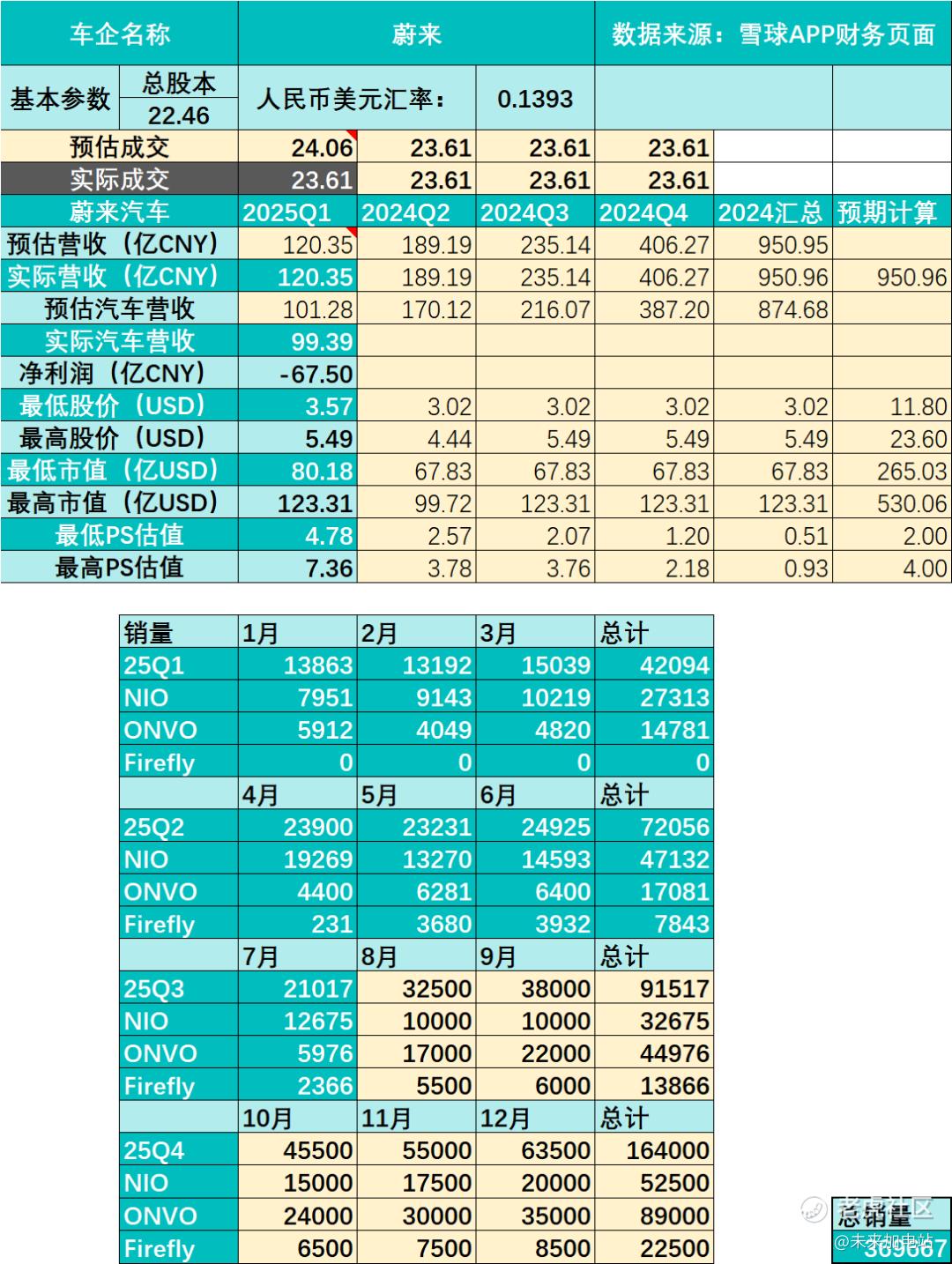

虽然现在已经明确了乐道L90上市之后订单量非常不错,但第四季度能否盈利的重要条件之一,是乐道L90可以在之后的几个月维持比较高的交付量(这个量是多少后面谈),因为李斌曾在2025年一季度财报电话会上明确,给乐道品牌设计的是3台车(L60、L80、L90)要承担起25000台/月的销量,才能实现盈利。

目前确定的是乐道L60,2025年5月、6月的销量爬坡到了6200多台、6400多台,相信有L90的带动,保守估计后续交付突破7000,甚至上8000是有机会的。

这意味着L80和L90,保守计算,要承担起17000台/月的任务。

L80目前已知的消息是5座大型SUV,因为其定价和尺寸一定会高于乐道L60,但不会高于L90,所以目前的一个预判是,L80会抢走部分L60的订单(比L60更大,且大概率会有大前备箱),自身的订单量可能会跟L60差不多水平,保守估计大概8000台/月左右。

所以对于L90来说,至少每个月也要达到8000台的水准,才能让整个乐道品牌销量有机会稳定在25000台/月。

从目前各个小道消息,以及官方APP上显示的提车周期来看,8000台/月的门槛,对于乐道L90来说,当下这8、9月应该不成问题。后续能否有足够的势能,则还需要多加追踪观察。

要想四季度盈利,目前拼图还需要预测蔚来主品牌的销量,以及如果在主品牌销量不及预期的情况下,乐道品牌依靠目前的爆款车型L90,能多大程度上弥补主品牌额销量?这两个条件只要有一个达到了,那么蔚来四季度的盈利就很稳,如果两个都能达到,那么四季度盈利就是板上钉钉的事儿。

所以接下来我们真正应该关心的,是蔚来主品牌的销量能不能达到盈利需要的数量,以及乐道L90这款车的天花板可能会有多高。

今年年内蔚来主品牌目前还剩一台车没上市,就是三代ES8,如果参考二代ES8,那么这并不是一个特别能走量的车型,所以它能对蔚来主品牌有多大的带动效果,只能等发布会的时候才能进行更多的预判了。

所以现在概率比较高,或者说比较合理的期盼,反而是乐道L90能够成为大爆款,从而超额完成2.5万台的目标。

那么乐道L90面对市场潜力有多大呢?

如果以大型纯电SUV和MPV作为参考,这是乐道L90最直接要打的市场:

按照最近1年的销量来预估,会发现这个细分市场,在25-40万价位上的容量也不过15万台,也就是说L90如果只能吸引要买6座以上纯电的消费者,那么它只能从这15万的盘子里抢份额。

其中问界M8是现象级的产品,且有**BUFF加成,所以销量不太能作为参考。

销量比较高,且能作为参考的,是岚图梦想家,根据一线的反馈商用家用比例是1:1,也就是说像岚图梦想家这样的以增程为主的MPV,加上**智驾BUFF后,目前能有个3.7万的销量,如果参考腾势N9(从25年3月开始交付),根据5个月交付了1.6万台,那么剩下七个月保守估计累计交付到3万台应该是合理的。

所以乐道L90如果用户群体被限定为只看纯电六座的用户,即便是大SUV整体市场规模持续增长,其空间非常有限,上限估计就是一年3万台左右。

所以还要看看25-32万纯电SUV市场的容量:

我们可以根据乐道L60的交付量进行一个预测——乐道L60交付快要满一周年了(2024年9月底开启交付),可以根据当前的交付量,对L90进行一个预测,考虑到L90产品力突出,产能充足,竞品缺位,很多用户大概不介意买车时多加一点钱,从中型SUV升级成大型SUV,所以乐道L90拿下9.5万/年的交付是有机会的。

以上两个市场是没有重复的,所以我们可以把两个市场的预测加到一起,那么就是12.5万/年的交付量。

接下来要考虑的是,乐道L90能从“带油箱”的市场里抢夺到多少订单?

上面我对25-40万的中大型SUV市场进行了筛选,剔除了纯电车型,以及硬派越野车型。剔除前者是因为避免重复计算,剔除后者是因为买硬派越野的群体,它基本不会考虑家用车型。

这部分群体就是要买一个大尺寸的SUV,所以原本打算看这些车的消费者,看到尺寸更大,性价比更高,还带前备箱能放更多东西,还能通过换电解决补能焦虑的乐道L90时,是有可能会转而选择乐道L90的。

这个市场跟前面我们统计的大型SUV、大型MPV,以及25-32万的纯电SUV市场几乎完全错开,大约有100万/年的市场容量,我们乐观估计乐道L90可以从中拿走5%的份额,也就是每年5万台。

最终计算:

乐道L90的乐观预估交付量为:3万+9.5万+5万=17.5万

相当于一个月1.45万台,这并不是一个遥不可及的数字,因为目前外网对乐道L90的预期是第一个月有1万台以上,而前三天乐道L90交付了1976台,如果按照这个来线性外推,实际最大交付能力可以超过2万台/月。

——强调一下,以上是绝对乐观的假设,它不是用来给自己洗脑左脚踩右脚拉高估值的,而是用来帮助我们在市场按照预期去提前推高蔚来市值时候,观察其估值是否严重超过合理销量上限用的。

根据这个假设,对应的财务模型为:

当蔚来公司的估值超过这个模型给出的预测,而实际交付没那么多的时候,我个人是会选择适当减仓。

在极端乐观的情况下,蔚来2万,乐道3万5,萤火虫0.85万,应该是完全可以盈利的,因为之前李斌提出来的是月销要达到5万,按照通过预测乐道L90形成的“理想剧本”,Q4平均月销远在5万之上。

这个“理想剧本”最大的特点,就是乐道L90必须像理想ONE一样,开拓出一片新的市场,而不是在原有的市场定义下与其他友商竞争。

这就是标题里说的,蔚来盈利的关键之一,是乐道L90拿到理想ONE的剧本。

(完)

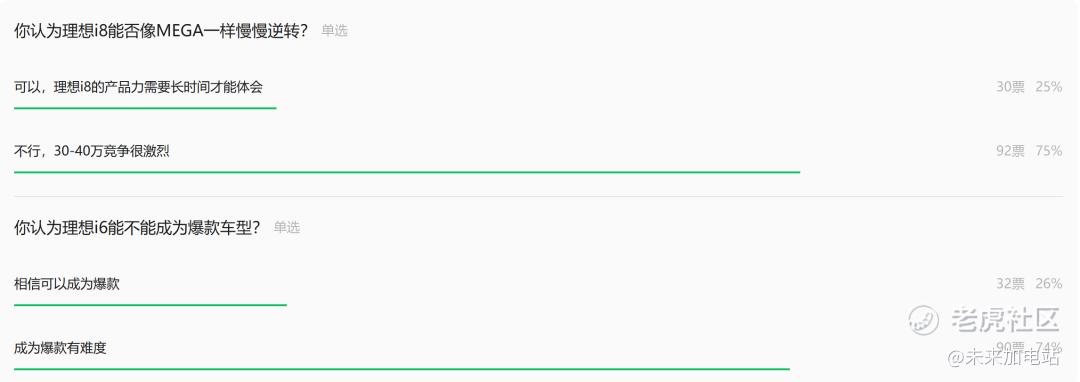

结尾按照惯例,先聊聊上一轮对于理想i8订单量预期的投票的情况:

一共两个问题,都是问关于理想i8销量和订单的问题,大部分人都不太看好。

目前比较确定的数据是,知名人士孙少军在8月7日左右提到理想订单13000台,其中i8大定订单6000左右,虽然很多人认为这个订单数量很差,但这个数据我个人觉得非常不错了。

因为理想调整策略也是8月5日完成的,调整之后应该还可以收集一轮订单,所以我个人预计理想i8应该可以保证2个月有4000以上的交付量,以这个作为起点,如果能让用户在试驾中体验到i8的价值,那么或许能复制MEGA的剧本。

精彩评论