$网易(NTES)$ 2025年Q2财报呈现稳健增长但暗藏隐忧,营收略低于市场预期,且主要是主业游戏收入的差异,而净利润95亿元(同比+12.3%),超预期的92亿元。 $网易-S(09999)$

游戏业务在本季度也算那是瑕疵,多款新游全球榜单虽然表现亮眼,但收入持续高增长15%+并无兑现,另一方面是创新业务持续拖累,云音乐收入连续两季度负增长(同比-3.5%),用户预警。

因此市场并不兴奋,盘前跌6%以上

简单来说,也就是“预期差”。由于Q1表现出色,网易游戏业务给了大家很高的增长预期,所以一旦没超预期,就会被短线资金借题打压。

公司营收高度集中在游戏,一旦单季产品节奏没踩准,业绩波动就很明显,这种不确定性是市场定价时必须打折的。

财报核心信息

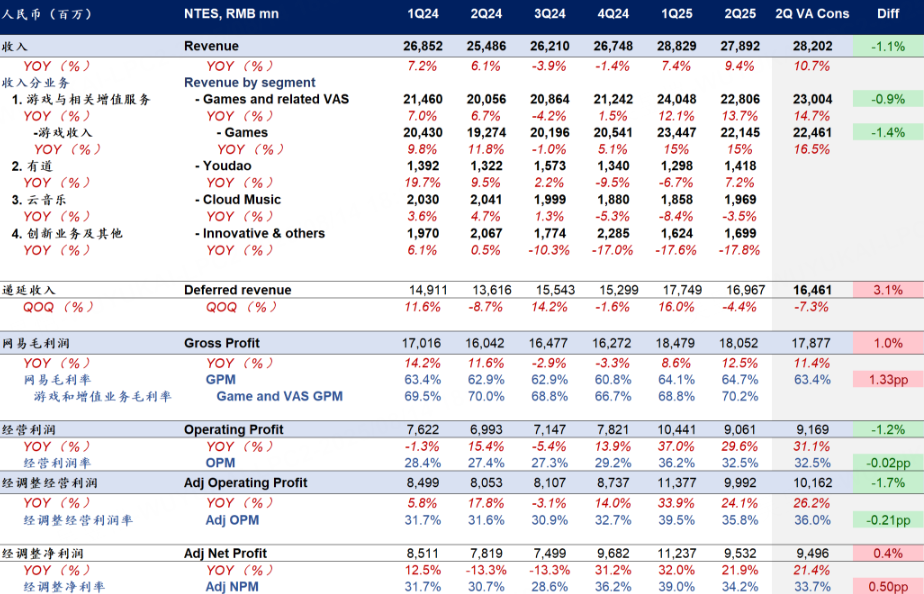

营业收入279亿元(+9.4% YoY),低于预期的284亿元

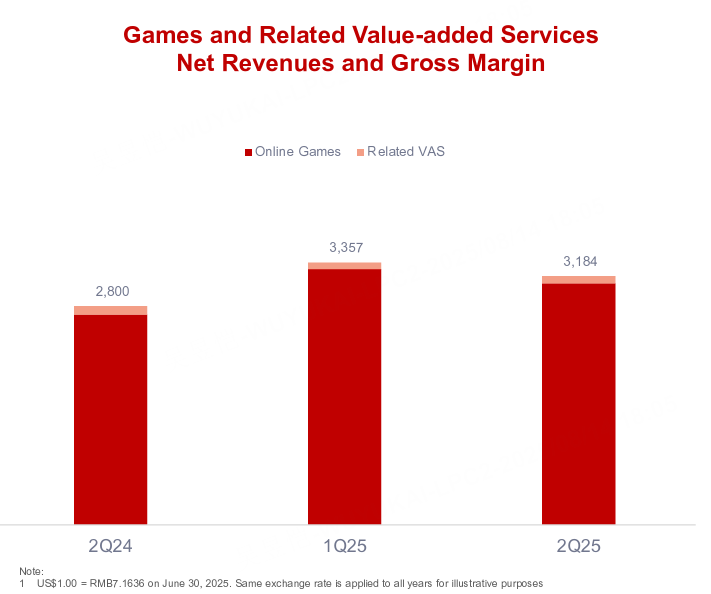

其中游戏业务营收228亿元(同比+13.7%,环比-5.1%),占比总营收82%,低于预期的230亿元。主要驱动来自《FragPunk》《Dunk City Dynasty》登陆欧美畅销榜Top 3,《漫威:神秘纷争》登顶多地区下载榜;老游戏《梦幻西游》峰值用户达293万创纪录。

海外收入占比升至35%(上季30%),从全球化战略兑现方面,相比 $腾讯控股(00700)$ 仍有差距。

非游戏板块拖累增长:1. $有道(DAO)$ 收入14亿元(同比+7.2%),但智能硬件收入下滑;2. $网易云音乐(09899)$ 收入20亿元(同比-3.5%),付费用户流失致社交娱乐收入萎缩;3. 创新业务(含严选)17亿元(同比-17.8%),电商竞争加剧致增长乏力。

毛利率逆势提升,营销费用提升致费用端承压。毛利率64.9%(同比+1.8pct),得益于高毛利游戏收入占比提升。运营费用90亿元(同比持平,环比+12.4%),其中销售费用激增(36亿元,同比+26%),主因新游推广投入。

归属于母公司股东净利8.6亿元;非GAAP净利9.5 亿元。基本每股/ADS(公司口径):US$0.38 / US$1.88(ADS)。

公司净现金(cash net) 142.1 亿元,已回购约 22.1M ADS、总耗资约20亿美元。

业绩指引管理层预期

管理层维持2025年游戏收入双位数增长目标,强调“原创IP孵化”和“全球化发行”为核心策略,但未提供具体数值指引。

偏谨慎乐观:“将聚焦长期玩家社区建设”(回避短期收入波动),CFO强调“审慎投资新业务”(暗示收缩非核心投入)。“游戏创新是增长引擎,全球化让我们抵御区域风险。”—— 隐含对国内消费疲软的防御姿态。

投资要点

游戏业务拆解,增速仍在,但逊预期

游戏及相关增值服务收入:228.02亿,同比+13.7%,环比-1.4%,比市场预期(230.04 亿)低 0.9%。在线游戏收入221.46亿,同比+14.6%,环比 -1.4%,也比预期低 1.4%;毛利率(Game & VAS GPM):72.4%,同比上升1.33pp,说明高毛利游戏占比提升,成本结构进一步优化。

递延收入164.61亿,环比下降7.3%,同比+3.1%,可能反映Q2新增预收款不及 Q1,与新品上线时间点及付费节奏有关。Q2的新品虽在下载榜爆发,但付费习惯和氪金节奏往往滞后1–2 季度,这意味着Q3–Q4可能迎来流水的真正峰值。

低于预期的原因可能包括

新品贡献延迟。Q2新品《全明星街球派对》《漫威秘法狂潮》虽上线表现亮眼,但真正的付费峰值可能在Q3才显现,递延数据的整体表现要好于营收。

主机游戏的变现较慢。《界外狂潮》虽登顶海外榜单,但主机平台变现节奏偏慢,且生命周期与手游不同。

老游戏流水的季节性波动。《逆水寒》《梦幻西游》等依旧维持强劲,但部分游戏进入稳定期,收入环比下滑属正常季节性(尤其二季度缺乏春节效应)。

海外收入波动。暴雪系游戏回归虽带来声量,但商业化节奏仍在爬坡期,尚未完全转化为持续流水。

此外,Q2的销售与市场费用37.99亿,超过市场预期的35亿,同比+38.5%,占收入比例升至13.7%(去年同期 10.4%),主要是因为新品全球推广投入明显加大,尤其是海外买量和品牌营销。这可能一定程度上给投资者留下“ROI较低”、“买量效果不及预期”等印象。

目前网易手游ARPU达163元(同比+8%),高于腾讯(142元),但生态广度弱于腾讯全平台布局。网易的营收依然高度依赖少数S级产品,若新品遇冷或老游戏付费衰退,业绩波动会放大。目前策略是加速出海+多平台布局,来缓解单产品依赖。

另外,从长期赛道来看,自研游戏IP化《漫威争锋》《燕云十六声》等全球化作品验证研发能力,长期变现可期;而今年腾讯财报着重提到的AI应用于NPC交互、关卡生成等方面,也可能成为降本增效潜力

非游戏业务依旧是短板

网易的多元化尝试还在路上,但节奏不算快。1. 云音乐-3.5%,在线音乐部分OK,但社交娱乐收入拖后腿,依赖版权采买,用户流失反映内容生态薄弱;2. 电商方面,严选面临拼多多/抖音挤压,需转向差异化品类(如健康消费)。3. 有道+7.2%,在线教育和营销业务稳,但硬件依旧疲软。

回落因估值隐含高增长预期,关注预期差

Q2经营现金流净额109亿,账上净现金1421亿人民币,季度分红+大规模回购同时进行:

回购2,210万 ADS,总耗资约20亿美元;

季度分红每股0.114美元(每 ADS 0.57 美元)。

相对目前的股价来看,股东回报率能达到4%,对中长期投资者是加分项。

当前估值为15倍Forward PE(vs 腾讯18倍),隐含2026年15%增长预期。

市场定价会有一定分歧,若Q3 Q4游戏流水回升或拉动估值上修,而新游流水不及预期(如《血泪》),估值可能回调。

核心跟踪指标:

游戏:Q3《燕云十六声》全球流水、Steam平台占比;Q4暴雪国服回归后,《魔兽世界》独家服务器将上线,或构建端游生态闭环;

技术:AI驱动用户时长提升率(当前+10%)

正向:TGA获奖或引爆新IP;网易自研AI引擎开源;

精彩评论