想抄作业的,一句话结论:10%的回拨,官方继续做庄控盘,你想亏损都要以中签为前提。

要享受知识入脑那种感觉的朋友,继续往下看:

一、市场地位

双登集团主战场在储能电池,特别是通信基站、数据中心这两个耗电大户,这个赛道其实没啥前景,但是如果资本市场要把数据中心和AI算力扯上勾,那还是有想象力

数据中心:全球数据中心的用电量占比,将从2024年的4.0%飙升到2030年的10.1% ,AI的尽头是电力,这话一点不假。

通信基站:全球5G基站数量预计从2024年的2100万个翻倍增长到2030年的4390万个 ,每个基站都需要可靠的备用电源。

海外扩张:东南亚生产基地建设完成后,海外收入占比有望从当前18%提升至30%以上。

如果要强行讲故事,那这个赛道还算性感,增长确定性高,双登作为行业龙头,会受益于时代红利,这波给个高分。

问题也很明显,过度依赖电信运营商,前五大客户贡献了61.1%的收入,其中中国移动一家就占了32.7%,典型的“强依赖单一客户”模式,一旦运营商降本,双登利润空间就危险。

二、商业模式

双登的护城河尚可,2024年,双登在全球通信和数据中心储能电池的出货量排名第一,市占率11.1%。

客户名单也很亮眼:中国移动、阿里巴巴、爱立信、沃达丰...都是各自领域的巨头,而且平均合作超过10年,客户粘性强。

双登也想转型——锂电池+储能。但这一块 2023 年才 5.6 亿元营收,全球巨头宁德、比亚迪、国轩虎视眈眈,双登要想突围,成本+技术壁垒都不够厚。

一句话总结:通信铅电池市场稳但天花板低,储能锂电有想象力但竞争惨烈。

三、财务指标

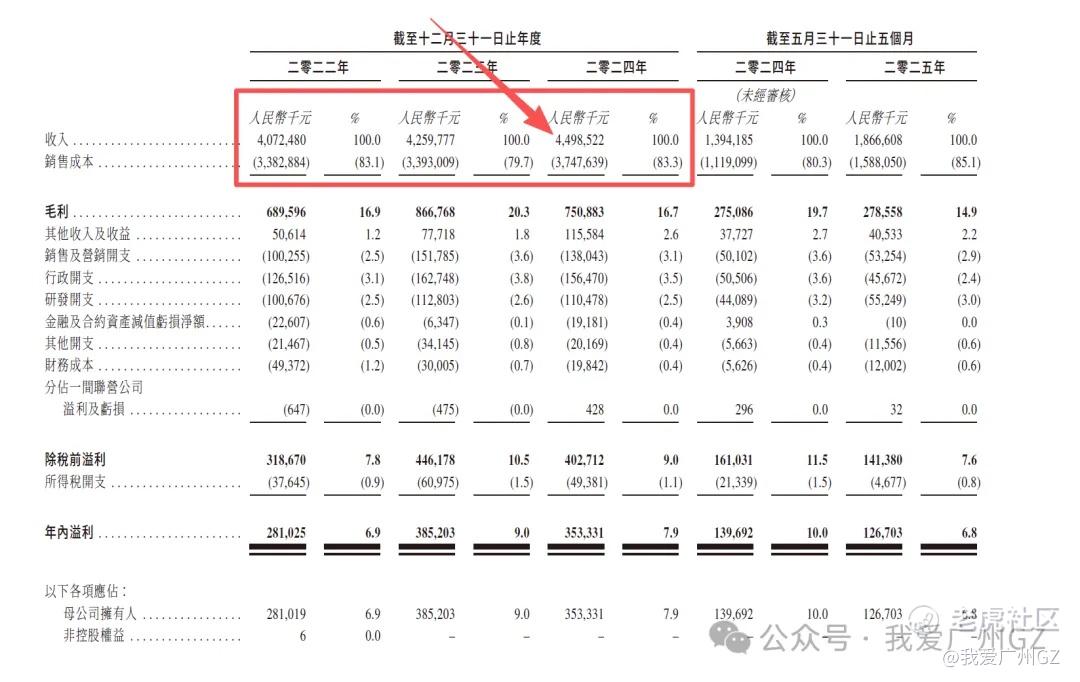

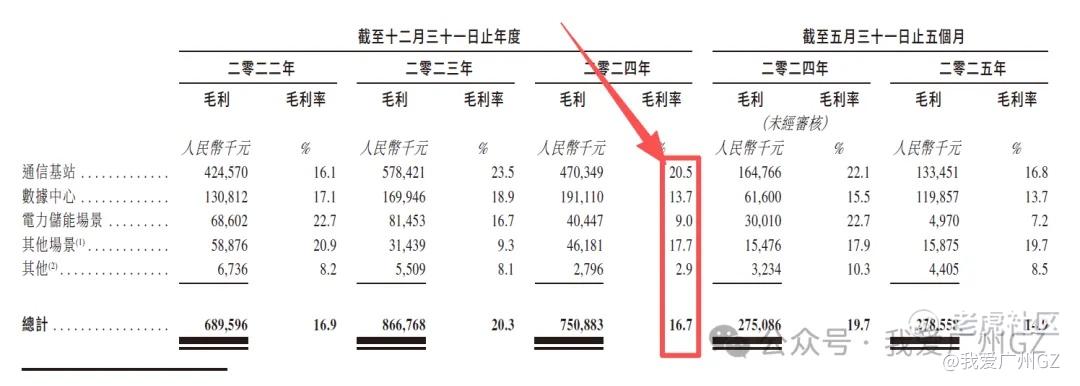

增收不增利,毛利很弱,毛利率20%以下,财务只能说刚刚及格,赚不到大钱。

营收增长:2022年的40.7亿到2024年的45.0亿,但净利润下滑,从2023年的3.85亿降至2024年的3.53亿。

2025年前五个月,营收同比大增,净利润却同比下滑了9.3%(1.40亿降至1.27亿)。

毛利率不高,整体毛利率从2023年的20.3%大幅下滑至2024年的16.7%,2025年前五个月更是掉到了14.9%。

说是原材料价格波动和激烈的市场竞争。说明定价权不在自己手上,在上游,整个行业内卷严重。

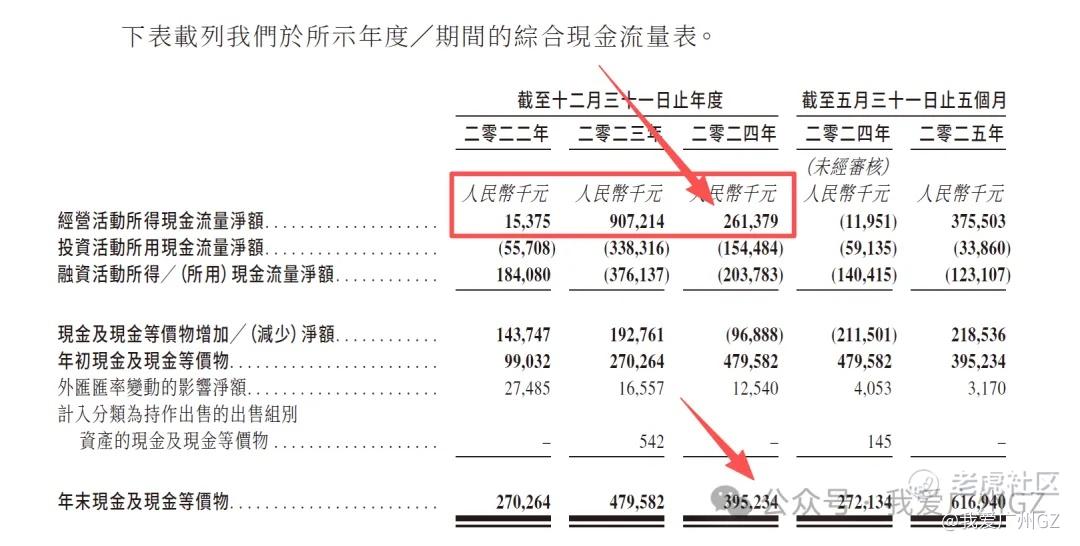

我最关注的现金流方面,倒是还可以,经营能稳稳地赚钱,储备现金流也足够:

四、发行情况

1、保荐人顶级:中金、华泰、建银。华泰,虎躯一震,娇躯一抖..

2、绿鞋:有

3、基石太弱,就一家,泰州三水创投,占比28.47%,单一的、地方国资背景的基石,市场认可度远不如多元化的市场化基金。

五、股票分布

本次博弈的重点。

全球发行5855.7万股,每手500股,合计117,114手。回拨散户10%,才1.17万手,甲乙组各5000手,玩毛线啊!

这种股权结构,对于散户来说,要么不中签,中签吃三年,炒作空间很大。

六、风险点

1、毛利率、净利率双双下滑,这是基本面最大的风险。

2、A股上市失败,巨大的污点,具体原因不明,增加了不确定性。

总结:

1、公司整体麻麻地,但这个票是短期资金炒作的的完美舞台。

2、整个招股书给我的感觉是,保荐人华泰在强行讲故事。

3、要是放在平时正常50%回拨的时候,这票我多半不会打,在当下这种10%回拨机制下,想亏损的前提是能中签!我会梭哈!

后记:

你最近扶老奶奶过马路了吗?

精彩评论