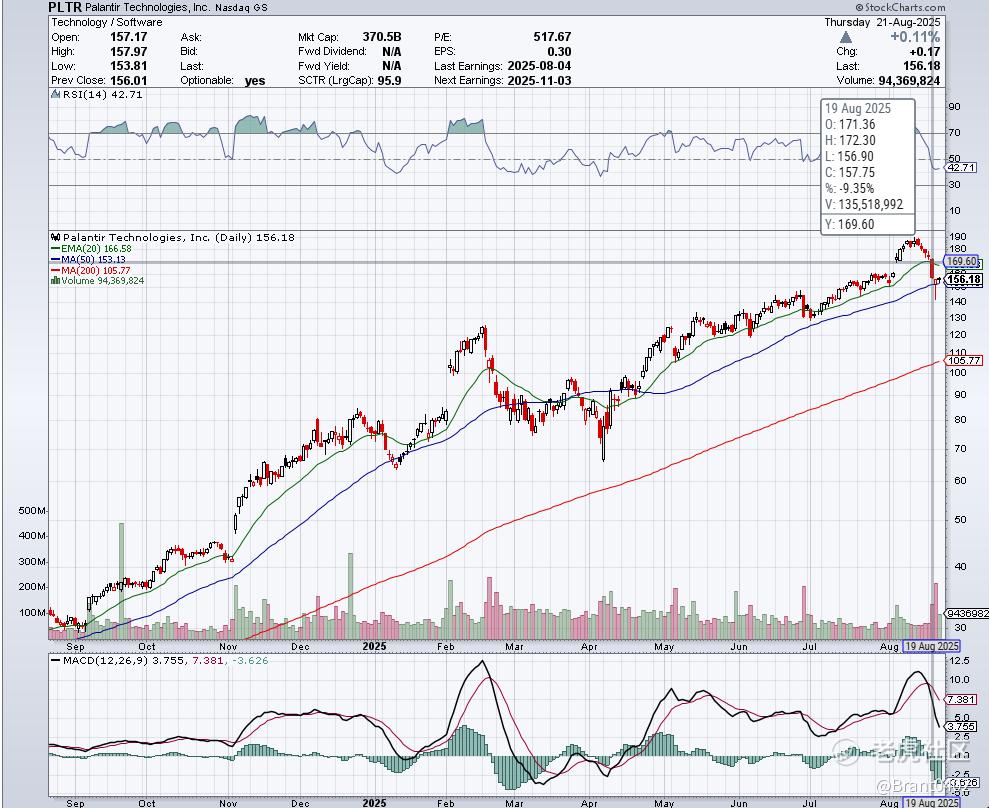

8月12日, $Palantir Technologies Inc.(PLTR)$ 股价一度冲上190美元的历史新高,风头无两。投资者沉浸在“AI军工+商业软件”的双重叙事里,仿佛一切皆有可能。可就在资本狂欢时,转折点悄然到来。8月18日,一份来自香橼(Citron Research)的报告犹如冷水泼下,已四连阴的PLTR第二天再度暴跌9.35%,成交量放大至1.35亿股,短短几个交易日已从高点回落近18%。

这份报告为何引发如此剧烈的震荡?

一、香橼核心观点:PLTR 40美元都嫌贵

香橼最新的研究报告把Palantir拉到聚光灯下,标题直白——《OpenAI估值5000亿美元,那么Palantir股价40美元才算合理,甚至还是算贵》。

原因主要有以下几点:

1、估值对比法

l 上周五,CNBC确认OpenAI计划出售价值60亿美元的股票,公司估值高达惊人的5000亿美元。

l OpenAI预计2026年营收296亿美元,按5000亿美元估值对应约17倍PS(市销率)。

l Palantir同期的Bloomberg一致预期营收仅56亿美元。即便给它同样的17倍PS,股价也只应在40美元左右。

但香橼强调,即使40美元,这依旧是史上最贵的SaaS估值之一,所以40美元也算“慷慨”。

2、商业模式差距

l OpenAI:标准化的SaaS订阅模式,全球数亿用户,免费到付费的转化飞轮效应明显。每新增用户都会提升模型质量,带来复利效应,像极了当年的Google(用户越多,搜索引擎的数据越全、算法越强,结果越精准,反过来又吸引更多用户和广告主,形成了巨大的网络效应)。

l Palantir:依赖大额政府长期合同,商业业务扩张节奏慢,产品高度定制化,更多是“服务+软件”的结合,扩展性不足,客户增长难以形成网络效应。

3、竞争格局

l Palantir在政府合同上有护城河,但在商业化拓展上要直面Microsoft、Databricks等巨头。尤其是Databricks,提供更标准化、可扩展的软件经济学模式,而不是Palantir式的重服务部署。

l OpenAI已掌握62.5%的消费者AI市场份额和72%的企业采纳率,而Palantir的护城河明显局限。

4、增长困境与“数据幻觉”

香橼认为“大数据不是无限增值的”,到一定规模后,新增数据价值递减,而成本复杂度陡增。Palantir卖的“数据魔法”已逐渐失效,如果不能开发新产品,增长将停滞。

5、管理层信号

Elon Musk在特斯拉崛起时,亲自买入增持;而Palantir CEO Alex Karp在过去两年却套现了近20亿美元股票,被香橼解读为“借AI泡沫个人退出”。

这让市场更质疑:管理层自己都没信心,为什么投资者要满仓死守?

结论:Palantir的股价更多是市场情绪和AI故事推动,而非基本面支撑。40美元才合理,甚至40美元仍然贵。

二、财报的另一面:增长确实亮眼

当然,市场并非全无理由推高PLTR。就在二季度,Palantir确实交出了一份靓丽的财报:

1、Q2财报亮点

营收:10亿美元,同比+48%,历史首次单季破10亿。

美国业务:同比+68%,环比+17%,占公司营收73%。

美国商业:同比+93%,比政府业务(+53%)增速更快,占比升至31%。

毛利率:调整后营业利润率46%,超指引300bp,显示强大盈利能力。

合同:获美陆军10年总额100亿美元大单、美国太空军2.18亿美元交付订单。

2、成长性与瓶颈

成长亮点在于商业客户AI业务爆发,说明Palantir已不再完全依赖政府合同。

但问题在于:即便按财报增长速度推算,未来几年营收规模依然远低于OpenAI、Microsoft Azure等AI巨头。其高增长能否持续,取决于AIP能否成为行业标准,而非个案部署。

3、估值与风险

按当前股价156美元,市值约3700亿美元,P/E高达517倍,市销率>30倍。

这意味着,哪怕财报继续“漂亮”,市场也可能因为估值过度透支而在利空时迅速回调。

总结:香橼观点 vs 市场现实

香橼的逻辑:用OpenAI做标尺,PLTR即使在40美元也算“贵”,根本无法与真正的AI龙头同日而语。

市场的现状:PLTR确实在AI主题和商业化转型上有亮点,但股价涨幅过大、估值过高,任何利空都会引发剧烈波动。

短期内股价走势更多受情绪主导,财报利好支撑不了“500倍PE”的估值。长期来看,PLTR必须证明自己不仅能拿合同,更能像OpenAI那样形成网络效应,否则估值泡沫迟早会被戳破。

精彩评论