作者 | 金刀

编辑 | G3007

近期,网约车行业迎来一项重大变革 —— 多家平台集体宣布降低抽成比例。滴滴出行、T3出行将最高抽成降至27%,曹操出行更是低至22.5%。这一举措再次引发了社会对于网约车行业的关注与讨论。

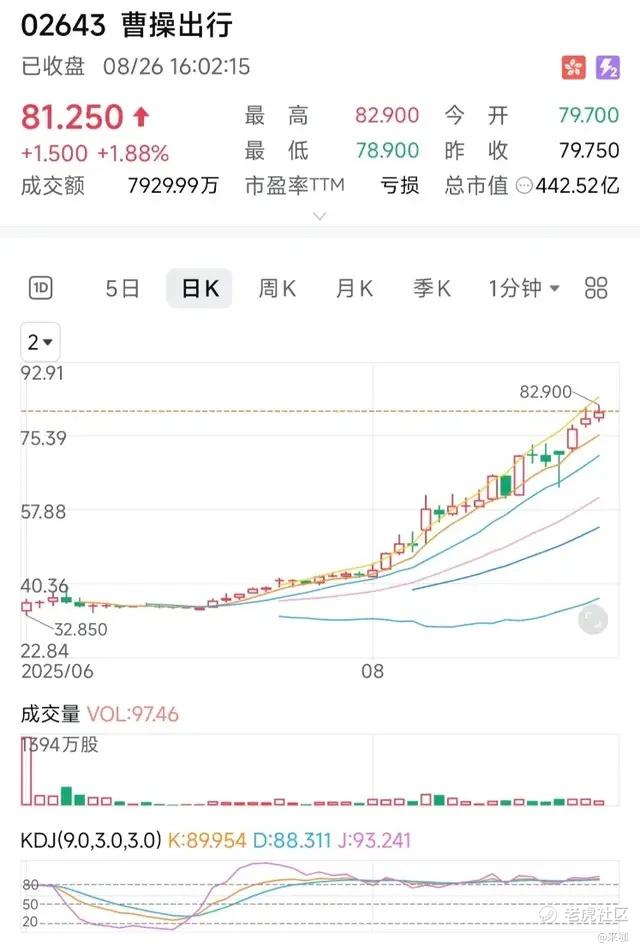

在滴滴出行一家独大、兼又传出平台降费的背景下,本来并不被广大投资者看好的曹操出行(02643.HK),却在过去两个月中,在港股走出了“逆天”的走势:截至8月26日,公司股价已达81.25港元,较6月25日的发行价41.94港元已上涨93.73%。

01

估值重构:曹操出行股价上涨与传统网约车业务无关

曹操出行的股价估值似乎与网约车业务本身并无紧密关联。

从网约车行业整体态势来看,近期降费成为行业焦点话题。网约车平台的抽成比例长期以来都是司机与平台矛盾的核心所在。部分地区相关部门已介入,引导网约车平台合理调整抽成比例,保障司机收入权益。

在这种大环境下,传统网约车业务的利润空间面临进一步压缩风险。若曹操出行股价主要依赖网约车业务盈利,在行业降费趋势下,其股价本应承受下行压力。但实际情况却是股价逆势上扬,这表明市场对曹操出行的估值有着其他更为关键的考量因素。

我们分析后认为,曹操出行作为吉利集团旗下重要的共享出行平台,在业务布局上独具特色,这或许正是其股价估值的关键。

首先,曹操出行在传统网约车业务基础上大力发展定制车队。依托吉利集团强大的整车研发与制造能力,曹操出行运营着全国最大规模的定制网约车车队 。枫叶80V、曹操60两款定制车型的 TCO(全生命周期成本)较典型纯电动汽车低33%、40%,2024年定制车GTV占比达25%,3.4万辆定制车队规模居行业首位。

其投入使用的定制车型在全生命周期成本上显著低于市场同类纯电动车型,有效实现成本优化与服务体验提升。这种定制车模式不仅提高运营效率,还为公司带来差异化竞争优势,相较于单纯依赖传统网约车模式的平台,曹操出行在成本控制和服务质量上更具潜力,无疑为其股价提供有力支撑。

其次,曹操出行积极布局Robotaxi自动驾驶出租车业务,这一前瞻性战略布局为其开拓出全新增长空间。据弗若斯特沙利文预测,到2035年中国Robotaxi市场规模将攀升至1.6万亿元。曹操出行凭借 “定制车 + 智能驾驶 + 出行平台” 的全产业链闭环优势,有望率先享受行业爆发红利。

7月22日,曹操出行宣布与国内领先的商业航天公司时空道宇达成战略合作,将依托 “吉利星座” 卫星服务,进一步提升自动驾驶安全标准,致力于实现服务车辆 “永远在线,永不失联” 。这一举措彰显出曹操出行在自动驾驶领域的坚定投入与技术实力,市场对其Robotaxi业务潜力的认可也直接反映在股价上,7月23日,曹操出行股价直接上涨4.56% 。可见,Robotaxi业务为曹操出行带来的高成长性及期权属性,已成为市场对其估值的重要构成部分,远超传统网约车业务的影响。

02

网约车平台新战争:平台转向商业模式革新

尽管网约车平台纷纷宣布降佣,但对于广大网约车司机们,收入却没有显著的增长。

因为司机的实际收入受到多种因素影响,除了抽成外,订单量是关键因素。在当前网约车市场运力饱和的情况下,司机数量不断增加,而订单总量增长缓慢,这导致司机之间的竞争愈发激烈,单量被稀释。例如在苏州,今年第二季度网约车单车日均订单量仅为13.86单,且订单量不足10单的车辆占比高达 37%。

但从短期来看,网约车平台降低抽成比例无疑会对其盈利状况产生直接的负面影响。尤其是在当前市场竞争激烈,平台需要投入大量资金用于市场推广、技术研发和司机补贴等方面的情况下,利润空间的压缩将给平台带来较大的经营压力。

为了应对这一挑战,平台可能会采取一系列措施,如优化内部运营流程,降低运营成本;减少不必要的市场补贴,提高资金使用效率等。但最主要的是要改变现有的商业模式。

网约车平台作为典型的劳动密集型产业,人力成本在运营支出中占据极大比重。Robotaxi服务的推广,有望从根本上扭转这一成本结构,这也是为什么曹操出行受到资本市场追捧的原因。

曹操出行在Robotaxi业务上的布局极具前瞻性,且凭借其独特的全产业链闭环优势,在这一新兴领域占据了有利的竞争位置。

2025年2月,曹操出行的自动驾驶平台 “曹操智行” 在苏州、杭州启动Robotaxi示范运营 ,标志着其在Robotaxi领域迈出了关键一步。与许多依赖外部合作的企业不同,曹操出行依托吉利集团,构建了 “定制车 + 自动驾驶技术 + 出行平台” 三位一体的自闭环生态系统 。这种模式赋予了曹操出行国内少有的具备 “智驾 + 制造 + 运营” 全栈能力 。其核心潜力在于,曹操出行能够将定制车业务中已验证的服务标准化流程、成熟的成本优化路径(如换电架构、维保体系)及大规模车队运营经验,顺畅地迁移至 Robotaxi 场景 。这有望解决当前 Robotaxi 领域普遍面临的单车成本过高及规模化运营基础设施配套的瓶颈问题。

金融机构也纷纷看好曹操出行,此前摩根大通、华泰证券等多家机构已预测曹操出行有望于9月8日纳入港股通交易范围,申万宏源、浙商证券等多家机构也给予曹操出行“买入”评级,目标价看高至103.17港元。

03

技术迭代下的隐忧:网约车司机面临的就业挑战

在曹操出行等平台加速推进Robotaxi业务的背景下,尽管对于企业来说有可能实现更多的盈利,但网约车司机群体正面临前所未有的生存挑战,“被迫转行” 的隐忧已从远期焦虑逐渐转向短期压力。

从曹操出行的战略布局来看,其计划2026年底推出专为L4级自动驾驶设计的定制Robotaxi车型,能快速将定制车的成本控制、换电维保体系迁移至Robotaxi场景,这意味着其Robotaxi规模化落地速度可能远超行业平均水平——当这类低成本、高续航的自动驾驶车辆批量投入运营,首当其冲受到冲击的便是依赖平台订单生存的网约车司机们。

原本还在为抽成比例和平台进行博弈的司机们,一旦出现“0成本”的成熟Robotaxi产品,将会彻底失去谈判的筹码,甚至被最终全部替代,并且司机群体的转行路径并不清晰。

我们从来旗帜鲜明地支持科技进步,推动人类历史向前发展的是一项又一项伟大的科学发明。但是也必须清晰地看到,像网约车、外卖、快递等类似的劳动密集型行业,同时也承担了全社会就业蓄水池的重任。

一方面是企业必须盈利才能健康长久地生存下去,另一方面则是广大就业人员有可能被科技进步取代,把握好这个度,也很关键。

精彩评论