$Okta Inc.(OKTA)$ 本季度表现值得肯定,营收与非 GAAP EPS 均超预期,RPO 增长强劲,现金流显著改善,并上调全年指引。尤其在 AI 安全身份管理需求加速的背景下,Okta 坚持平台中立优势,赢得大宗公共部门合同。虽增速较往季略有放缓,但整体结构优质,盈利效率显著。综合看,本季可定性为 “优中向上”,投资逻辑正向向好。

财报核心信息

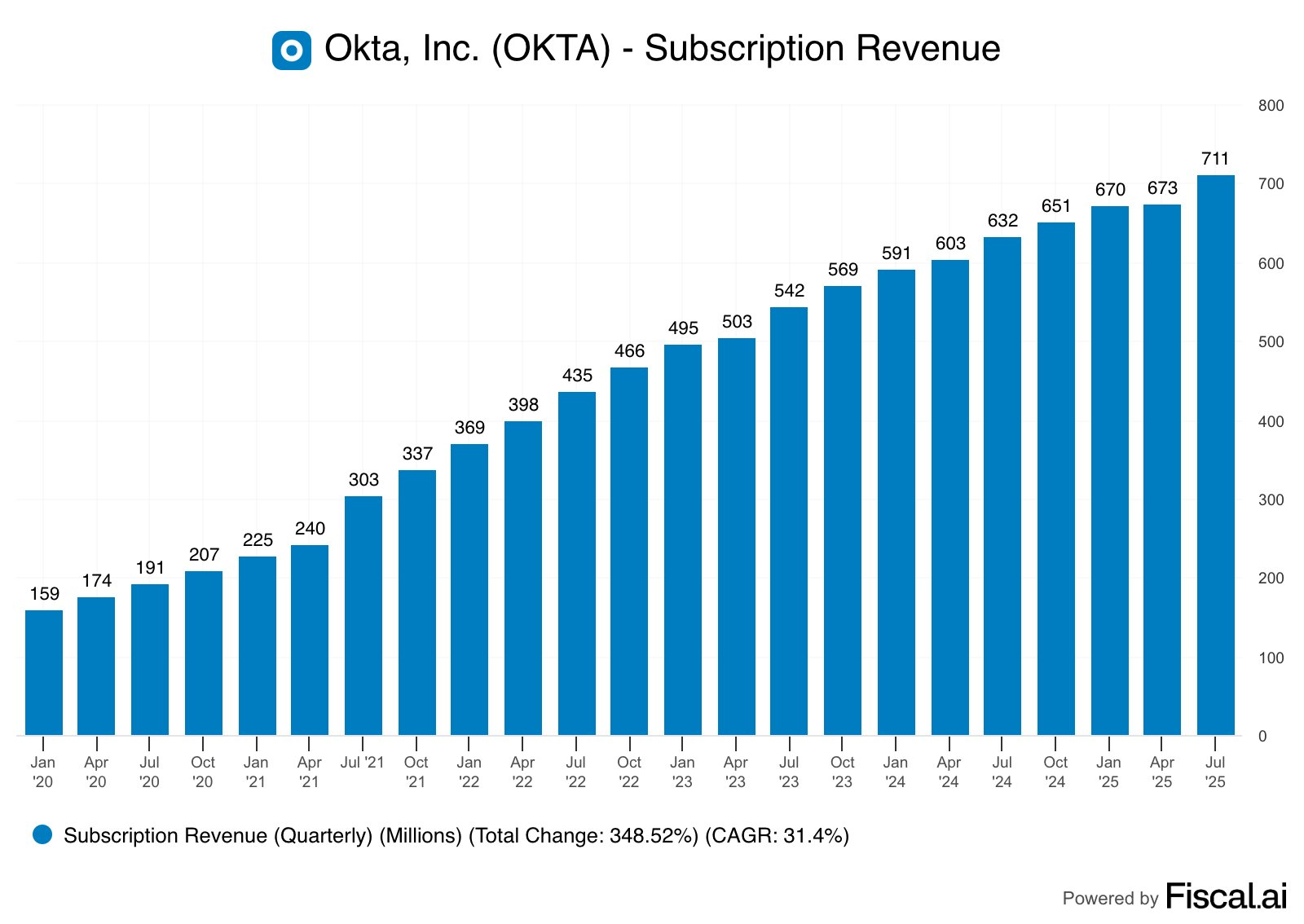

总营收:$728百万,同比+13%,环比+5.8%。 这一增长主要由订阅业务驱动,受益于新产品(如Identity Security Posture Management)和Auth0平台的强劲采用,以及公部门合同的落地。公司强调AI时代下身份管理的刚需,推动大型企业客户扩张。该数据超出市场共识的$712百万,显示业务执行力强;业务结构变化迹象:公部门贡献占比上升,表明公司正从企业级转向更稳定的政府合同,但订阅增速(+12%)略低于总营收,暗示专业服务业务的辅助作用增强。

当前剩余履约义务(cRPO):$2.265十亿,同比+13%。 cRPO作为未来12个月收入的领先指标,反映出稳健的合同 backlog 积累,驱动因素包括联邦机构续约强劲和AI相关身份解决方案的渗透。该指标超出分析师预期$2.26十亿,显示需求韧性;然而,同比增速较上季放缓,暗示宏观不确定性(如政府采购延误)开始影响,但整体仍优于市场共识,业务结构上可见向高价值客户倾斜的迹象。

非GAAP每股收益(EPS):$0.91,同比+26%。 盈利改善得益于成本控制和运营效率提升,非GAAP经营利润率达28%(同比+5个百分点)。这一数据大幅超出预期$0.84,凸显公司从亏损转向盈利的拐点;驱动因素包括自由现金流翻倍至$162百万,反映现金生成能力增强,但需注意GAAP净收入虽转正($67百万),仍依赖于非经常性项目调整。

非GAAP经营利润率:28%,同比提升5个百分点。 这一指标反映公司通过去市场专项化和产品创新实现了规模效应,超出市场预期;背后逻辑是订阅模式的高毛利率(约76%)和费用优化,但环比持平,显示扩张已趋稳;业务变化:Auth0独立销售团队的调整开始见效,预示未来可能进一步分化客户群以提升效率。

自由现金流:$162百万,同比+108%。 现金流强劲得益于运营现金流入$167百万(占营收23%),超出预期;驱动因素包括客户提前支付和成本节约,该指标优于共识,业务结构上体现出向现金富集型合同的转变,但需警惕如果宏观压力加剧,可能影响客户支付行为。

Okta对第三季度营收指引为$728-730百万(同比+9-10%),全年营收上调至$2.875-2.885B(同比+10-11%),非GAAP EPS指引为$3.33-3.38(此前为$3.23-3.28)。这一指引整体中性偏保守,虽然上调了全年预期,但增速较本季放缓,反映出对经济不确定性和政府采购延误的谨慎态度——管理层不再像上季那样额外缓冲宏观风险,但仍强调“业务条件好于预期”以避免过度乐观。

在earnings call中,CEO表示Okta的统一身份平台正在赢得从全球最大组织到大型政府机构的客户,在AI时代,Okta的独立性和中立性将继续赋予组织安全创新的自由。这一表述偏向乐观安抚,强调公司作为独立供应商的优势(对比Palo Alto收购CyberArk的整合策略),旨在强化投资者对长期赛道的信心,背后话术逻辑是实事求是地承认合同重组和延误(如民用机构),但通过突出“使命关键性”和AI代理身份管理的机遇,来缓冲短期压力,显示管理层在平衡现实与前景方面的成熟。

投资要点

Okta的核心身份管理业务正处于可持续兑现的长期赛道,尤其在AI时代下,非人类身份(如API和代理)的安全需求将驱动持久增长——这不同于依赖短期cyber事件的情绪驱动型业务,如某些事件响应工具。公司公部门扩张(如FedRAMP认证产品)提供稳定现金流,而Auth0平台的开发者导向则捕捉新兴AI应用,类比于过去季度从企业级向政府级的成功转型,避免了过度依赖经济周期敏感的商业客户。

估值方面,当前估值隐含约10%的长期增长预期,以EV/FY26 Sales倍数5.4x计算,较同行如MongoDB(7.1x)和Dynatrace(7.5x)偏低,市场似乎定价了增长放缓的风险,但可能低估了盈利能力和现金流强度——Okta的自由现金流边际已达22%,优于许多SaaS同行如Zscaler(ZS)的15-20%。与可比公司对比,Okta的估值未定价其独立供应商地位的优势(而CrowdStrike CRWD的更高倍数反映整合生态溢价),若AI渗透加速,估值或有扩张空间;然而,市场定价已较满,短期需警惕如果cRPO增速进一步下滑,可能触发下修。

战略判断上,管理层专注大客户和产品创新的策略并无明显误区,反而值得放大加注——如完成去市场专项化调整,提升Auth0独立销售效率。收购Axiom Security(虽影响微小)信号显示公司正走向平台化,横向扩张至AI安全领域;对比过往季度,这类似于从单一认证向治理套件的演进,建议管理层进一步强调联邦合同的捆绑销售,以锁定高粘性收入。

变量提示方面,投资者应持续追踪cRPO增长(作为需求领先指标)、AI产品渗透率(如Auth for GenAI的使用率)和政府合同结构变化——这些若超预期,将成为估值重新定价的催化剂,如更多AI代理管理合同落地;反之,宏观延误或竞争加剧(如Palo Alto生态整合)可能成预警信号,引发短期波动。

精彩评论