$英伟达(NVDA)$ 2026财年第二季度财报在周三盘后新鲜出炉:营收467.4亿美元,同比增长56%;净利润264.2亿美元,同比增长59%,每股收益1.05美元,高于分析师预期的1.01美元;非GAAP毛利率72.7%。表面看,这是一份无可挑剔的业绩报告。

然而,令人意外的是,NVDA盘后却下跌了2.15%。原因在哪?

一、Q2业绩一览:继续碾压预期

l 营收:467.4亿美元,同比增长56%,环比增长15%,高于市场预期的460.6亿美元。

l 净利润:264.2亿美元,同比增长59%

l EPS 1.05美元,超过分析师预期的1.01美元。

l 毛利率:非GAAP毛利率72.7%,若剔除1.8亿美元H20库存释放,则为72.3%,依旧维持超高水平。

指引:Q3营收指引为540亿美元(±2%),高于市场预期的531亿美元。需要注意的是,这一指引并未计入中国H20销售,意味着潜在上行空间。

一句话总结:业绩依旧亮眼,英伟达没有“掉链子”。

二、业务亮点 | 数据中心稳居C位,网络业务爆发

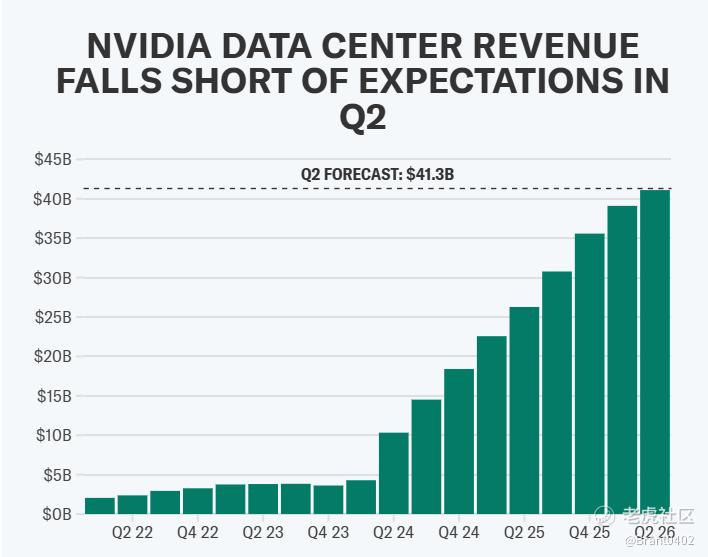

1.数据中心业务(核心增长引擎)

收入:411亿美元,同比增长56%,略低于市场预期。

其中,GPU收入338亿美元(同比持平),网络业务73亿美元(同比大增98%)。

虽然GPU收入因中国市场受限而停滞,但网络与互联需求爆炸式增长,支撑了整体表现。

2.游戏业务

营收创纪录43亿美元,环比增长14%,同比增长49%。该部门曾是英伟达最大收入来源,但AI推动的数据中心业务已后来居上。公司表示,本季度游戏GPU已针对特定OpenAI模型进行优化,可在PC端运行。

动力:GeForce系列销售强劲 + 任天堂Switch 2搭载英伟达芯片。

3.其他板块

l 专业可视化:6.01亿美元,同比增长32%。

l 机器人(汽车)业务营收 5.86亿美元,同比增长69%,仍属公司体量较小的业务,但被管理层视为未来增长点。

整体看,数据中心依旧是“定海神针”,但游戏与汽车业务正在提供额外支撑。

三、Blackwell架构:下半年的杀手锏

Blackwell GPU(GB200/GB300)已进入大规模部署,产能逐步放量。OpenAI、Meta、Mistral等大模型公司已采用GB200,训练和推理效率大幅提升。

黄仁勋强调,Blackwell进入中国具备“真实可能性”,但需推出符合美方要求的“降配版”。换句话说,Blackwell才是未来几季的核心看点。

四、资本运作:史上最大回购计划

新增 600亿美元股票回购计划,无到期日。公司在Q2已完成97亿美元回购。

这不仅体现了英伟达对未来现金流的信心,也向市场传递出“公司认为股价仍值得买”的信号。

五、为何业绩超预期但股价盘后下跌?

那么问题来了:财报亮眼、指引超预期,为什么英伟达股价在盘后反而下跌?

1.数据中心收入低于市场预期

虽然同比增速依旧强劲,但数据中心收入(411亿美元)略低于市场一致预期(413.4亿美元),市场担忧核心增长引擎动能是否正在放缓。

2.中国市场不确定性高

Q2期间,H20芯片未能在中国出货,政策风险仍大。若地缘政治持续紧张,英伟达在全球第二大AI市场的增长潜力将受限。但通过库存释放,贡献了6.5亿美元销售额。

黄仁勋估算,中国AI市场今年规模约500亿美元,并有望每年增长50%。

美国政府要求英伟达将中国H20销售额的15%上缴,但尚未形成正式法规。若地缘政治缓和,Q3可能带来20-50亿美元的额外营收。

3.增长率出现“放缓迹象”

虽然营收继续保持50%以上增速,但这是自2023年生成式AI浪潮以来最慢的季度增长。投资者担心“爆发期”过后,英伟达的高增速是否还能持续。

总结

从财报看,英伟达的基本面依旧稳健,业绩持续超预期,且未来Blackwell全面放量,长期成长逻辑未变。但短期来看,中国市场的不确定性和增长率边际放缓让市场找到了“获利了结”的理由。

精彩评论