上周写过中国平安的中报分析后,应部分粉丝“分析其他金融控股集团”、“将平安与XX保险横向对比”等要求,教主后续将在闲暇时间产出系列文章。本周先来看下国内金控的代表企业 $中信股份(00267)$ 。

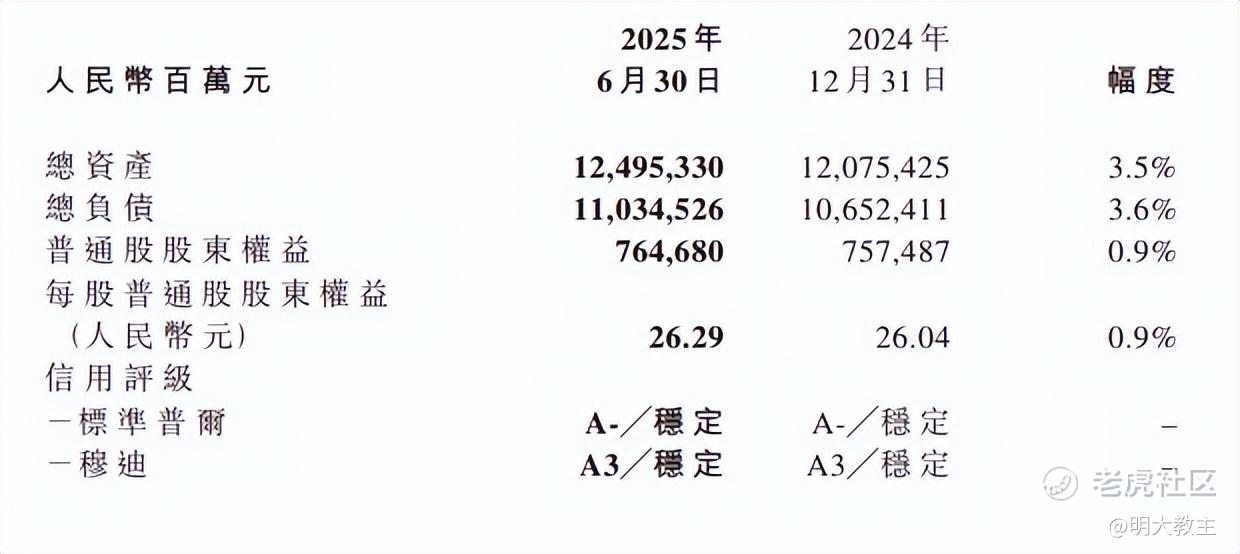

上半年中信股份营业收入3688亿元,净利润598亿元,归母净利润312亿元,资产12万亿。中信股份是国内极少数资产规模破10万亿的企业之一。

A股大抵已于8月末完成2025中报的披露,沪、深、北三大交易所合计5420多家公司中,约2516家公司净利润同比下滑。

(上市公司财务数据整理)

但中信股份及其上市的10家身处不同行业的子公司/孙公司,净利润均为正增长,表现远好于A股整体53%的增长水平。

中信系公司集体增长既有金融“强核”,内生与海外增长并重的因素,也是实业“星链”积极围绕新兴产业布局的成果,更是中信股份提升管理效能之必然!

01 中信股份“强核”,资本市场支持政策频出有望拉动综合金融收入

中信股份综合金融板块H1收入1397.75亿元,同比增长2.0%。其中“手续费及佣金收入”325.76亿元,同比增长约12%,为综合金融板块贡献良多。

(中信股份中报)

拆分来看,中信银行上半年债券承销业务居同业首位,托管业务同业第二。这块手续费及佣金净收入同比上升3.4%。

因权益市场转暖,中信股份代销、证券、基金、投行、资管、期货、担保等业务全线增长。其中代销、证券、投行业务收入分别同比增长80%、42.5%和19.74%。业绩会上,中信股份高管透露中信证券AI债券智能获客能力可降低九成获客成本。未来公司将拓展更多AI应用赋能中收业务增长。

有些人免不了会担心,今年市场是牛市,若未来牛转熊上述中收业务还能否如此给力?我觉得这个问题我们要从长周期高屋建瓴的角度分析。

我国在2023年中央金融会议上首次提出“加快建设金融强国”的观点。欲实现金融强国,除了要有强大的央行、货币体系、金融机构外,股票、债券等交易所也是相当重要的一环。

去年的中央金融会议上进一步提出了科技金融、绿色金融、普惠金融、养老金融、数字金融“五篇大文章”,明确金融强国的实现路径。

在今年国办印发的《提振消费专项行动方案》中,又将“城乡居民增收促进行动”摆在首位,提出“拓宽财产性收入渠道”以及“多措并举稳住股市”。尽管目前尚难言长牛,但只要指数出现负向非理性波动,汇金都会出手。

基金中报显示,上半年汇金等“国家队”资金买入沪深300、上证50、中证500等指数基金合计超1.28万亿元,较去年底增加约23%。之前上证动辄到2800以下的情况或是很难看到了。

至今年8月,美股总市值约63.8万亿美元,是美国2024年GDP(29.2万亿美元)的219%。而同期我国A股总市值与去年GDP比值约80%。日本、印度、越南、中国台湾地区该数据分别约180%、124%、140%和210%。A股总市值占GDP比例较全球主要国家长期偏低,有望接棒地产成为民众投资新潮流。

高层又调降保险偿付能力监管规则(将股票投资风险因子再调降10%),变更“长钱长投”考核指标,一系列“组合拳”的实施有助于引入险资,提升A股筹码稳定性。

就长期而言,中信股份中收业务或呈“波浪增长”趋势。

(上市券商数据统计)

中信股份旗下 $中信证券(06030)$ 营收、总市值长期位列传统券商之首,无疑将受益于A股的一系列支持措施。

国家金融监管总局公布的《2025年二季度银行业主要监管指标数据》显示,2025上半年商业银行净利润同比减少1.2%。国有行、股份行、城商行、农商行净利润同比增速分别为1.08%、-1.97%、-1.1%和-7.89%。

(上市银行数据统计)

$中信银行(00998)$ 上半年扣非归母净利润增长2.98%,优于全行业平均水平,且在净利差、净息差、不良率几个“高阶数据”中分列国有大行+股份制行的第四、第六和第五位,均为中等偏上水准。

业绩会上,中信银行高管透露出了加快拓展非息收入,缩小息差降幅的优化方向。鉴于中信金融全牌照优势及集团内部交叉展业的特点,中信银行营收增速预期要优于多数可比同行。

(中信股份中报)

成本控制方面,中信股份通过总对总合作、置换高息债务等操作,上半年财务支出减少11.24亿元至57.78亿元。

绿色金融、普惠金融、养老金融等方面,上半年中信股份绿色信贷余额7013亿元,较年初增长16.79%。绿色债券承销规模692亿元,位居市场前列;中信股份ETF管理规模稳居行业第一;华夏基金个人养老金账户管理规模16.91亿元,位列市场第一;“中信财富广场”实现金融子公司全覆盖,累计注册用户达3338万,较年初增长620万户。

02 实体“星链”与客户双向奔赴,雅下水电、机器人赛道崛起中信股份有望受益

刚刚过去的8月,创业板上涨24.51%,科创50上涨28%。在我国产业升级的关键窗口期,专精特新、“小巨人”独角兽企业资金需求远高于传统行业。至6月末,中信股份服务前六批国家级专精特新+前八批制造业单项冠军企业超1.41万家,覆盖率超92%。与此同时,中信股份加大力度为大客户提供定制服务。如年内保荐的宁德时代在港IPO案,是近三年全球最大IPO。

实业“星链”方面,中信股份先进智造业务收入272.77亿元,同比增长7.1%;先进材料业务收入1637.02亿元。

中信股份旗下中信重工多种组件曾用于西藏大唐扎拉水电站、雅安市田湾河金窝水电站、大藤峡水利枢纽项目中。中信重工还曾先后为红水河水电站、三峡水利枢纽、小浪底等水利水电工程成功研制了门机、过坝提升机、垂直升船机等装备。本次中信重工骨料破碎及制砂装备、水电主机装备等零部件有望参与到雅江水电站建设中去。

中信泰富特钢拥有全球特钢行业首家“灯塔工厂”。如今机器人行业方兴未艾,中信特钢可提供滚珠丝杠、RV减速器核心材料、谐波减速机关键材料、直线导轨和拉力器等机器人核心零部件。公司生产的谐波减速机柔轮用钢已成功国产替代,产品应用于全球五大谐波减速机生产商中的两家。中信特钢轴承钢全球市场率约20%,有望受益于机器人赛道崛起。

中信戴卡克服贸易壁垒压力,铝车轮、铝铸件等核心产品销量都创下新高,在全球汽车零部件企业百强榜排名升至第42位······

03 中信股份境外收入持续发力,同比增长15%

中信股份H1境外收入658亿元,同比增长15%。中信证券下属中信证券国际树立香港市场领先目标,上半年港股42个IPO中,中信证券+中信建投保荐其中的12单,位列市场第二;期内,中信股份人民币跨境贷款余额突破700亿元,较年初增长63%;

华夏基金(香港)推出全球首支以人民币计价的代币化基金,成为亚洲首家提供港元、人民币、美元全系列代币化货币基金的资产管理公司。

实业方面,中信股份业务囊括沙特房地产、巴基斯坦农业等全球产业。颇有代表性的中信金属扩大铜产品贸易,境外收入同比增长36%;泰富特钢印尼焦炭项目投产,境外收入同比增长16%。

中信股份深度参与到“一带一路”等项目中去,分享全球发展机遇。

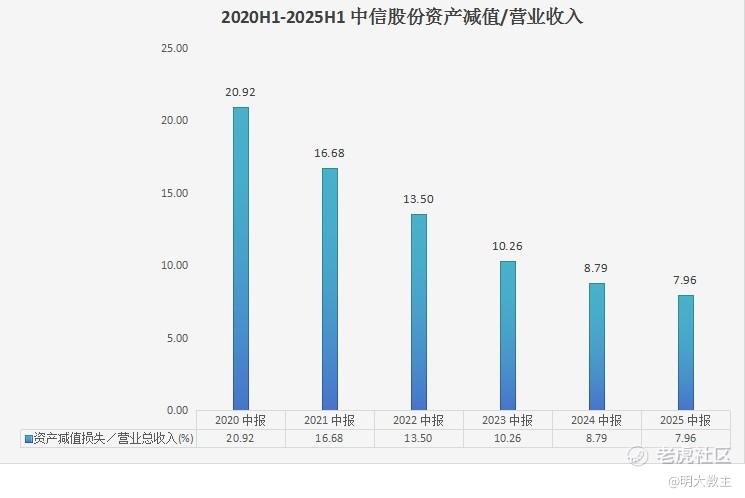

04 风险前置拆解,中信股份资产减值/营业收入“6连降”

近年来,中信股份持续压缩管理层级和法人层级,处置参控股公司、精简机构、缩小管理半径,以提高管理效率。

2025年是中信股份风险战略“全面深化年”,公司正强化并表穿透管理,健全具备硬约束的风险早期纠正机制,积极推进风险项目处置化解。上半年,中信股份金融板块不良率较年初下降0.02个百分点至1.00%。

中信股份H1信用减值及资产减值合计296.62亿元,较去年同期下降11.9%。

(中信股份中报)

尽管“十四五”期间房地产等行业宏观压力较大,但中信股份资产减值占营业收入比例仍连续6年下降,由2020H1的20.92%降至今年中期的7.96%,体现了中信股份卓越的“拆弹”能力。

05 中信股份具备高股息+中特估双属性,或受到长期配置资金关注

中信股份去年11月发布2024-2026年《股东回报规划》,并将旗下所有上市子公司纳入市值管理考核。很难说中信股份上市子公司上半年利润全面正增长与绩效挂钩无关。

在《股东回报规划》中,中信股份明确“2024年分红率不低于27%,2025年不低于28%,2026年力争不低于30%”。

(iFind)

回溯过往,中信股份股利支付率由2014年的13.42%渐次升至去年的27.96%,满足公司2024年分红承诺。

今年中期,中信股份拟派发0.2元人民币/股(较去年同期提升0.01元),潜在分红总额约58.18亿元。

现港股国有大行股息率介于4%-6%之间。中信股份虽今年股价涨幅不小,但照其28%+的股利支付率推测,中信股份到年末股息率大概率将保持在5%-6%之间。

今年上半年,在监管层“长投股权”试点、降低风险因子等多重利好政策推动下,中国平安、新华、瑞众多次举牌港股高股息标的。目前平安持有农行H股已超过15%,并开始增持国寿、太保H股。

中信股份股息率稳定且偏高,加之其涉及银行、券商、先进智造、资源等行业,在一轮完整的经济周期中,中信股份总能左右逢源,中信股份单一年度经营业绩料会持续向好,是险资可投的“香饽饽”。

(iFind)

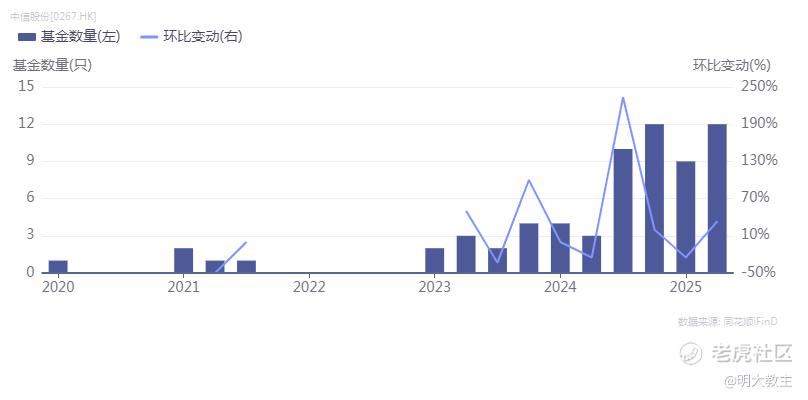

在高层2023年提出“中特估”后,持股中信股份的基金数量明显增多。至6月末,中信股份共出现在12家基金的“前十大重仓股”中。

(中信股份中报)

2024年标普将中信股份主体信用评级由BBB+调升至A-(展望稳定)。今年中期,标普维持了中信股份的A-评级,仍是公司2016年以来的最好水平。这有助于海外机构调高中信股份的可投比例。

基金对中信股份的关注有所增加,加之险资每年还有数千亿潜在可投资金,中信股份不缺长期股东。但公司目前日换手率只有约千分之一。有意思的是,今年中信股份年K线MACD出现了2011年以来的首个“金叉”,或在一定程度上吸引量化资金的关注。

如果投资者只看中信股份上半年营业收入、扣非归母净利润及其同比数据,是有一些失真的。去年同期因艾芬豪债转股,中信股份获得了约10亿元的一次性收益。若刨除艾芬豪债转股影响,中信股份今年上半年经营性归母净利润还有0.4%的增长。另外中信银行可转债转股事宜也使得去年同期中信银行权益利润分享比例较高。

上半年中信股份新型城镇化板块部分业务结算延迟至下半年,也稍微影响了中信股份收入的释放。

关于中信股份市值管理方法论,业绩会上表示要将“市场价值与企业内在价值更加匹配”、“市场的逻辑和自身经营管理的逻辑更加契合”两方面作为抓手。

(iFind)

市值价值方面,至8月29日收盘,中信股份市净率0.39倍,位于近10年54.96%的位置。

内在价值方面,中信股份子公司涉及行业较多,若按分部归母权益计算,至少能写几万字。大致推算下,综合金融行业与国运相连,中长期该板块业绩增速或与GDP增速同频;先进智造/先进材料业务受益于经济“换挡”及产品出海,中长期或有年均高个位百分数的增速。因此中信股份并非牛市中的“高爆发”选手,但治理水平、股利支付率的提高有望成为公司股价“重心上移”的推手。

精彩评论