作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的乌梅

上半年,#连接器 行业迎来业绩爆发潮。

日前,鼎通科技(688668)和瑞可达(688800)均交出了一份堪称惊艳的2025年上半年成绩单。#鼎通科技 营收、归母净利润分别同比增长73.51%、134.06%;#瑞可达 营收、归母净利润分别同比增长59.15%、141.64%。

来源:同花顺,鼎通科技(左)瑞可达(右)

纵向来看,两家企业的爆发增长肉眼可见;不过横向比较,上半年鼎通科技实现营收7.85亿,与瑞可达的15.25亿尚且有一倍之差。然而在市值上,鼎通科技却更胜一筹。截至撰稿(2025年9月1日),鼎通科技市值180.75亿,瑞可达市值156.42亿。

同样交出高增长成绩单,为何鼎通科技更受二级市场青睐?而两家企业当前的强劲增长态势,又能否持续兑现?

一、通讯和新能源各有侧重,路径分化

连接器是#电子系统设备 之间电流或信号传输与交换的电子部件,广泛应用于通讯、汽车、工业、消费电子等领域。根据最新市场研究数据,2024年中国连接器市场规模达2,183亿元,其中通讯和汽车是最重要的两个应用领域,合计占比47.7%。

这两个领域也正是鼎通科技主要聚焦的方向。参考2024年年报数据,鼎通科技通讯连接器组件、汽车连接器组件分别实现收入5.97亿、2.66亿,分别占总营收57.89%、25.82%。

来源:同花顺-鼎通科技2024年年报数据

通讯连接器最终应用于服务器、数据中心、基站等大型数据存储和交换设备。近两年,在AI驱动下,通讯市场需求旺盛。2024年,鼎通科技通讯连接器组件收入同比大涨71.63%。

相比之下,国内新能源汽车市场的竞争日益激烈,市场需求相对疲软。2024年,鼎通科技汽车连接器组件收入同比增长25.21%,增速明显落后于通讯板块。

而#新能源车 恰恰是瑞可达的重要应用场景。

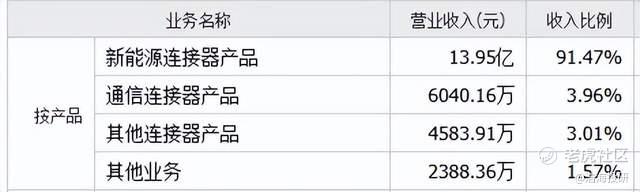

瑞可达重点发力新能源车连接器市场,成功实现了国内外知名汽车整车企业和汽车电子系统集成商的供货资质并批量供货。2025年上半年,其新能源连接器产品(包括新能源车、储能)实现收入13.95亿,占总营收91.47%。

至于通信连接器产品(包括移动通信基站和数据中心),上半年收入只有6040.16万,仅占总营收3.96%。

来源:同花顺-瑞可达2025年半年报数据

二、盈利差距明显,瑞可达存在明显短板

从业务布局来看,鼎通科技显然更对当下市场的胃口。不过市场也并不是完全用脚投票,对比来看,瑞可达的盈利能力确实存在明显短板。

瑞可达收入主要来源于新能源连接器产品。而近年来,新能源车市场从增量扩张逐步进入存量厮杀阶段,终端车企为抢占市场份额频繁发起价格战,产业链利润空间被层层压缩。这种压力沿着供应链向上传导,直接影响了上游连接器企业的盈利水平。

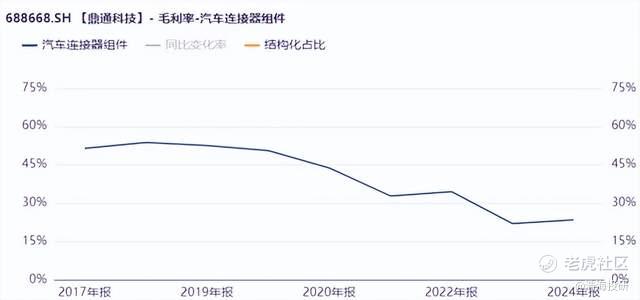

这一行业共性挑战,在鼎通科技身上同样有明显体现,其汽车连接器组件毛利率近几年几乎呈直线下降趋势,盈利空间持续萎缩。

来源:iFinD-鼎通科技

瑞可达虽然在新能源板块规模优势明显,但也未能独善其身。从毛利率数据来看,2024年,瑞可达新能源连接器毛利率为22.49%,甚至于还略低于鼎通科技(汽车连接器组件毛利率)的23.5%。

可见,瑞可达和鼎通科技都面临新能源车赛道传来的盈利压力,但不同的是,在通讯领域,2024年,鼎通科技通讯连接器组件毛利率高达31.71%;而瑞可达通信连接器毛利率仅为13.26%,不足鼎通科技的一半。

瑞可达的通信业务主要包括移动通信基站和数据中心两大解决方案。其中数据中心究竟占比多少不得而知,但可以看到的是,鼎通科技借此实现了收入的大幅增长,同时也支撑了更高的盈利水平;而瑞可达在通信板块,不仅收入不成规模,而且能否自负盈亏只怕也是个问题。

综合下来,2025年上半年,瑞可达虽然营收大约是鼎通科技的2倍,但归母净利润1.57亿,仅比鼎通科技1.15亿元的净利润多了4000万左右。毛利率层面,瑞可达综合毛利率23.11%,较鼎通科技的28.26%低了5%。

三、研发投入略显不足,新业务尚待突破

在通讯领域,瑞可达和鼎通科技巨大的毛利率差异,也折射出了产品技术附加值的差异。

数据中心作为信息存储和处理的核心枢纽,随着数据量的爆发式增长,对高速、大容量的连接器需求也在持续攀升。通讯连接器厂商不断研发和推出新产品,向224Gbps+及更高速率、更高密度演进是长期趋势。

鼎通科技顺应这一发展趋势,I/O连接器产品传输速度由从56G逐渐向112G、224G升级。据公司披露,从去年二季度开始,公司的112G产品逐渐放量,2025年上半年需求量逐步提升,每月保持环比增长。而这也成了鼎通科技业绩增长的重要驱动。

产品的迭代升级,离不开研发投入的支撑。鼎通科技2025年上半年研发费用5455.48万,较去年同期同比增长36.47%,占营业收入的6.95%。

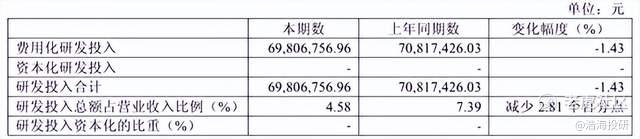

与之相比,瑞可达2025年上半年研发费用6980.68万,从绝对规模来看,还略高于鼎通科技。不过,瑞可达新能源条线才是核心业务,分摊到通讯板块的研发投入只怕有限。而且值得关注的是,2025年上半年,瑞可达研发投入较去年同期同比下降1.43%,营收占比也下降到了4.58%。

来源:瑞可达2025年半年报

目前,除新能源和通信领域外,瑞可达还在拓展新的业务场景,不仅包括可应用于人形机器人领域的连接器产品,还有应用于低空飞行器的高低压连接器、线束组件等产品。但这些都少不了研发投入的支撑。不知瑞可达不增反降的研发投入,能否支撑起新业务的突破?

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。 $英伟达(NVDA)$ $特斯拉(TSLA)$

精彩评论