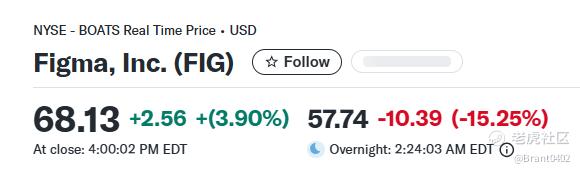

IPO首日股价大涨250%的五周后,设计软件公司 $Figma(FIG)$ 回到了现实。在公布了Q2财报后,盘后股价重挫15.47%,报57.59美元,投资者对其首份季度财报态度谨慎。

一、Q2业绩核心数据 | 营收创纪录,EPS不及预期

营收:2.496亿美元创纪录,同比增长41%,略高于市场预期的2.487亿美元。

每股盈利:0.00美元,低于分析师一致预期0.08美元,净利润为2820万美元。

自由现金流:调整后自由现金流6060万美元,对应24%利润率,表现稳健。

尽管营收增长亮眼,Figma 在利润端的缺口还是让投资者失望,成为股价下跌的直接导火索。

二、客户与产品 | 规模持续扩大,AI成新引擎

客户留存率:在年经常性收入超过1万美元的客户中,Figma的净收入留存率达到129%,显示出客户粘性和付费能力的增强。

大客户扩张:付费客户中ARR超过1万美元的有11906家;ARR超过10万美元的有1119家。

产品创新:本季度推出四款新产品——Figma Make(AI 驱动的原型设计)、Figma Draw(更丰富的视觉表达)、Figma Sites(将设计发布为实时网站)、

Figma Buzz(营销素材生成工具)。

CEO Dylan Field强调,Figma的战略是“降低门槛、抬高天花板”:让更多人能参与设计,同时让专业设计师通过AI实现更大突破。

三、未来指引 | 持续增长,但没有惊喜

Q3指引:预计营收2.63-2.65亿美元,同比增长约33%,略高于市场预期。

FY25指引:全年营收10.21-10.25亿美元,与市场一致预期基本持平。

这意味着,虽然公司给出了稳健的增长路径,但并未展现“超预期”的爆发力。

四、股价暴跌原因 | 解禁压力与盈利担忧

1.提前解禁压力

9月5日起,约25%员工持股将提前解禁,可能带来短期抛售潮。

尽管大股东的长期锁定协议仍延续至2026年中,但市场对供应压力极为敏感。

2.盈利承压

即便营收高速增长,利润端却未能达到预期。

投资者担心,公司在持续加大AI投入的同时,短期盈利能力或受到压缩。

3.估值与预期差

Figma上市首日股价飙升250%,引发极高的市场预期。如今财报并未展现“超强爆发”,导致投资者用脚投票。

五、AI是未来,但短期难平估值压力

Figma正处于一个矛盾的十字路口:

基本面强劲:营收增长率远超SaaS行业平均水平,客户扩张与 AI 产品布局均展现潜力。

短期压力大:盈利缺口与股份解禁让市场担忧加剧,叠加高企的IPO估值,使得股价更易出现波动。

正如CEO Dylan Field 所言:“我们的哲学是,随着AI模型变强,Figma也会变强。” 这代表着Figma的长期逻辑依旧坚实:通过AI降低设计门槛、提升效率,让“设计成为差异化竞争力”。

然而,对投资者而言,问题在于——在这场长跑中,股价是否会因为短期解禁和利润承压而继续承压。

精彩评论