不同集团是一家专注于设计并销售育儿产品的中国公司。我们的首个品牌BeBeBus创立于2019年,一直专注于服务中高端消费者,并已成长为中国育儿产品市场的知名品牌。创立仅5年,BeBeBus便在中高端育儿产品市场中取得了强势的市场地位。

公司9月15日开始招股,招股价62.01~71.2港元,每手股数100股,最低认购7191.8港元,市值56.27亿~64.61亿港元,发行数量1098.09万股,属于家庭与个人用品行业,有绿鞋。

保荐人是中信证券和海通国际,中信证券近2年保荐的项目首日上涨率是85.71%,海通国际近2年保荐的项目首日上涨率是72.72%,保荐人整体业绩非常好。

共有3名基石,分别为信庭基金、上海通怡(华泰掉期)和Great Praise,按发行价中位数计算,基石共认购了1500万美元,占发行总数的15.99%,基石占比较低。

婴儿推车市场由2020年的人民币167亿元增加至2024年的人民币222亿元,2020年至2024年的复合年增长率为7.4%,预期到2025年将达到人民币242亿元,到2029年将达到人民币330亿元,2025年(预测)至2029年的复合年增长率为8.1%。同样,儿童安全座椅及婴儿腰凳细分市场规模分别由2020年的人民币59亿元及人民币36亿元增加至2024年的人民币100亿元及人民币49亿元,2020年至2024年的复合年增长率分别为14.0%及8.3%,且预计自2025年起至2029年将持续增长,复合年增长率分别为12.2%及10.0%。

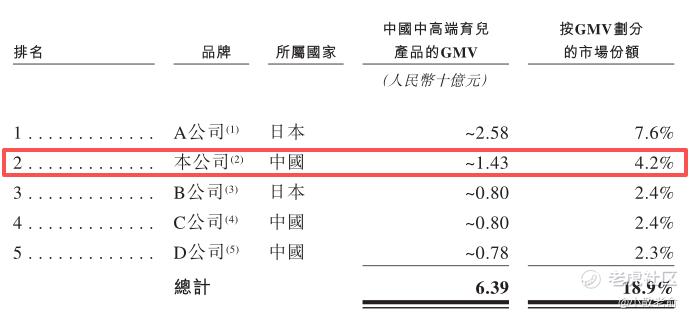

中国育儿产品行业高度分散,主要由于广泛的产品类别及不同品牌间的战略重心及销售重点各异。2024年,按GMV计,育儿产品市场前五大品牌的市场份额合共约为16%。拥有不同市场定位的品牌各自有其自身的中高端产品线,按2024年中高端育儿产品的GMV计,前五大品牌的市场份额合计约占18.9%。

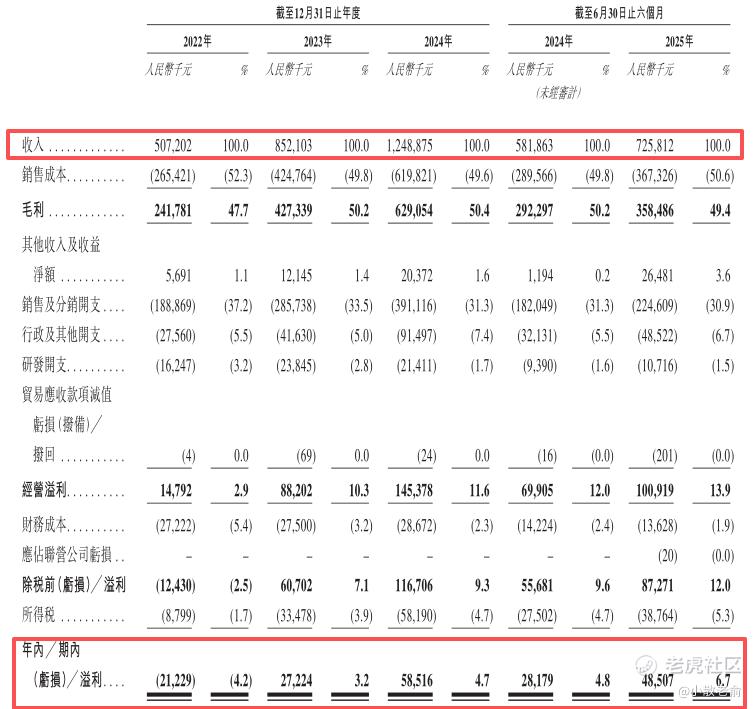

公司从2022~2024年的营收分别是5.07亿、8.52亿、12.49亿,2024年营收同比增长46.56%;2022~2024年的净利润分别是-2122.9万、2722.4万、5851.6万,2024年的净利润同比增长114.94%。

按发行价中位数计算,60.44亿港元市值发行7.31亿,发行比例是12.09%,基石锁定15.99%,那么流通盘是6.14亿。

本次发行采用港股ipo新规的机制B,公开发售初始份额是10%,不设回拨机制,但可重新分配至公开发售最多15%。

公司在上市之前进行过几轮融资,本次发行对公开发售前的投资者不做禁售期要求,但公开发售前投资者自己承诺禁售期6个月。

目前申购倍数是20.1倍,申购人气看着很一般,那是因为投资者都认购了之前的劲方医药,等劲方医药的资金释放都会来打不同集团,预计最终还是会超过1000倍。

申购策略:

不同集团是一家专注于设计并销售育儿产品的中国公司,公司打造的BeBeBus品牌在行业中排名第二。 保荐人是中信证券和海通国际,保荐人整体业绩非常好。共3名基石共认购了1500万美元,占发行总数的15.99%,基石占比较低。公司业绩很业,2024年净利润增长翻倍。按发行价中位数计算,60.44亿港元市值发行7.31亿,基石锁定15.99%,那么流通盘是6.14亿。本次发行采用港股ipo新规的机制B,公开发售初始份额是10%,不设回拨机制。目前申购倍数是20.1倍,申购人气看着很一般,那是因为投资者都认购了之前的劲方医药,等劲方医药的资金释放都会来打不同集团,预计最终还是会超过1000倍。预计中一手或许能赚1W,本人计划全力申购!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

精彩评论