这几个月来,市场不断在问一个问题:AI 是拆掉老屋的锤子,还是“在老屋基础上加砖加瓦”的水泥与钢筋?

特别是对于像Workday与Intuit这样,本质上靠订阅、席位、服务+财务或会计、人力资源专业流程为主的公司,这个问题更加敏感。AI的兴起,一面带来期待,一面也夹杂焦虑,担心新的AI agent、AI offerings最终把传统部分吃掉,客户付费模式被稀释。

但我观察到,本周的几个关键事件开始在现实中构建一个“对立叙事”的反驳阵营。

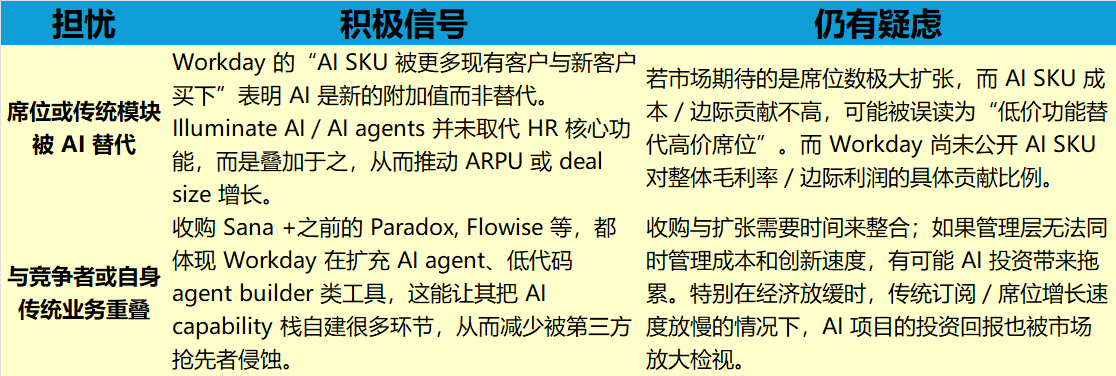

WDAY:AI 不在撕裂,而在整合与扩展

收购Sana,价值约$1.1B,这是一家专注AI驱动的知识管理、学习平台。这个交易并不是简单为了标榜 “AI”,而是要把知识、学习、agentic workflow、低代码agent工具等能力深度整合进Workday的 HR + 财务核⼼产品线

激进投资者Elliott Management入场,买入超过$20亿股票,并公开支持其领导层及战略方向,尤其是在Financial Analyst Day后

Q2 订阅收入+14%,总营收+12.6%。这说明其核心收入业务仍在稳健扩张,而且新的 AI SKU 的采用率非常高:“超过70%的net-new deals包含AI模块、SKU;现有客户中包含 AI 的交易比例也在上升”。

这些事件是否缓和 AI 相互侵蚀的担忧?

总体来看, $Workday(WDAY)$ 倾向于提供积极信号。AI被塑造成收入增长的新引擎,是“附加式增长 + 模块叠加”,其订阅收入、AI SKU的渗透率、合作伙伴/生态系统扩张,都指向 AI 增强当前业务,而非显著取代。对市场中有关 AI 会侵蚀传统 SaaS 核心收入模式的担忧,Workday 有实质数据在回击。

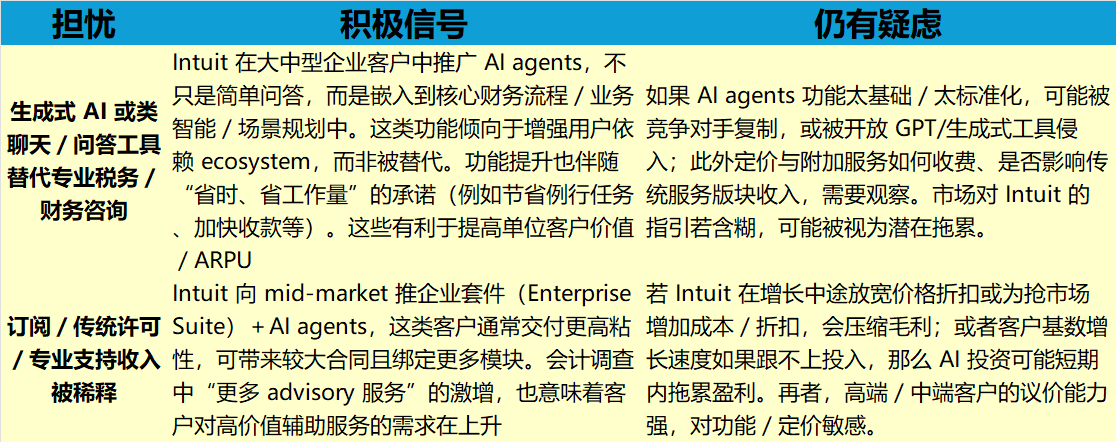

INTU的AI agents

$财捷(INTU)$ Enterprise Suite 的升级 + AI agents 的推出,并不是仅仅把小功能塞进已有产品里,而是强调中端客户(multi-entity, 多维度财务管理、BI 报表、场景规划等)所需要的自动化 +智能化工作流程。也就是服务复杂度大的客户,这类客户付费意愿强,要求高,对 AI 增强所带来的效率与洞察更敏感。

最新的 “Accountant Technology Survey” 显示,会计师/会计事务所中有很高比例认为AI提升生产力(81%),并期待将更多传统的合规/例行事务转向技术/AI 驱动工具,以腾出时间做 advisory/策略性工作

从Morgan Stanley等会议上看,中端与高端客户(mid-market + QBO Advanced + IES enterprise suite)收入与增长加速

是否足以缓和 AI 侵蚀忧虑?

其他公司

Zoom (ZM)

$Zoom(ZM)$ 的 Q2 2026 收入年增长约 4.7%,其中 enterprise revenue 增长 ~7%,市场当时是不满意的。

推出 agentic AI 功能,例如 Virtual Agent 2.0、Custom AI Companion add-ons,并且联系中心(contact center)业务中 AI 支持 live agents +自动化任务的场景增长明显。

提高全年营收利润指引,也说 AI 功能是驱动因素之一

强化了“AI 能带来附加收入 + 提高 enterprise segment 客单价/扩展产品边界”这一模式。

CrowdStrike (CRWD)

$CrowdStrike Holdings, Inc.(CRWD)$ 的第二财季业绩超预期,总收入 & ARR都在增长,净新增 ARR 在 $221M 左右,超出去年同期

同时其新产品 Signal(AI-powered threat detection)已推出且 GA(general availability),强调能在攻击初期捕捉subtle activity,优于传统rule、静态模型

虽然对未来季的指引中有谨慎(客户支出不确定性等),但总体趋势仍向上。对比 WDAY、INTU,这也支持“AI 加强防守与产品深度 /平台化”。

积极信号占优,但警惕转折点

综上,我认为目前事件多数方向是积极的:Workday与 Intuit 正在用 AI 做“增长杠杆”,而非“自我侵蚀”。不过,这种说法的成立有前提,也有风险节点。

前提/支撑点:

AI SKU、Agents 的收入贡献要持续上升,并能被市场看到。

客户留存率 + 收费溢价 +模块扩展+生态合作、伙伴贡献要明显(WDAY 的 partner 渠道、新模块、marketplace app 扩展都是这一块的正面例子)。

管理层在指引中继续保持透明,不模糊,特别是关于 AI 投入 vs 回报 vs 对传统业务收入、毛利率的影响。

风险节点:

生成式 AI 工具或开放平台如果进入,很可能提供类似 AI agent 功能,价格/门槛低,可能抢走低端需求或压低边缘功能价格。

成本控制:AI 功能虽然能提升体验/效率,但训练、维护、推理/基础设施成本、模型更新的成本,如果过高,会侵蚀利润率。

客户采纳速度与使用深度:若许多客户只是“试试看”AI agents,用量浅/预算小,就难以对公司整体收入做出重大提升。

总体趋势偏向“Positive杠杆 > Cannibalization”的可能性更高,尤其对 WDAY 与 INTU。市场现在似乎越来越接受一个观点:AI 最终是放大的器(amplifier)—使这些公司可以在其核心客户基础之上销售更多功能、提高 ARPU、扩张产品生态、减少人工或服务环节依

精彩评论