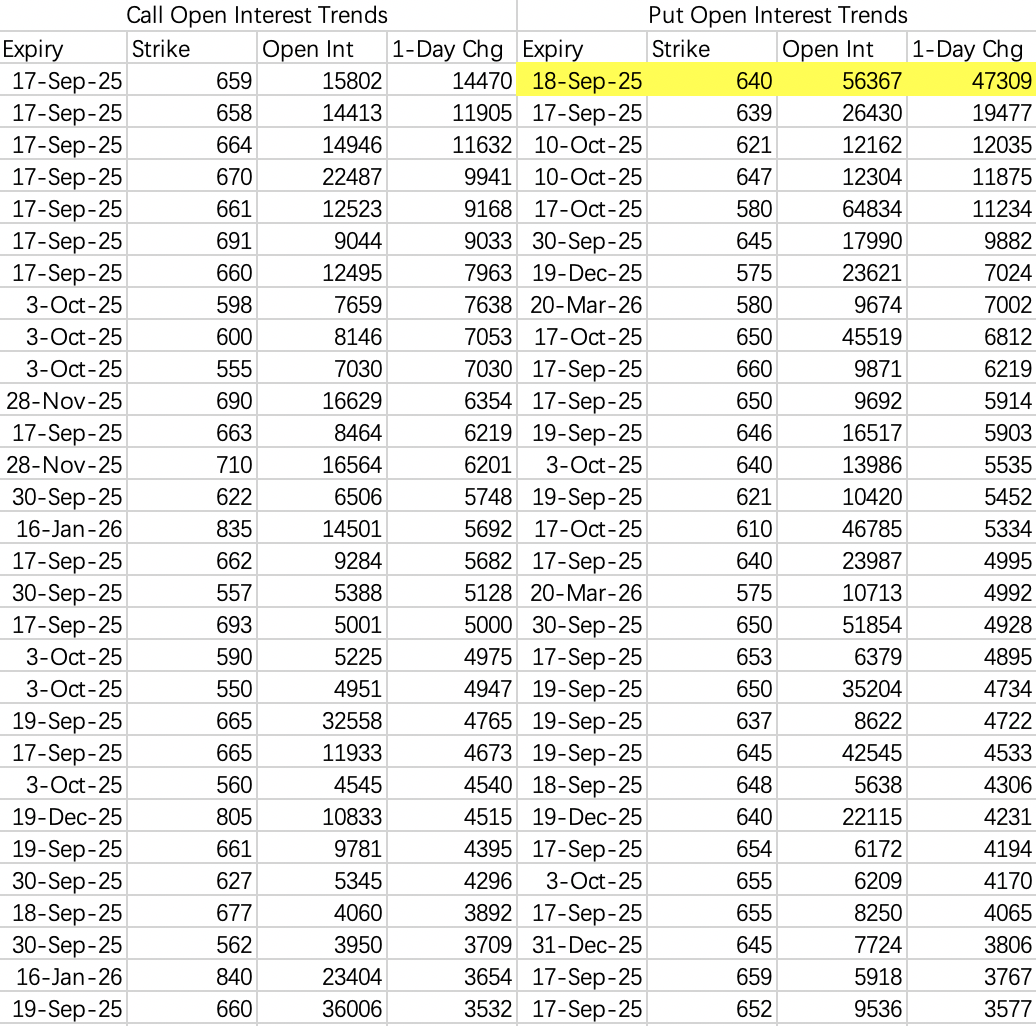

先说一下大盘,spy期权开仓和市场对FOMC预期有点不同。市场预期降息25基点为大概率事件,大盘涨跌在正负1%之间。而期权开仓显示交易员普遍在对冲3%以上的跌幅。

9月18日到期640put $SPY 20250918 640.0 PUT$ 开仓了4.7万手,方向大多为买入,成交额约100多万。看跌开仓640以下占多数。

另外恐慌指数期权大单显示有人开仓买入2.28万手年底到期22call $VIX 20251217 22.0 CALL$ ,成交额约566万。差不多也是在对冲大盘3%以上跌幅。

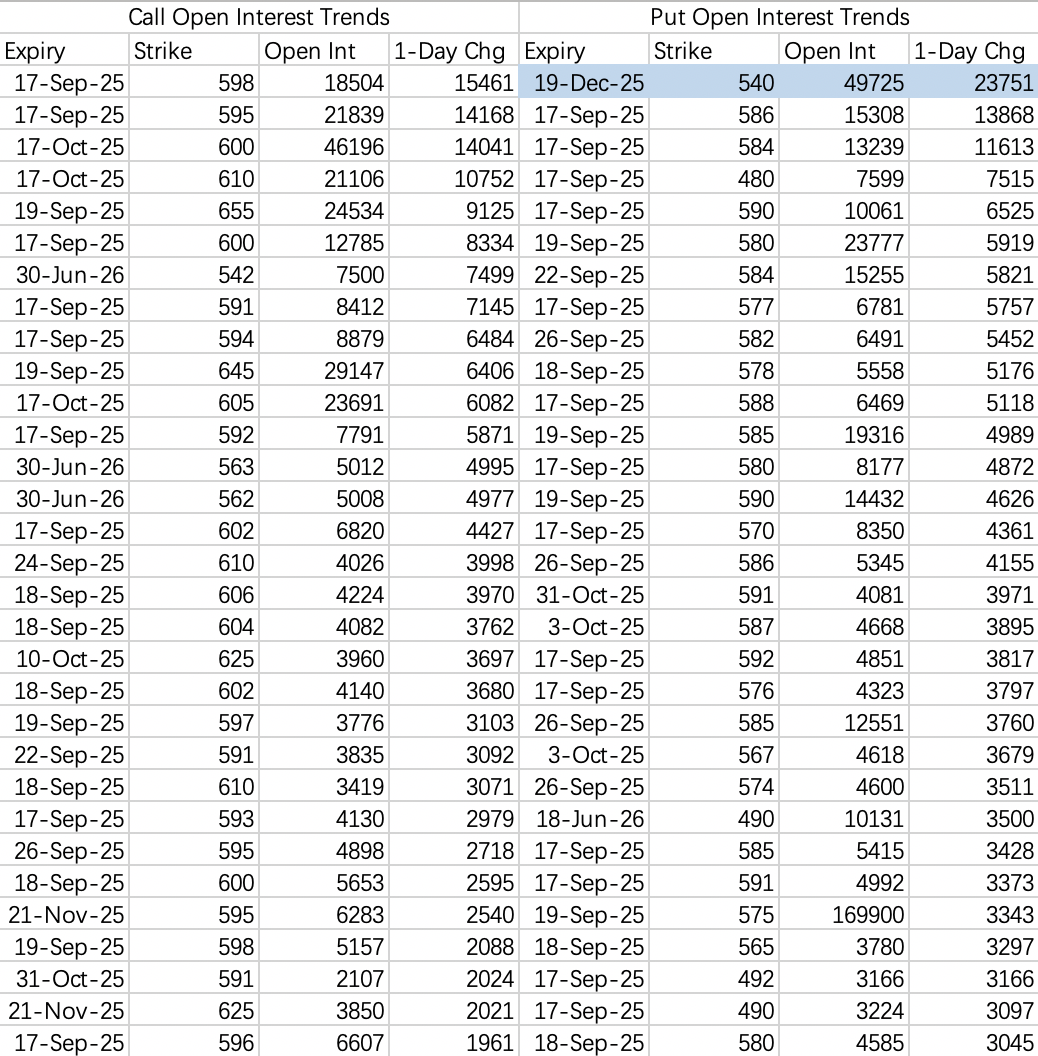

纳指ETF看跌开仓相对正常,除了long put大单roll仓外,开仓预期跌幅在0.6~1%之间,符合预期。

理论上如果FOMC正常降息25基点,对市场影响不大,但因为往年9月10月波动过大,所以机构买入大量看跌保护也是一种解释。

周三有媒体称中国互联网监管机构通知国内科技巨头停止采购英伟达所有芯片产品,英伟达跌了2%,远远不及年初deepseek造成的恐慌。

为什么呢?因为如果对目前AI算力产能有了解就会知道,目前是供不应求的状态,即使脱离了中国,英伟达营收依旧保持飞跃式增长。

国内监管停止采购也很合理,算力的前景可以说是空前绝后,此时不开始培养和制造自己国家的AI芯片产业,难道还要等无法脱离使用英伟达的产品再开始研究和建设吗?

拜登和特朗普阻挠对华芯片贸易,是结结实实办了一件蠢事。对英伟达营收有影响,但也只是涨3倍和涨2倍的影响而已。

所以当前回调很适合做sell put,有扎实的算力需求垫底,英伟达很难浮现deepseek那次暴跌了。

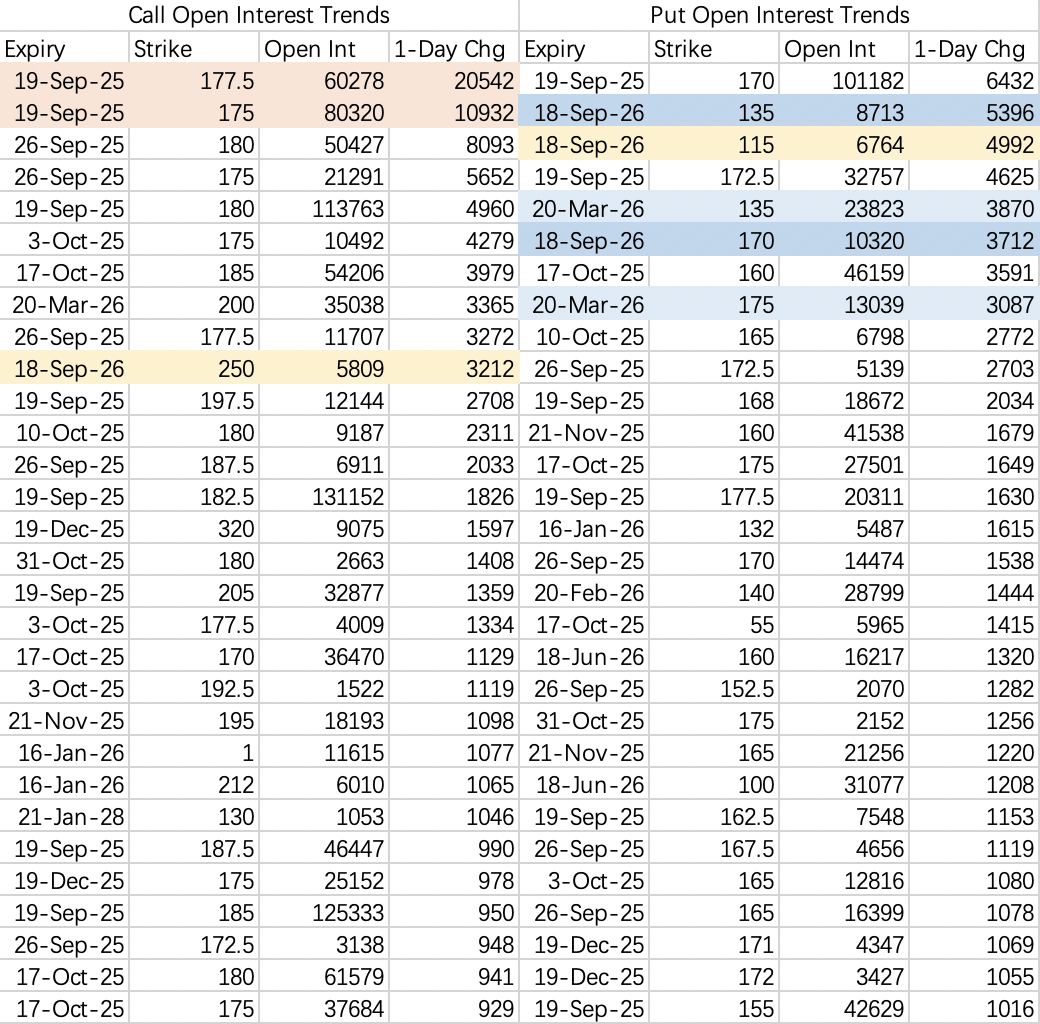

另一方面,昨天有三组大单做空了英伟大,目标价很微妙,上限看跌到170以下,下限为160左右。

第一组大单是卖250call,买170put,卖115put,到期日2026年9月18日。如果比较直接的计算,成交价相加后得出实际成本约4块,所以股价跌到170-4=166以下即可回本。

卖 $NVDA 20260918 250.0 CALL$ ,成交量2500手,成交价约9.3

买 $NVDA 20260918 170.0 PUT$,成交量2500手,成交价约22

卖 $NVDA 20260918 115.0 PUT$ ,成交量5000手,成交价约4.8

另外两组大单目标也差不多,只不过少了sell call部分:

经计算本单成本同样为4块左右,股价跌到166以下即可回本:

经计算本单成本约为8.8,175-8.8-166.2,同样也是跌到166以下回本。

值得注意的是,后两单我一度以为是蝴蝶策略,即买入两边put,买双倍中间行权价的put。但后来发现100put和95put并没有新增开仓反而关仓了,所以不排除是平仓和开仓一起下的单。

不过如果真是蝴蝶策略,那就很细思恐极了,做空收益最大化目标价格是135,除了黑天鹅很难解释,但巨额资金一般也不会这么押注黑天鹅,可能是由一些未知做空理由,但总体来说还是那句话,未来几年总算力供不应求,如果英伟达大跌非常适合抄底。

今天回调适合sell put $NVDA 20250919 165.0 PUT$ 。

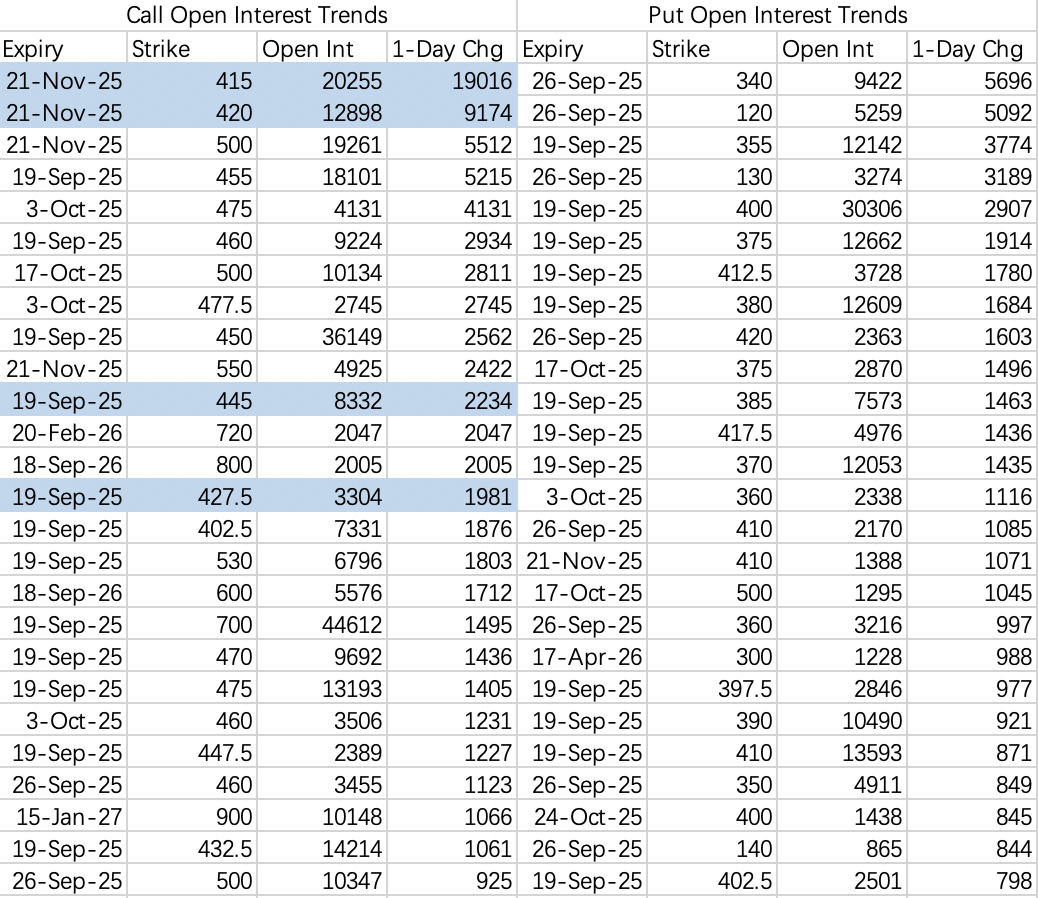

机构好魄力,long call roll仓到了11月份的平价期权 $TSLA 20251121 415.0 CALL$ 和 $TSLA 20251121 420.0 CALL$ ,相比之下甲骨文大单就比较胆小。

另外机构还开仓了部分下周的看涨价差,预计不高于427.5 $TSLA 20250926 427.5 CALL$ ,对冲445 $TSLA 20250926 445 CALL$ 。希望明后天陆续开仓连续行权价,那下周大概率还会逼空。

稳妥sell put可以选390以下 $TSLA 20250919 390.0 PUT$

另外2倍杠杆ETF有看涨大单 $TSLL 20251219 25.0 CALL$ ,开仓1万手,成交额为260万。

精彩评论