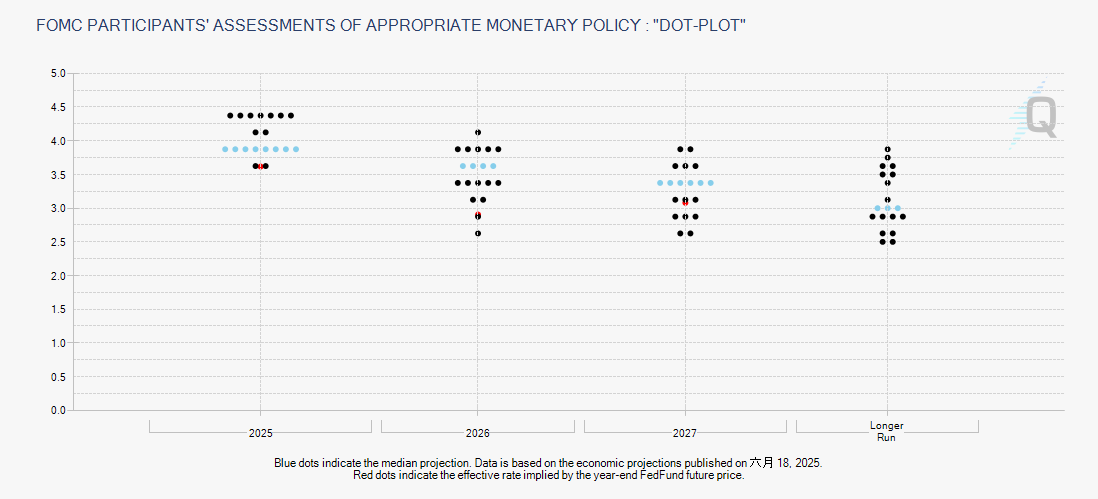

美联储在9月FOMC会议上宣布将联邦基金利率目标区间下调25个基点(0.25%),从 4.25%–4.50% 调整至4.00%–4.25%。这是自 2024 年 12 月以来的首次降息。会议声明和经济预测资料显示,官员们预计在2025年余下时间内还有两次降息概率较大,而 2026 年也可能再有一次调整。此举反映美联储在维持通胀压力与应对就业市场变弱之间,正在采取更谨慎的平衡策略。

降息背景与市场即时反应

美联储这次降息的主要动因之一是就业市场显示了温和放缓的趋势:招聘活动增速放缓,某些就业指标(如工作周时长、边缘群体就业情况)疲软,失业率有上升风险。与此同时,通胀仍然高于 2% 的目标水平,但核心 PCE 与整体通胀压力在某些方面已有所缓解,且一些贸易与关税带来的物价上行效应被视为一次性或可被“透视”的因素。

美联储将这次降息称作“风险管理型(risk‐management)”的政策调整,意在减轻就业市场进一步恶化的风险,同时不忽视通胀控制。

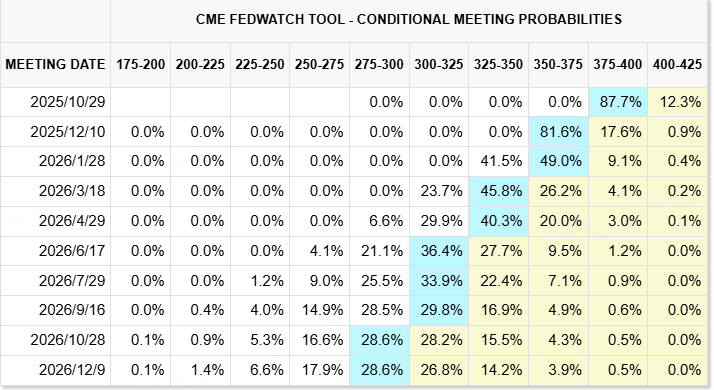

市场方面,此次25bp的降幅基本被预期之中,许多经济学家在会前预测了降息行为。不过对未来额外降息的次数与幅度存在认真分歧。部分市场参与者对 Fed 的中位预测(剩余两次降息)持认可态度,而另一部分认为,如果就业与通胀数据进一步恶化/偏离预期,可能需要更激进的行动。

在宣布降息后,市场反应相对温和:股市指数短暂提振,但整体波动并不剧烈;债券与美元市场方向有分歧,部分利差预期调整。投资者更多是在等待未来几个重要经济数据(比如就业、新增就业、人均小时收入、核心通胀)来确认是否需要进一步行动。

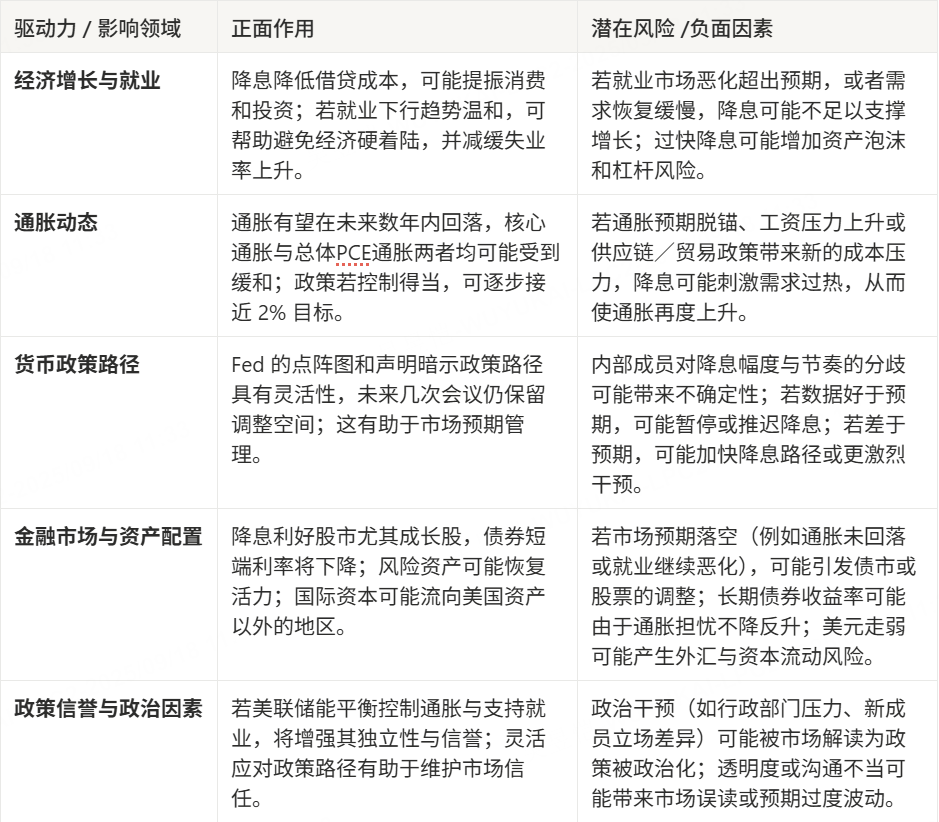

潜在影响与未来展望

下面是基于当前政策与市场预期,结合网络上广泛观点,可能的经济影响与风险:

结论

总体而言,美联储在 9 月会议上的降息决策与其政策前瞻是 市场预期之中 的温和调整,而非大规模刺激。它体现了 Fed 对就业市场下行风险的重视,同时仍旧警惕通胀未被拉回 2% 目标的事实。

投资者与政策观察者接下来的重点应是:

就业市场和通胀数据:就业招聘、新增就业与薪资增速,通胀是否持续下降

Fed 成员之间的分歧与未来会议的点阵图更新

全球贸易环境、供给链与关税政策能否稳定,是否带来新的通胀压力

市场是否会对“预期中的降息”做出过度反应,导致资产价格波动性上升

如果经济软着陆(soft landing)得以实现,这一轮温和加息转向及降息预期将有助于维持信心与增长。但风险并不小:通胀若卷土重来,或就业恶化比预期严重,就可能使政策路径被迫调整。

$标普500(.SPX)$ $标普500ETF(SPY)$ $纳指100ETF(QQQ)$ $纳斯达克(.IXIC)$ $纳斯达克100指数(NDX)$ $道琼斯(.DJI)$ $道琼斯ETF(DIA)$ $标普500波动率指数(VIX)$ $20+年以上美国国债ETF-iShares(TLT)$ $美国10年期国债收益率(US10Y.BOND)$ $美国30年期国债收益率(US30Y.BOND)$

精彩评论