在过去几年里,很多人坚信 $谷歌(GOOG)$ 正面临由AI聊天机器人主导的生存危机。甚至有投资者戏称谷歌迟早要被 ChatGPT 拆掉招牌。可现实却给市场开了个大反转:2025年,这家公司不仅没跌倒,还迎来了十几年来最强的“第二春”。

Gemini 应用冲上 App Store 榜首、Waymo(无人驾驶)大规模扩张、云业务高速增长、Chrome 反垄断风险解除……谷歌的故事,突然之间变得比大多数竞争对手都完整。

问题来了:这是一个价值重估的开端,还是一轮透支后的冲高?

谷歌的护城河:分发能力决定了它跑得更快

和其他AI玩家相比,谷歌的优势不是单一模型有多强,而是它庞大的 全球分发网络。

Android:30亿活跃设备

Chrome:全球桌面浏览器70%份额

YouTube:27亿月活

搜索:全球90%市场占有率

AI模型一旦上线,立刻可以嵌入这些庞大入口,直接触达数十亿用户。别忘了,上个财报季,谷歌的搜索广告收入依然是 两位数增长,而且管理层首次明确表示:AI功能并没有蚕食搜索广告,反而提高了点击和变现效率。

这是一个很关键的拐点:

过去市场认为,AI会冲击谷歌的广告帝国;现在看,AI反而是新燃料。

Gemini:从模型之争到消费级突破

谷歌的 Gemini 应用近期冲上了 App Store 榜首,靠的是新发布的“Nano Banana”图像模型。虽然总体使用量仍落后于 ChatGPT,但趋势正在变:更长的上下文窗口、更便宜的小模型、更快的更新迭代,让 Gemini 逐渐缩小差距。

真正的意义不只是“登顶榜单”,而在于:谷歌第一次证明自己能把多年积累的 frontier 模型真正转化为大规模消费级应用,而非停留在学术论文和实验室。

这意味着,谷歌很可能不是“被AI打破的公司”,而是“正在利用AI刷新老业务的公司”。

Waymo:无人驾驶,终于成了正经生意

无人驾驶的故事吹了十几年,这次看起来是真的跑起来了。Waymo 宣布:

已超过 1亿英里全无人驾驶里程

每周提供 25万次付费出行

已投放至少 1500辆自动驾驶出租车

虽然单次费用还比 UberX 贵约5美元,等待时间也长,但消费者依然愿意买单。Waymo 的核心优势在于 数据飞轮:越多里程 = 越强模型精度 = 越高安全性 = 越强竞争壁垒。相比还停留在试点的 Tesla Robotaxi 和 Amazon Zoox,Waymo 已经领先了一个台阶。

这不是纸上谈兵,而是真金白银的增长引擎。

云与芯片:烧钱,还是算得过账?

谷歌的资本开支上升,很多投资者担心它重蹈 Meta 当年的“豪赌元宇宙”覆辙。可问题的关键是:谷歌的AI支出背后,有清晰的营收对应。

Q2 云业务收入同比增长 32%,跑赢主要对手

云积压订单(remaining obligations)超过 1082亿美元,等于未来收入的强力保障

自研 TPU 芯片效率比 v5e 提升 4.7倍,推理成本比竞争对手控制得更低

这意味着,谷歌不仅能“花得起”,还“花得合理”。它的AI资本开支不是为了画饼,而是为了支撑真实订单。

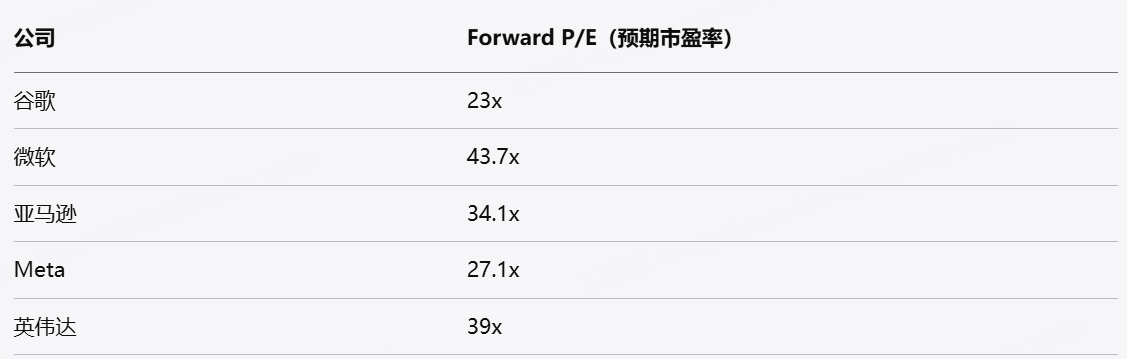

估值:谷歌反而是巨头里最便宜的?

几家巨头横向对比:

谷歌的估值水平,明显低于其他几位大厂。考虑到它手里既有消费级AI(Gemini)、又有自动驾驶(Waymo)、还有全球第二大云业务,市场至少给它留了30%的补涨空间。

风险:AI战局远没结束

当然,风险依然存在:

AI竞赛异常激烈,OpenAI、Anthropic、Meta、xAI 都在疯狂烧钱

Gemini 虽然近期表现亮眼,但 ChatGPT 在使用量上依旧领先

无人驾驶扩张速度取决于政策环境,规模化盈利仍需时间

换句话说,谷歌此刻的优势是真实的,但要长期守住,还得持续大额投入。

结论:低估值+实打实业务增长 = 值得加仓

谷歌的情况很明确:

它的钱是真赚的(广告、云业务造血强大)

它的AI是能落地的(Gemini冲上App Store)

它的未来故事不再是天方夜谭(Waymo 真开始赚钱)

它的估值远低于同行

所以,我的观点是:谷歌,现在就是值得加仓的超级大票。[财迷]

精彩评论