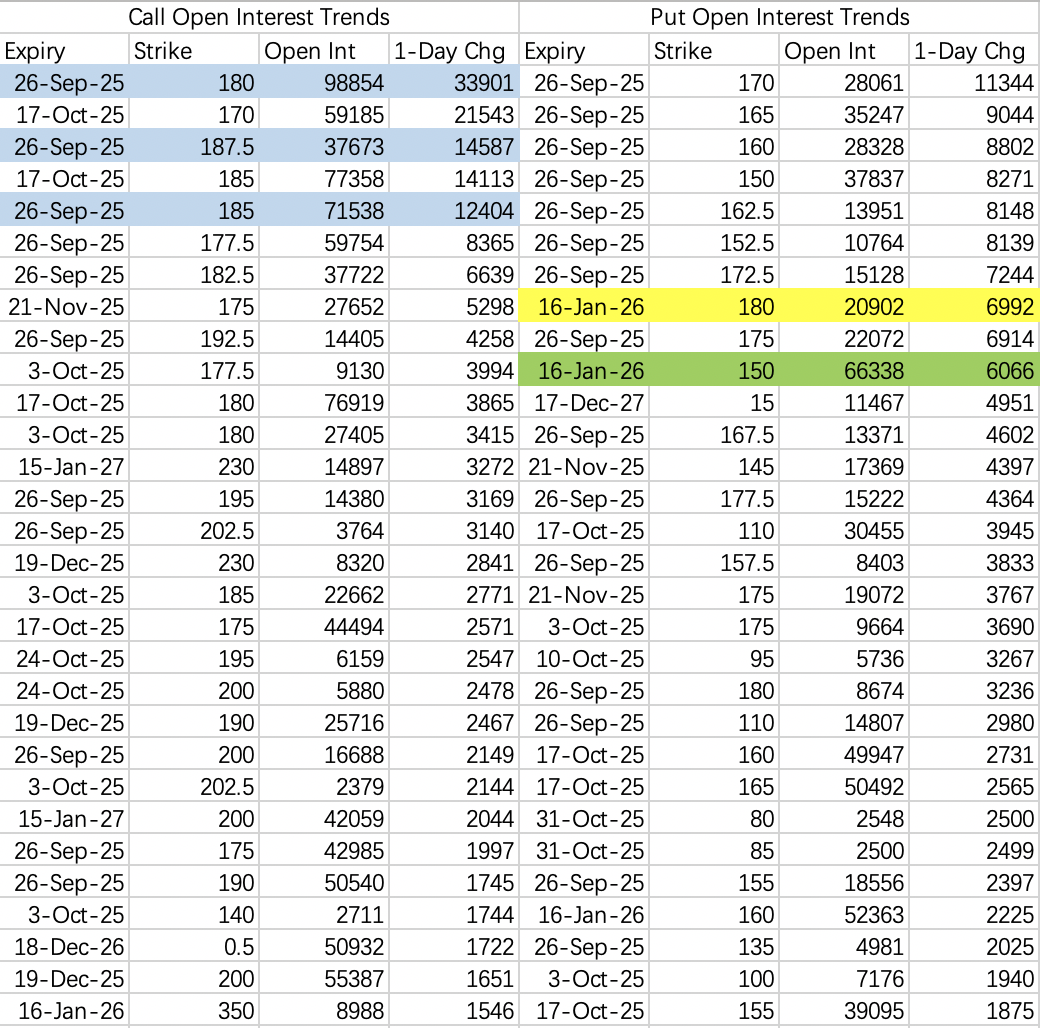

从看跌期权开仓来看,本周有强烈回调预期,最低预期是150,不过我估计到160应该就差不多了。

看涨期权开仓跟上周一样,sell call180 $NVDA 20250926 180.0 CALL$ 对冲buy call185 $NVDA 20250926 185.0 CALL$ 和187.5 $NVDA 20250926 187.5 CALL$ 。

虽然有回调预期,但策略上整体来看高位还是sell call赢率最大。

整体走势类似上周,但回调力度小于上周。

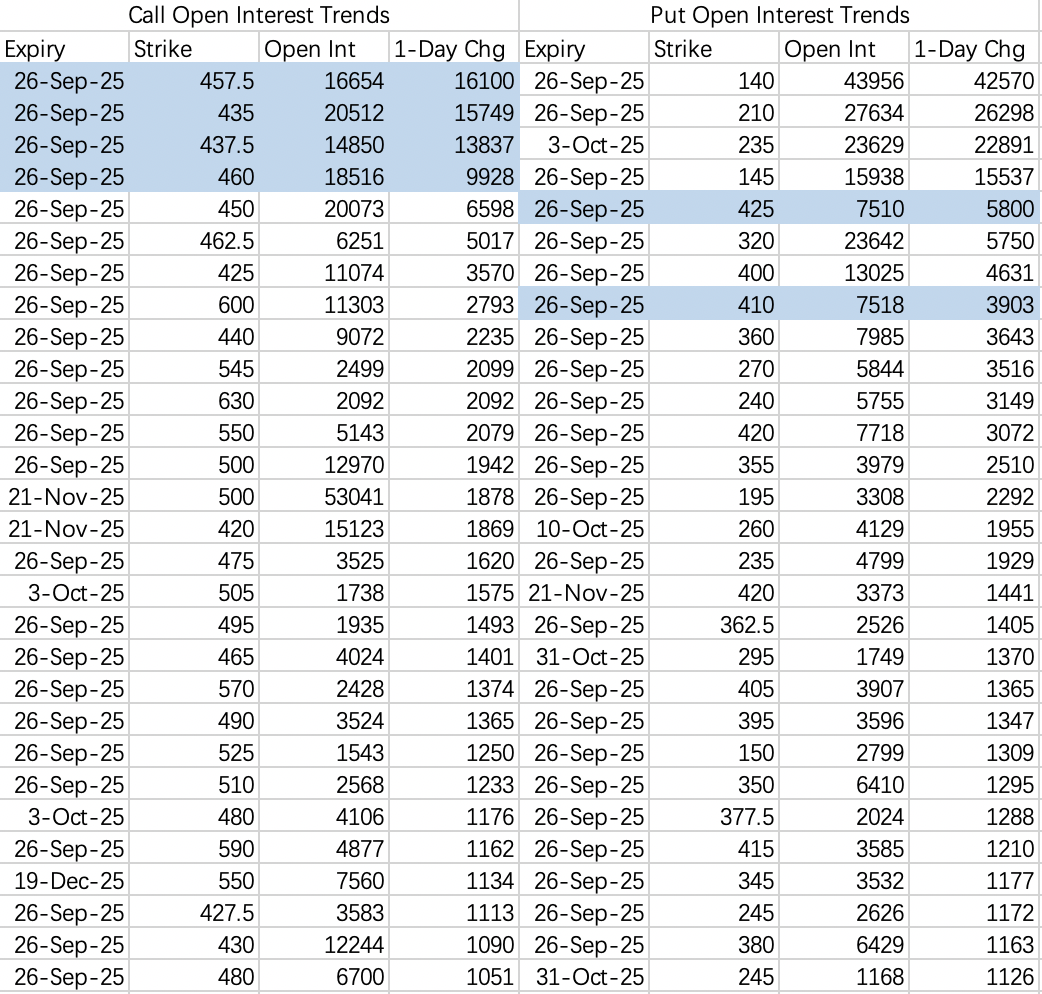

看涨期权机构开仓做空435~437.5 $TSLA 20250926 435.0 CALL$ ,对冲买入457.5和460 $TSLA 20250926 457.5 CALL$ 。sell call行权价可以选460以上。

看跌期权开仓425 $TSLA 20250926 425.0 PUT$ 和410 $TSLA 20250926 410.0 PUT$ ,本周有可能会回调到425以下410以上。回调到425以下时可以做sell put

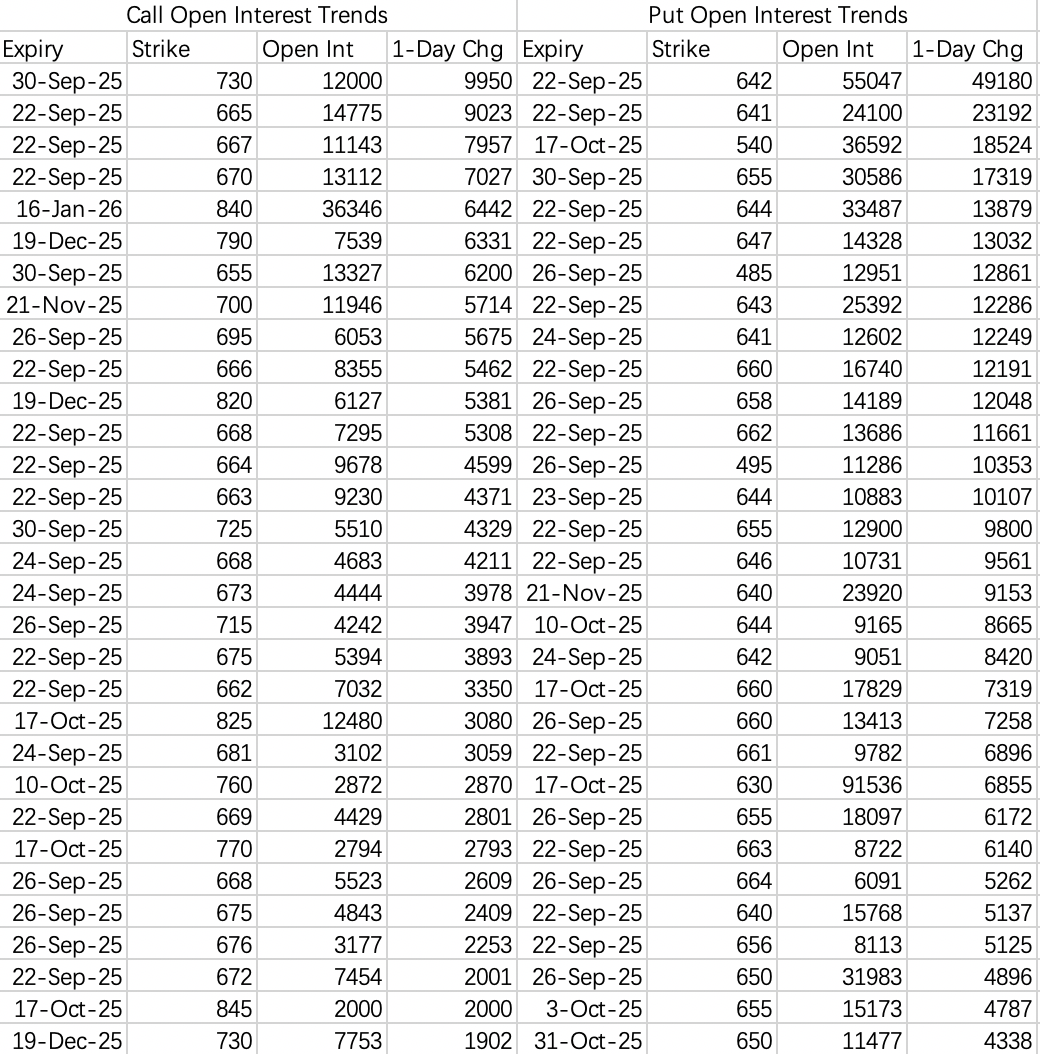

spy有回调640的预期,跌幅3%以内也可以接受。不过预期这事也不好说,祝空头成功吧。

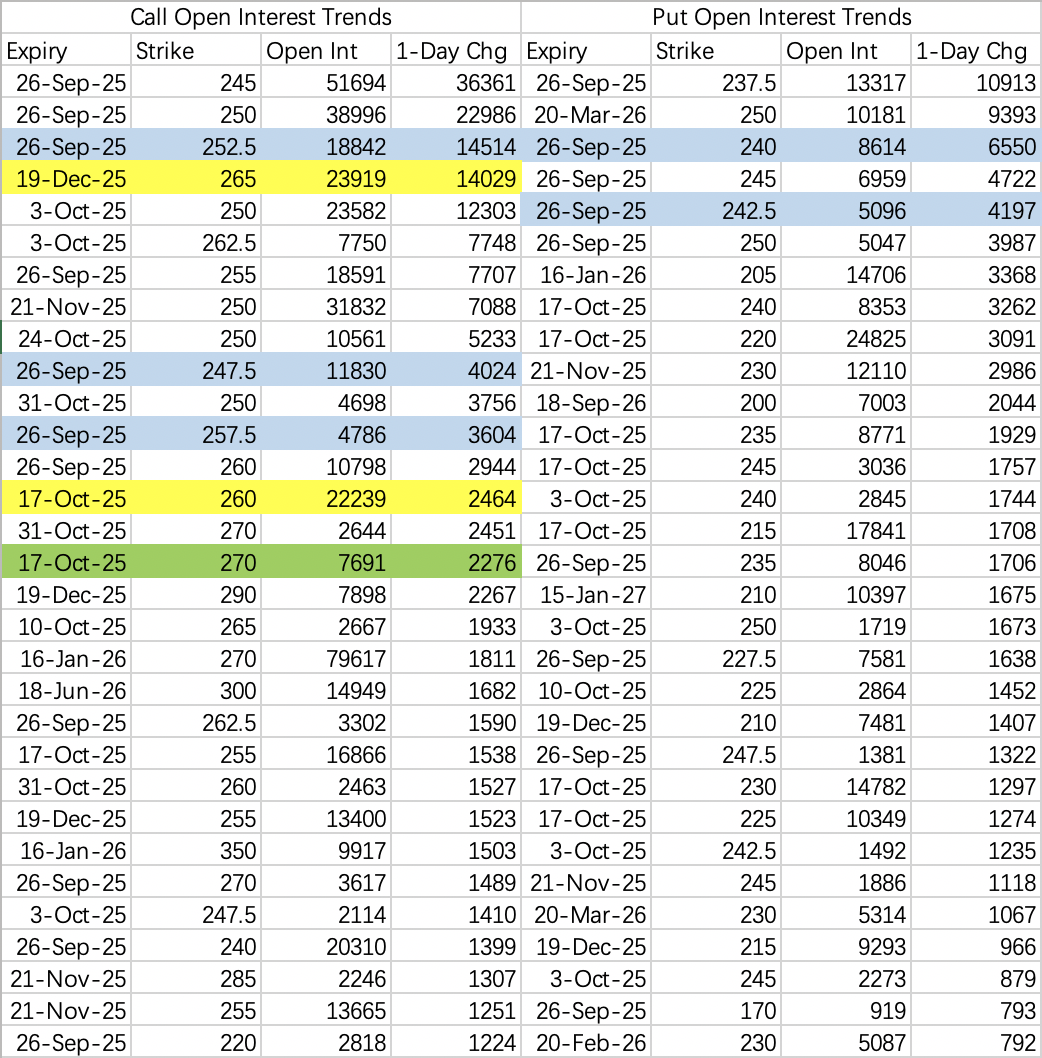

虽然本周有各种价差组合卡波动区间,主要是围绕252.5 $AAPL 20250926 252.5 CALL$ 构筑的。不过决定性的话就一句:大单买入年底到期265call $AAPL 20251219 265.0 CALL$ ,开仓1.4万手。

英伟达对英特尔投资的直接利好是给了现金流。间接利好是可能促成其他公司后续跟进交易。

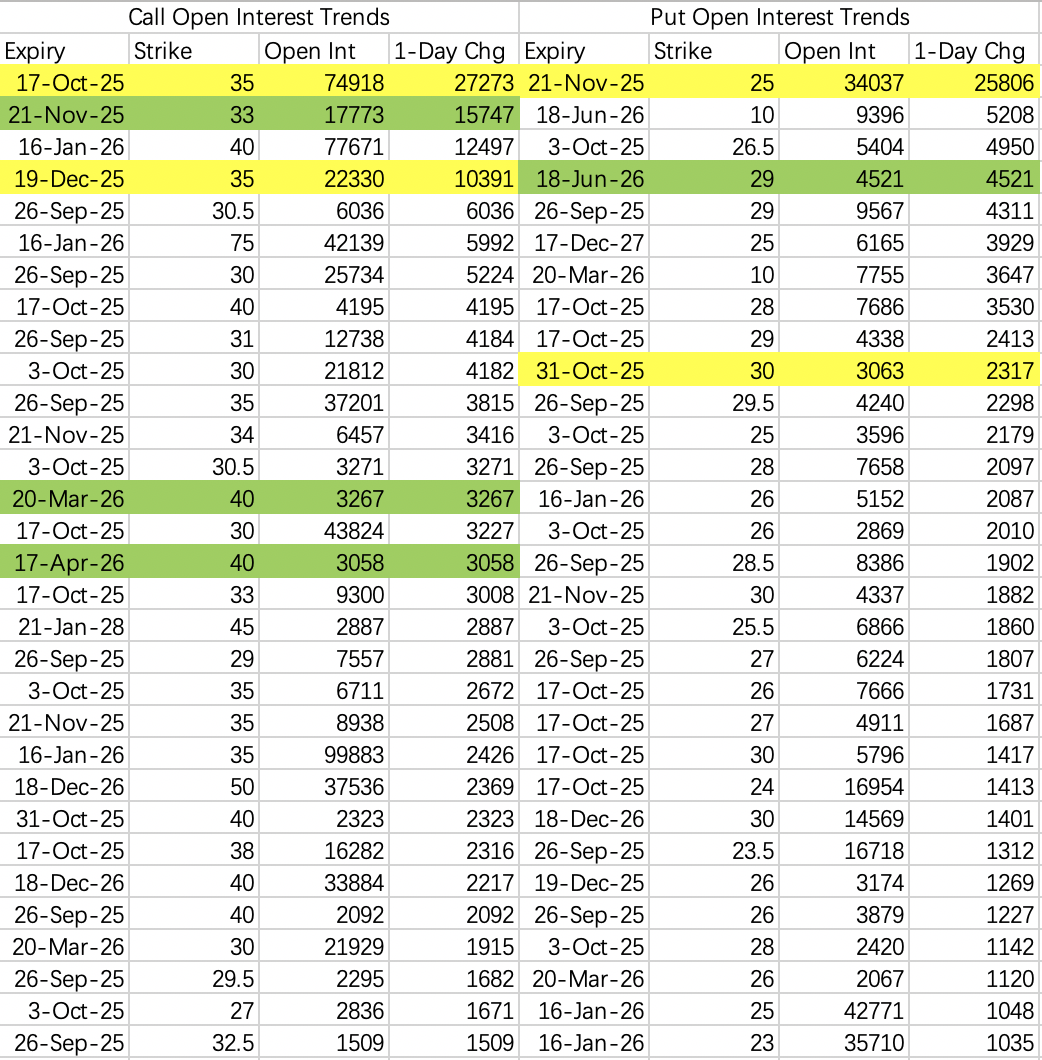

要不然在无法给予短期营收的情况下,很难解释后续看涨大单是怎么想的,多头预计今年股价有望反弹回35以上,40以下。

空头看跌理由很好理解,如果没有利好持续跟进,英伟达股价会慢慢回调到25。

所以期权开仓量第一其实是一组跨式大单,买35call买25put,赌大波动的: $INTC 20251017 35.0 CALL$ $INTC 20251121 25.0 PUT$

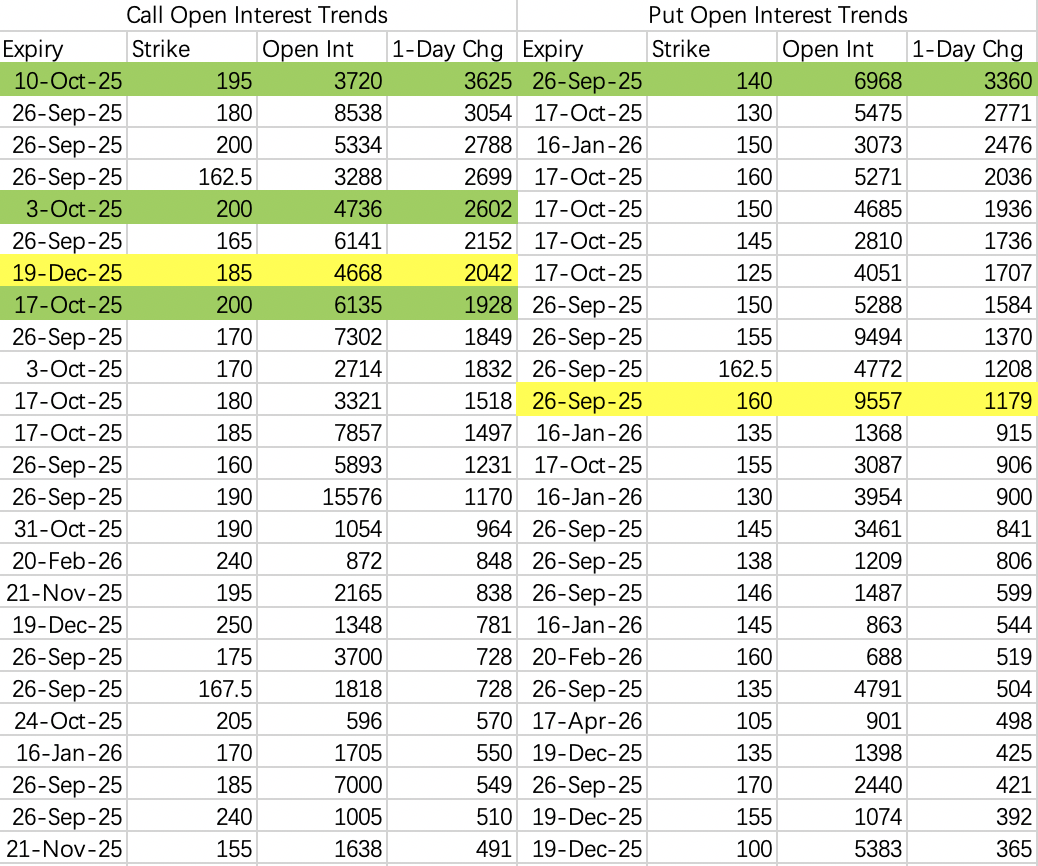

周二盘后财报,按股价162.5计算,期权隐含财报波动10%,波动区间也就是146~179。

但是呢,市场开仓sell call行权价大多选择195 $MU 20251010 195.0 CALL$ 或者200 $MU 20251003 200.0 CALL$ ,这就很不对劲了。

看跌期权开仓比较正常,在波动区间内,保守的财报做空波动率可以考虑145以下 $MU 20250926 145.0 PUT$ 。

sell call十分不推荐,虽然DRAM和NAND强劲的市场状况提前透支了一部分财报涨幅,不过不排除市场低估了后续发展,小概率财报一鸣惊人也不是不可能。

最后,检测到crwv有个远期看涨大单买入开仓, $CRWV 20260320 220.0 CALL$ 开仓6498手,粗略估算开仓成交额为500万。

精彩评论