$映恩生物-B(09606)$ 老铁们,小新又来敲黑板了!今天咱们不聊新股,来唠一只曾经风光无限、如今却陷入“减持风暴”的医药大黑马——映恩生物。这公司去年刚上市时,那可是“光芒万丈”,ADC(抗体偶联药物)赛道、海外授权大单、明星机构站台……buff叠满,股价一路狂飙,被不少老铁捧为“医药股之光”。

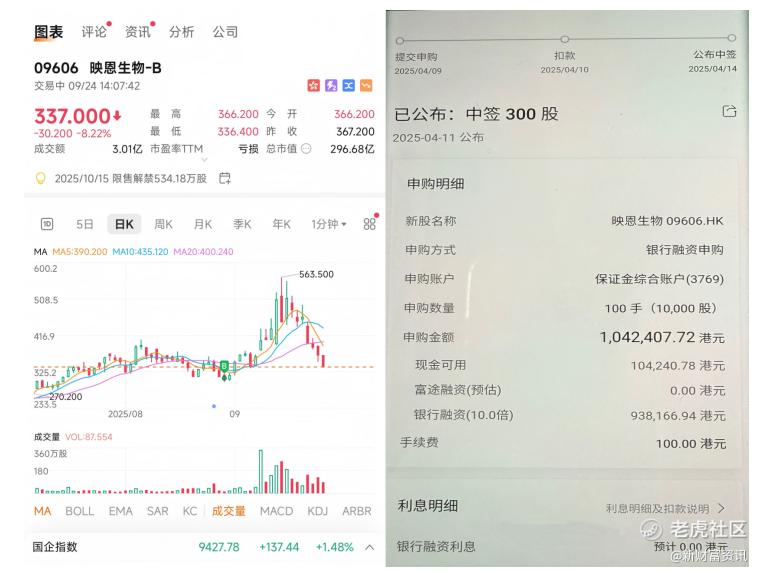

可谁能想到,小新以为映恩生物要往1000块/股冲的路上,已连续下跌多天,又遇到10月15日上市时基石新股减持的期限即将到期。不少人开始嘀咕:这匹大黑马,是不是已经不香了?今天小新就带大家扒一扒,映恩生物到底还值不值得蹲。

一、财务表现:收入增长但利润承压

映恩生物2025年上半年实现营业收入3.2亿元,同比增长18.5%,主要得益于与BioNTech、杨森等海外药企的合作里程碑款陆续确认。尽管收入保持双位数增长,公司期内净利润却出现下滑,仅录得3200万元,同比下降22.6%。

利润下滑的主要原因在于研发投入大幅增加。上半年研发费用达到2.1亿元,同比增长47.8%,占收入比重超过65%。公司多条ADC管线同步推进,尤其是DB-1303(HER2 ADC)和DB-1310(B7-H3 ADC)已进入关键临床阶段,烧钱速度加快。

尽管短期利润承压,公司现金流仍相对健康,期末现金及等价物约12亿元,足以支撑未来2–3年的研发开支。毛利率方面,由于技术授权收入占比提升,整体毛利率维持在85%以上,显示其平台技术的溢价能力。

二、核心管线:ADC平台技术仍是亮点

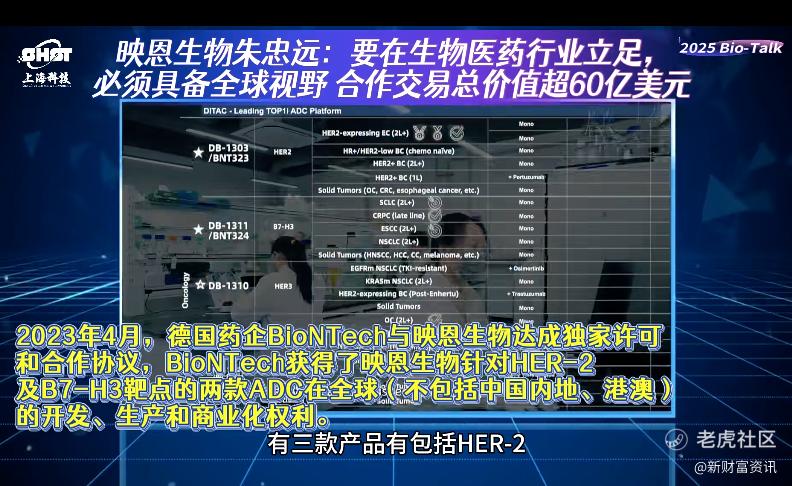

映恩生物的核心竞争力在于其DITAC™平台,专注于开发具有“差异化杀伤机制”的ADC药物。目前管线中进展最快的是HER2靶向和B7-H3靶向项目。

1、HER2 ADC:DB-1303

DB-1303是基于第三代ADC技术开发的双表位HER2靶向药物,目前已在美国和中国同步开展II期临床,适应症为HER2低表达乳腺癌和胃癌。2025年7月,公司公布了初步临床数据,客观缓解率(ORR)达到38%,疾病控制率(DCR)为79%,安全性表现良好,未出现4级及以上不良反应。

相比DS-8201(Enhertu),DB-1303在设计中采用了更稳定的连接子和高活性毒素,理论上具有更宽的治疗窗口。公司计划在2026年初启动与K药(Keytruda)的联合用药试验,进一步拓展前线治疗市场。

2、B7-H3 ADC:DB-1310

DB-1310是映恩另一款重点推进的ADC,靶向B7-H3——一个在多种实体瘤中高表达但正常组织表达较低的靶点。该药物已于2024年底获得FDA孤儿药资格认定,用于治疗卵巢癌。目前I/II期临床正在中美两地招募患者,初步数据预计在2026年上半年读出。

除了这两个核心项目,公司还有多个早期项目处于IND申报或临床前阶段,包括TROP2 ADC、CLDN18.2 ADC等,管线布局具有一定广度和梯度。

三、合作与商业化:出海能力已验证,但执行风险仍在

映恩生物是少数在ADC领域实现多次海外授权的国内biotech之一。2023年与BioNTech就DB-1303达成总额超10亿美元的合作,2024年又将DB-1310的亚太权益授权给杨森,首付款加里程碑金额接近8亿美元。

这些合作不仅带来现金流,也验证了其技术平台的国际认可度。公司目前已组建一支约60人的商业化团队,主要负责国内临床推进和前期市场教育,为未来自主商业化做准备。

然而,海外合作也伴随执行风险。里程碑付款能否全部兑现取决于临床进展和注册结果,若数据不及预期,合作方有权终止协议。此外,ADC赛道竞争激烈,同一靶点上已有多个同类药物在研,未来商业化面临激烈厮杀。

四、减持阴影下的估值与策略

前期基石股东的减持限制期将在10月15日到,映恩生物的基石基本为医药行业的长线基金和知名的全球化医药公司,基石的持股成本为94/股,确实是短期利空,但小新认为不应过度解读。不代表公司基本面恶化。当前映恩生物市值约300亿元,低于同类ADC企业(如荣昌生物、科伦博泰)。这段时间的连续下跌更像是前期获利资金利用港股通预期,获利了解出货的行为。

从事件驱动角度看,未来6–12个月有几个关键节点值得关注:

DB-1303的II期临床完整数据(预计2026Q1公布);

DB-1310的初步临床数据读出;

与BioNTech合作下的下一笔里程碑款确认。

如果数据积极,公司有望迎来价值重估。但若临床结果不及预期,股价可能继续承压。

五、小新的操作建议

小新目前持有映恩生物,打新的时候小新就有不少映恩生物,再加上299的时候,小新加过仓,从技术面看,股价在减持消息后已跌至年内低位,正在构筑平台区域。对于看好ADC赛道、能承受波动的投资者,可以考虑在10月15日减持消化完毕后,在平台位再建仓。持仓周期建议至少看到2026年临床数据公布前后。若数据正面,股价有望重回500元以上;并且市值有希望向科伦博泰看齐,若数据平淡或合作出现变数,则需及时止损。

结语

映恩生物仍是一家具有技术底气和出海能力的Biotech,短期减持不改其长期逻辑。但在创新药投资中,管线进展才是股价的最终驱动力。黑马还是黑马,香不香,还得看接下来的数据说话。

精彩评论