至9月25日收盘,科创芯片(000685)近两个月涨幅为35.24%/14.57%,同期国证芯片(980017)涨幅为30.61%/12.58%。在AI、机器人板块联袂上涨后,半导体板块再次上演了王者归来的好戏。适逢我近日参加了科创板功率半导体龙头企业——芯联集成的投资开放日活动。若论抗风险能力及成长性, $芯联集成(688469)$ 无疑是半导体板块中确定性较强的一家。

01 功率半导体国产替代空间广阔,芯联集成四领域终端客户均稳健增长

《GLOBAL POWER SEMICONDUCTOR MARKET(2024-2029)》报告显示,全球功率半导体市场规模将从2024年的542亿美元增至2029年的708亿美元,年复合增长率4.93%。

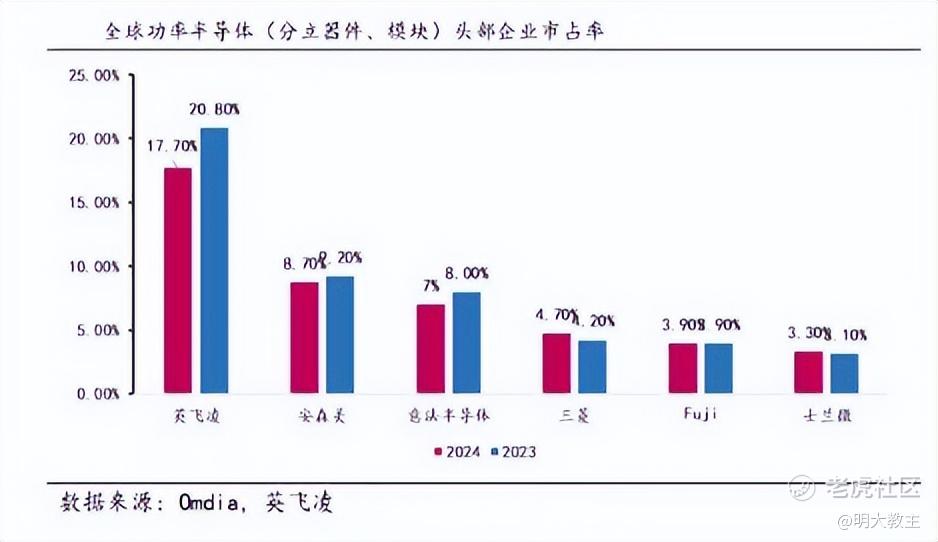

去年我国功率半导体需求约为全球的36%,全球最高。可2024年全球功率半导体市场中,英飞凌占据20.8%的份额,安森美9.2%、意法半导体8%······国内企业份额加总偏低,功率半导体仍有非常广阔的国产替代空间,芯联集成就是国产替代龙头之一。

(芯联集成财报)

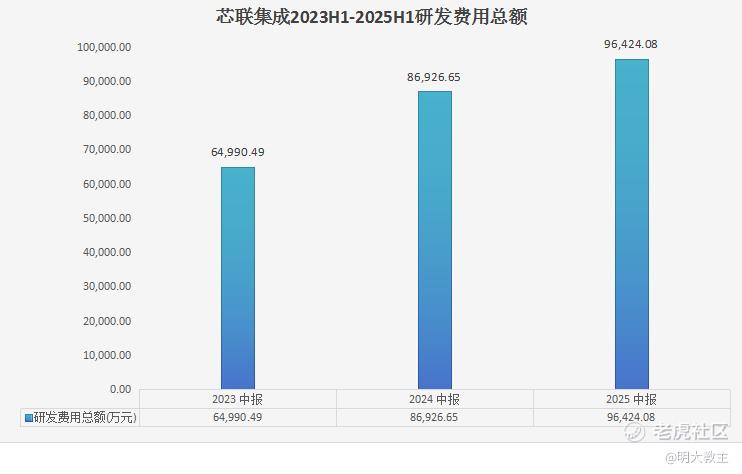

芯联集成研发投入由2023上半年约6.5亿元增至2025上半年的9.64亿元,年化复合增速22%。公司研发投入增速、研发投入占比两项数据始终保持业内偏高水平。强研发驱动下,公司开拓了诸多不同领域客户。

(芯联集成中报)

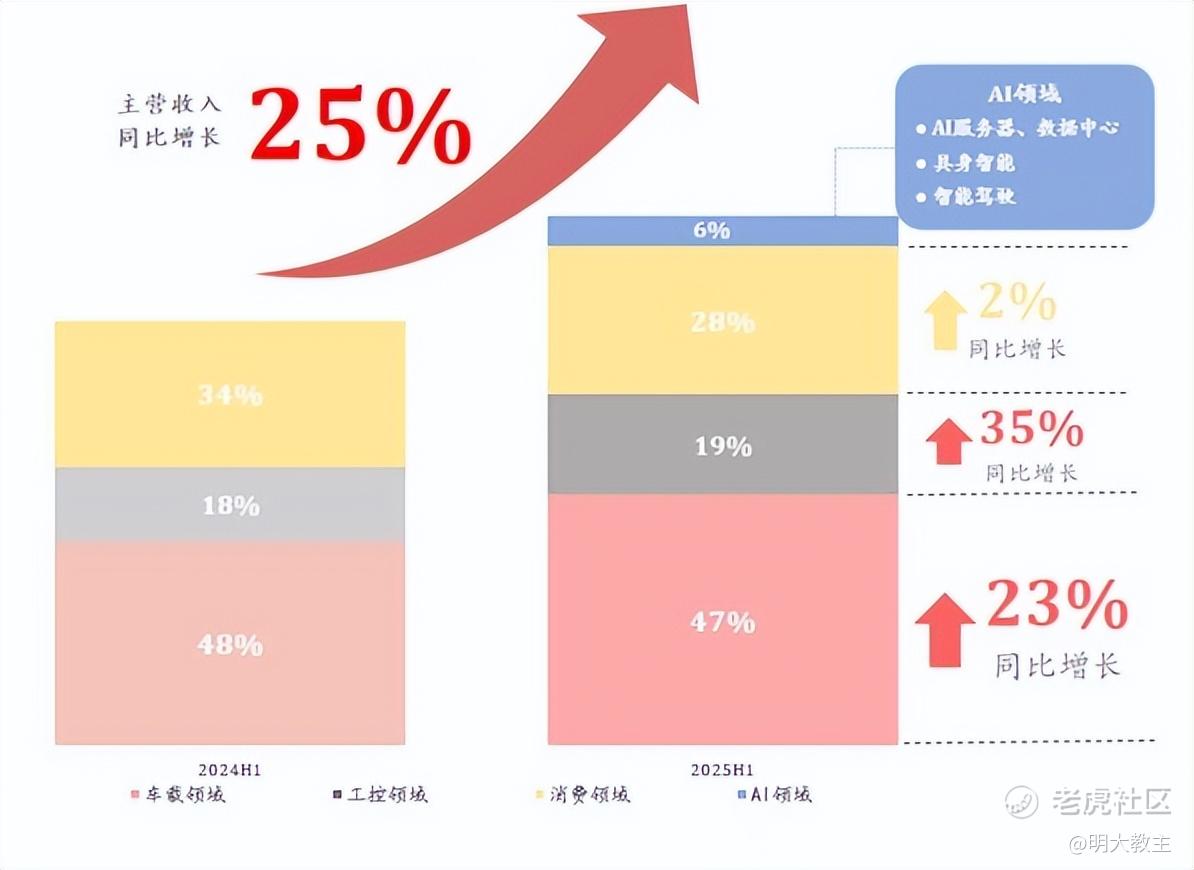

中报显示,芯联集成来自于车载、工控、消费三大领域客户营收分别同比增长23%、35%和2%。

今年芯联集成还在服务器、数据中心、具身智能、智能驾驶等AI应用终端取得了订单。未来在产业升级+国产替代双重指引下,芯联集成来自于四大领域客户的收入还将有可观的增长。

【车载领域】:

《新能源汽车产业发展规划(2021-2035年)》将芯片技术列为核心攻关项目,要求突破车规级芯片等关键技术;《国家汽车芯片标准体系建设指南》提出2025年要制定30项核心标准,覆盖设计、制造、测试全生命周期,并推动车规认证周期从3年压缩至18个月。《建设指南》还对国产设备采购给予30%价格补贴,目标2028年先进制程国产化率突破50%······

汽车芯片分为控制芯片、计算芯片、功率半导体、传感器芯片、通信芯片和存储芯片几类。中商研究院发布的《2025-2030年中国汽车芯片行业深度研究及发展前景投资预测分析报告》显示,2024年全球汽车领域功率半导体市场规模达1506亿元,较上年增长5.91%。中商研究院同时预计今年全球汽车功率半导体市场规模将达到1618亿元。

芯联集成是国内功率半导体公司的重要参与者之一。浙江集成电路产业基金年初投资了芯联集成子公司芯联先锋。现芯联先锋承担了芯联集成三期12英寸数模混合芯片制造项目。该项目总投资222亿元,规划10万片/月产能。

9月5日,芯联集成收购芯联越州72.33%股权完成交割。现芯联集成一体化管理自身10万片/月与芯联越州7万片/月的8英寸硅基产能,车规级IGBT、SiC模块全产业链布局优势愈发明显。

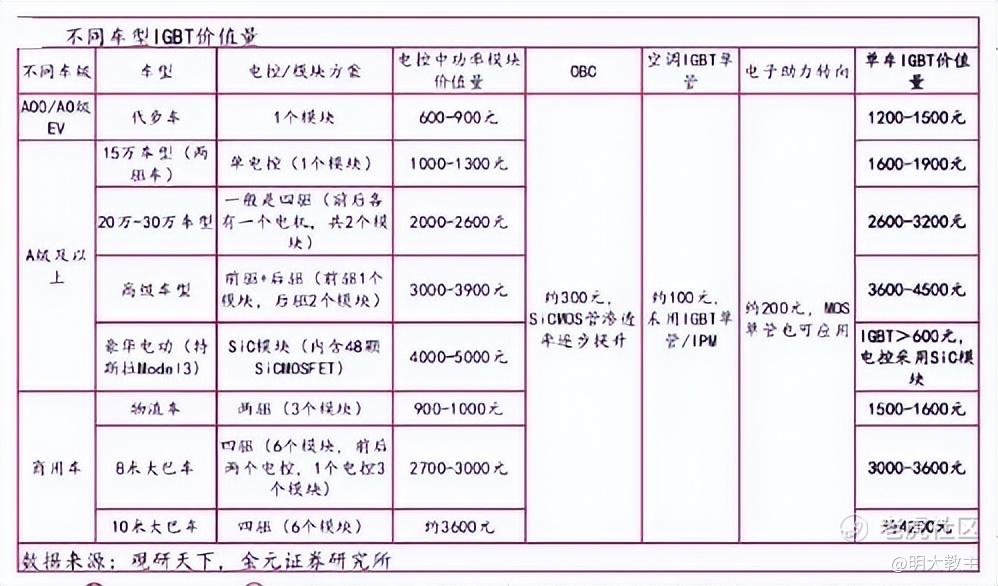

IGBT功率模块可控制直、交流电的转换,对交流电机进行变频控制,通过驱动系统的扭矩和最大输出功率直接影响新能源车的加速能力和最高时速。以IGBT为首的功率半导体是新能源汽车中成本支出仅次于电池的第二大核心零部件。

现不同新能源车型IGBT成本介于1200元至4500元不等。

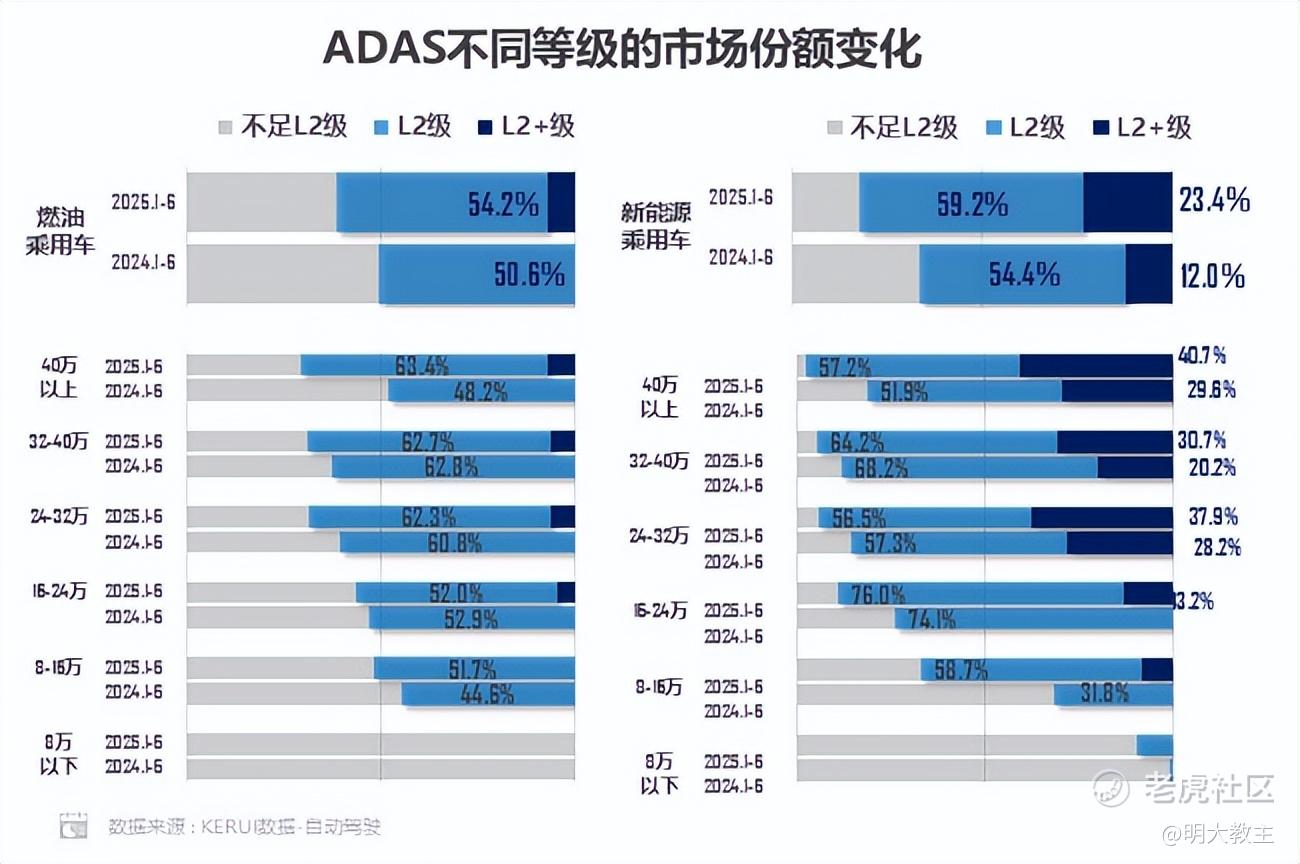

(乘联会)

但今年上半年,L2级别新能源车渗透率从去年同期的54.4%升至59.2%,L2+级新能源车渗透率由12%大增至23.4%。随着L2(及以上)智能驾驶覆盖率的提高,单车IGBT的价值仍将有所提高。英飞凌预测,到2030年纯电汽车车规级半导体价值将介于1650美元至2500美元之间。

此外,芯联集成是国内产业中率先突破主驱用SiC MOSFET产品的企业,公司SiC MOSFET芯片及模组上半年出货量稳居亚洲前列。目前芯联集成SiC MOSFET芯片及模组已全面覆盖650-3300V碳化硅工艺平台,产品关键指标处于国内领先水平。

(盖世汽车)

盖世汽车研究院发布的《2024年功率器件(驱动)供应商装机量数据》显示,芯联集成在国内新能源乘用车功率器件装机量排行榜位居第三。

芯联集成在上海、深圳、合肥、日本东京、欧洲瑞士都设有办公室。公司车规级产品除批量供应国内头部车企外,还成功打入欧洲市场,获得海外知名车企及Tier1供应商的批量导入。现芯联集成产品已覆盖90%以上的新能源汽车终端,能支持主机厂汽车芯片70%的选型需求。

今年上半年,芯联集成6英寸SiC MOSFET新增项目定点超10个,新增了5家进入量产阶段的汽车客户。现芯联集成国内首条8英寸SiC产线已实现量产,目前正加速覆盖国内外OEM和Tier1客户。预计芯联集成5年内车载业务仍将以25%-35%的年化复合速度成长。

【工控领域】:

功率半导体在变频器、开关电源、逆变电焊机早就有着广泛应用。据弗若斯特沙利文预测,2024年全球/我国工业自动化市场规模将分别达到5095.9亿美元和3531亿美元。

近年来,我国还发布了一系列如《工业母机高质量标准体系建设方案》的政策利好,同样有望分享工控领域国产替代的蛋糕。

【消费领域】:

手机、平板的智能化增加了电源管理芯片的需求。现一台手机可能就需要20+对低压MOSFET。在AI Phone和可穿戴设备日益普及的当下,芯联集成全球领先的硅麦克风、锂电池保护芯片、VCSEL、IMU等产品持续迭代,并促进收入增长。

MEMS可广泛用于消费电子、汽车、医疗设备、机器人等领域。而芯联集成是国内规模最大、技术最先进的MEMS晶圆代工厂。芯联集成也将受益于国内高端制造业转型升级。

【AI领域】:

在AI时代,服务器机架功率正攀升至100kW以上,带动高功率电源、电池备份单元需求暴涨。一套高密度AI服务器机柜功率半导体成本现高达1.2至1.5万美元。

麦肯锡研究指出,到2030年全球数据中心容量将从2025年的82GW增长3倍到219GW。麦肯锡同时指出,2030年全球数据中心基础设施资本支出将超7万亿美元,处理人工智能负载的数据中心将分走5.2万亿美元,其中约25%(约1.3万亿美元)将分配给能源供应商。服务器电源相关投资约占数据中心总投资的10%。

芯联集成持续开发国内独有、稀缺的高压BCD平台,是国内在该领域布局最完整的企业之一。

芯联集成可提供AI服务器电源系统代工方案。仅服务器电源平台产品就囊括PSU、IBC及POL等各级供电应用,可覆盖服务器电源BOM成本的50%。

芯联集成应用于AI服务器、AI加速卡的电源管理芯片已实现大规模量产;公司生产的中国首个55nm BCD集成DrMOS芯片通过客户验证;芯联集成发布的第二代高效率数据中心专用电源管理芯片制造平台亦获得关键客户导入。

今年上半年芯联集成AI领域营收占总营收的6%。随着公司服务器电源芯片、机器人激光雷达芯片、AI眼镜用麦克风芯片等多个项目持续放量,预计明年芯联集成AI领域收入有望升至10%以上。

功率半导体还在超高压、储能等“新基建”领域有着广泛应用。芯联集成已量产3300V、4500V IGBT,并在研6500V IGBT。

经研究机构统计,芯联集成SiC MOSFET中国市场出货量第三;中国乘用车功率模块装机量第三!芯联集成在各终端领域都有着不错的市场份额,抗风险能力相当出众。

02 芯联集成“一站式芯片系统代工”模式会是长周期成长的重要保障

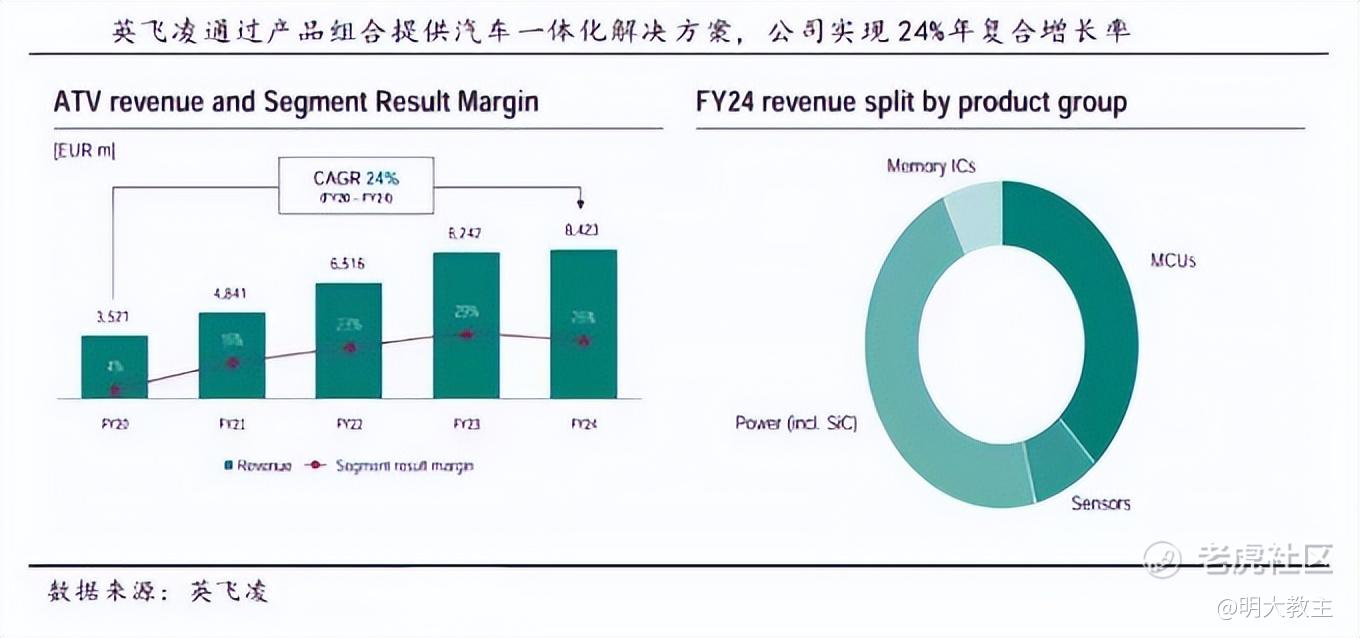

值得注意的是, $英飞凌(0KED.UK)$ 通过3D Packaging、Embedded Die、SoC等封装、集成技术将功率模块封装至单一芯片,为客户提供一体化解决方案。因此,英飞凌ATV部门2020-2024年化复合增长率高达24%。

芯联集成的业务模式与英飞凌ATV部门、 $台积电(TSM)$ Fab2.0高度类似,相当于提供一个货架,再搭配上诸多可选的柔性服务,满足不同客户的个性化需求。

芯联集成的“一站式芯片系统代工”模式整合了设计服务、芯片制造、模组封装、应用验证、可靠性测试等全方位服务,帮助客户提升产品可靠性与性能、降低综合成本、缩短产品上市周期。现芯联集成“一站式系统代工”的经营模式已获得客户认可,或也有望复制英飞凌、台积电长期成长的奇迹。

Chip Insights披露数据显示,芯联集成已跻身全球专属晶圆代工榜单前十(中国大陆第四)。上半年芯联集成车载功率模组已批量交付,公司车载功率模组封装收入同比增长141%,车规功率模块收入同比增长200%!随着芯联集成模拟IC代工平台量产,“功率+模拟IC+MCU”集成全面爆发可期。

德州仪器去年11月宣布增加GaN制造投入,将自有制造产能提升至原来的4倍;英诺赛科今年7月宣布其8英寸氮化镓晶圆产能将从目前的13000片/月提升至20000片/月;Navitas今年7月与力积电合作推进业内领先的200mm硅基氮化镓技术,Navitas 100V产品计划于2026上半年率先投产······功率半导体产业升级节点已至,芯联集成车规级IGBT/SiC晶圆代工规模或也将水涨船高。

03 芯联集成有望在明年触及盈亏平衡

(芯联集成财报)

芯联集成收入由2022H1的20.3亿增长至2025H1的34.95亿,年化复合增速19.9%。公司营收增速远超功率半导体大盘平均增速。预计在AI浪潮之下,芯联集成功率半导体收入增速还将快于此前几年。

(芯联集成财报)

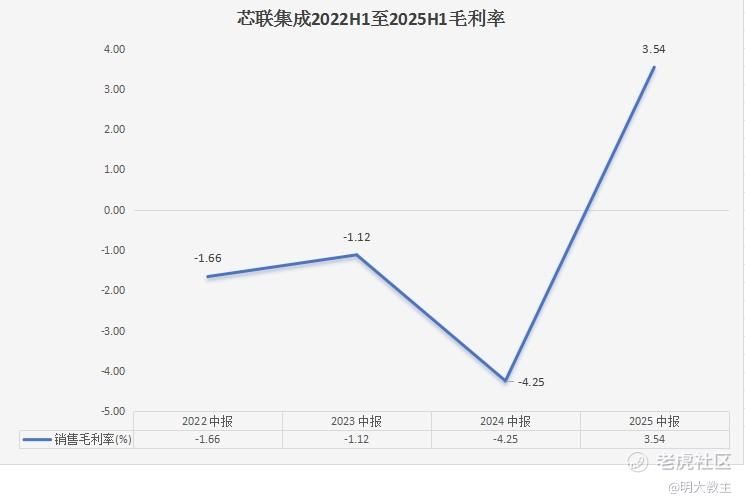

今年中期,芯联集成毛利率同比增长7.79个百分点至3.54%,这也是芯联集成首次中报毛利率回正。

(iFind)

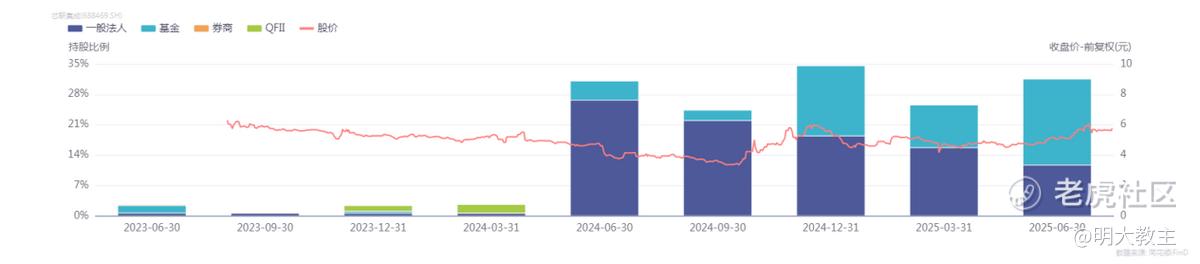

芯联集成自去年中报后获主动、被动基金增持,筹码集中度大幅提高。至6月末,机构持有芯联集成股权比例升至31.57%。但近期半导体板块快速上涨之际,芯联集成上涨幅度并不大,或与芯联集成尚未盈利有关。

(芯联集成财报)

芯联集成现已布局“8 英寸硅基+12英寸硅基+化合物”等多条产线,产品覆盖IGBT、MOSFET、SiC MOSFET和GaN 等芯片/模组,涵盖中高端功率半导体。随着公司12英寸硅基产线和8寸碳化硅产线放量,以及芯联集成功率模块、SiC MOSFET、模拟IC等项目逐步上量,芯联集成的规模成本效应将逐步显现。2026年芯联集成有望触及盈亏平衡,届时公司股价或迎来显著修复。

为体现对服务技术有较大突破、商业前景广阔、持续研发投入大公司的支持,7月13日《中国证监会关于在科创板设置科创成长层增强制度包容性适应性的意见》发布,芯联集成等32多家未盈利科创板企业被纳入科创成长层。预计在不久的未来,科创板成长层有望像北交精选层一样,获得指数基金的专项“扶持”。芯联集成筹码集中或将早于盈亏平衡节点到来!

精彩评论