来源:招股书

来源|**大数据

招股书|点击文末“阅读原文”

摘要:长风药业于2025年9月22日通过港交所聆讯,拟在香港主板上市,联席保荐人为中信证券和招银国际。

公司是专注于治疗呼吸疾病的生物医药公司,2024年收入为6.08亿元,净利润为0.21亿元,毛利率80.85%,2025年前3月收入1.36亿元,净利0.13亿元。公司曾于2021年2月申请A股科创板上市,2024年6月撤回。

公司是专注于治疗呼吸系统疾病的生物医药公司,也是全球为数不多的掌握主要吸入制剂(治疗呼吸系统疾病的金标准)的公司之一。

公司的首个获批产品CF017,是治疗支气管哮喘的吸入用布地奈德混悬液(中国销量最高的吸入药物类别)。2021年5月获批后,CF017迅速纳入中国集中采购(VBP)计划。

根据弗若斯特沙利文(Frost & Sullivan)资料,于2024年,按销量计,CF017占2024年中国布地奈德吸入药物市场约16%,公司绝大部分收益来自CF017的销售。

来源:招股书

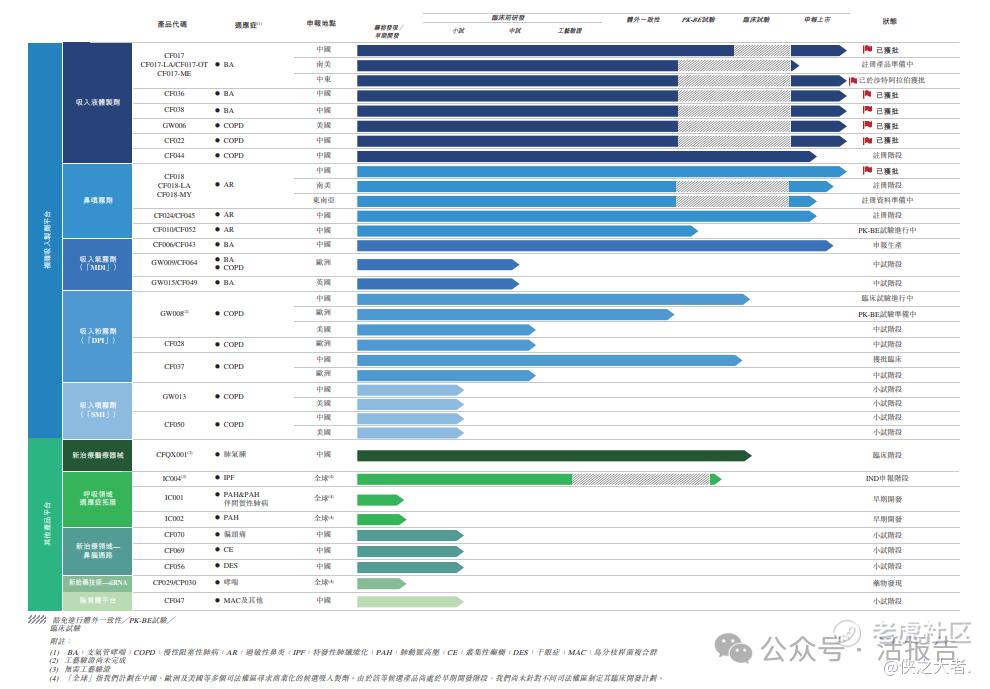

公司正在中国、美国及╱或欧洲等主要市场和东南亚及南美等新兴市场进行20多个候选产品的全球开发。

来源:招股书

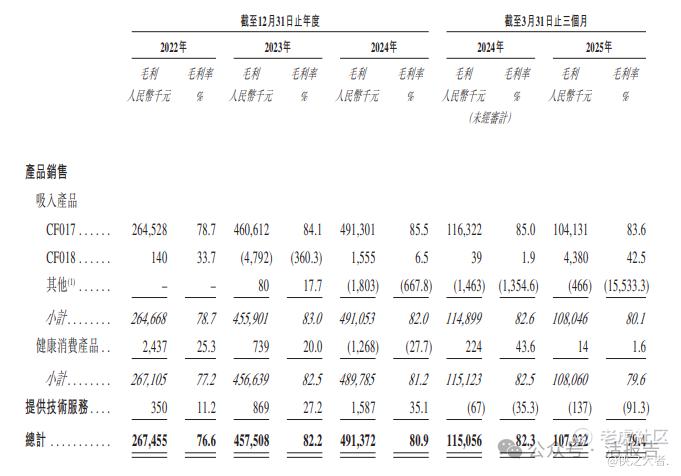

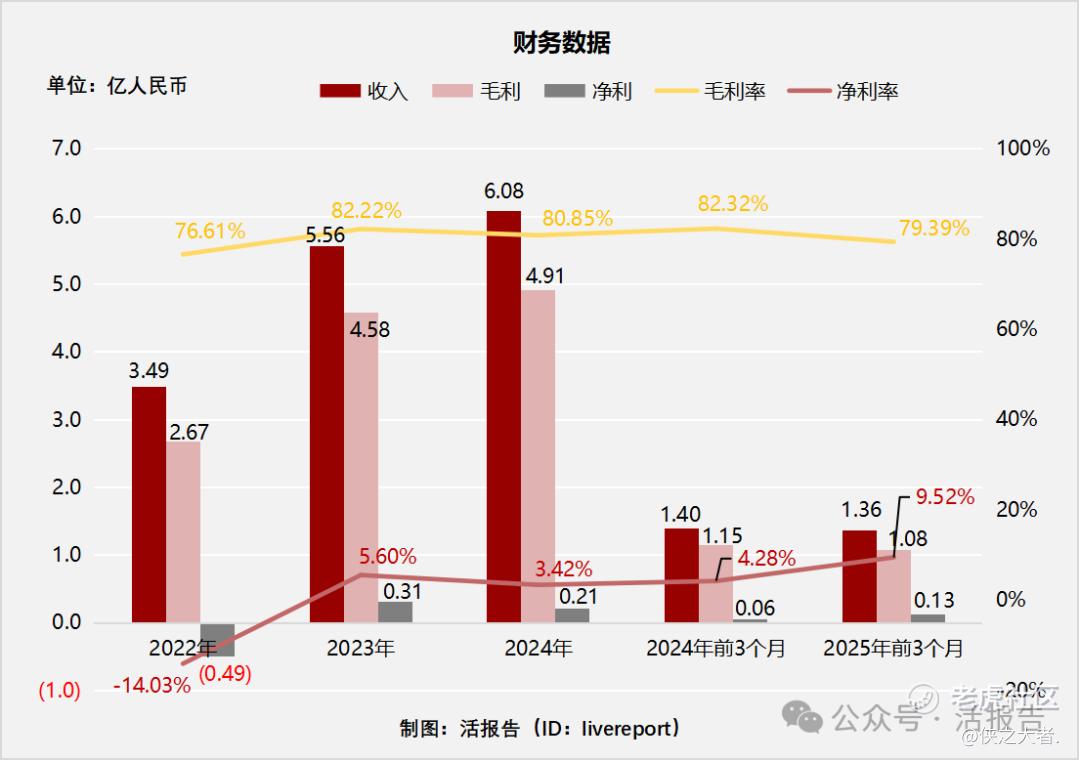

财务分析

截至2024年12月31日止三个年度2022、2023、2024及2024、2025年前三个月:

收入分别约为人民币3.49亿元、5.56亿元、6.08亿元、1.4亿元及1.36亿元,年复合增长率为31.94%;

毛利分别约为人民币2.67亿元、4.58亿元、4.91亿元、1.15亿元及1.08亿元,年复合增长率为35.54%;

净利润分别约为人民币-0.49亿元、0.31亿元、0.21亿元、0.06亿元及0.13亿元,2023年扭亏为盈;

毛利率分别约为76.61%、82.22%、80.85%、82.32%及79.39%;

净利率分别约为-14.03%、5.60%、3.42%、4.28%及9.52%。

来源:**大数据

公司因首款产品CF017获批,且被纳入集采,2022、2023年收入大增,毛利也随之提升,2023年实现扭亏为盈。

截至2024年12月31日,公司经营活动现金流为0.96亿,账上现金0.82亿。

行业前景

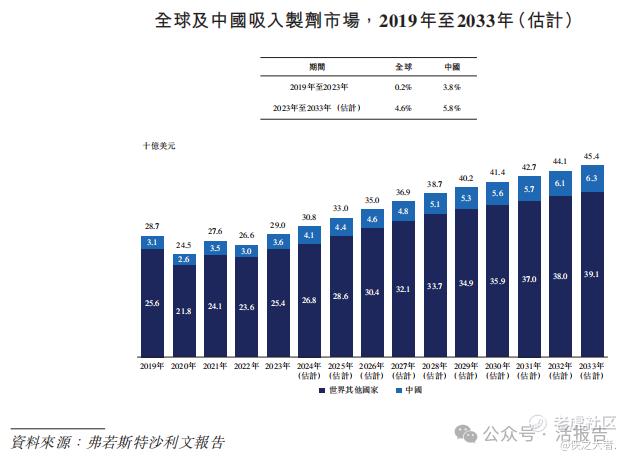

全球及中国吸入制剂市场规模

根据弗若斯特沙利文(Frost & Sullivan)资料,全球吸入制剂市场预计将由2023年的290亿美元增长到2033年的454亿美元,2023年至2033年的年复合增长率为4.6%。预计中国市场同期的增长更快,将由人民币252亿元增至人民币443亿元,2023年至2033年的年复合增长率为5.8%。

来源:招股书

行业地位

根据弗若斯特沙利文(Frost & Sullivan)资料,截至最后实际可行日期,中国已上市八款布地奈德混悬液产品,其中七款为国产产品,包括CF017。

来源:招股书

同行业公司IPO对比

本次选取的同行业对比公司为:阿斯利康(AZN.O)、健康元(600380.SH)

阿斯利康是吸入制剂市场的龙头企业,拥有较高的市场份额和显著的龙头效应。阿斯利康是布地奈德混悬液产品的原研厂商,在国内市场的销售拥有绝对的优势,2022年上半年占到中国总销售额的54.5%。

健康元成立于1992年,2001年沪市主板上市。公司在吸入制剂药物、消化道PPI药物、促性激素药物领域具备领先优势,吸入制剂已上市8个品种。

来源:**大数据

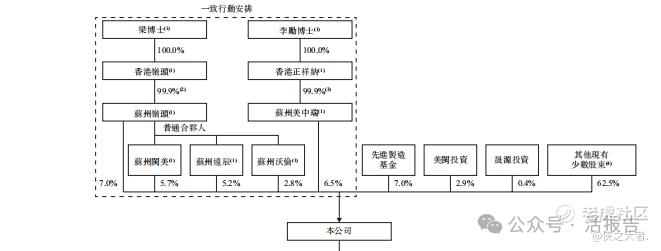

主要股东

一致行动人:梁博士、李励博士分别持股0.7%、6.5%;

国投创新通过先进制造基金持股7%、美闽投资持股2.9%、晟源投资持股0.4%、其他现有少数股东62.5%,包括元禾基金、双鹭药业(002038.SZ)、招银基金、中金、建银国际等。

来源:招股书

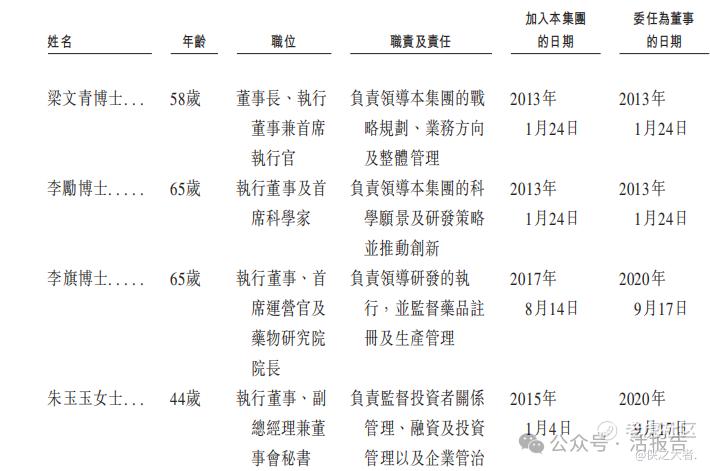

管理层情况

来源:招股书

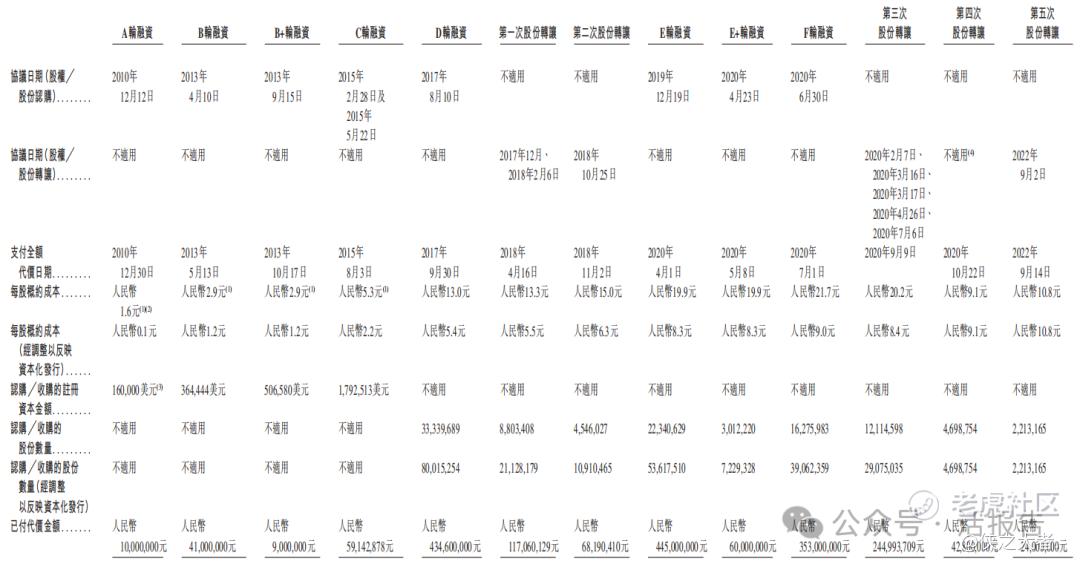

上市前融资

历经八轮融资,公司最新一轮投后估值人民币31.76亿。

来源:招股书

中介团队

据**大数据统计,长风药业中介团队共计10家,其中保荐人2家,近10家保荐项目数据表现一般;公司律师共计2家,综合项目数据一般。整体而言中介团队历史数据表现一般。

来源:**大数据

(本文首发于活报告公众号,ID:**)

精彩评论