来源:招股书

来源 |**大数据

招股书 | 点击文末“阅读原文”

摘要:大洋电机于2025年9月22日向港交所递交招股书,拟在香港主板上市,联合保荐人为华泰国际和花旗。

公司是全球领先的高效电机及电驱动系统供应商。2024年收入为人民币121.13亿元,净利润9.12亿元,2025年前6个月收入62.41亿元,净利润9.12亿元,年复合增长率46.51%。

公司于2008年在深交所上市,代码:002249.SZ。截至9月24日收盘,公司年内股价已经实现翻倍上涨,最新市值281亿元人民币。

公司是全球领先的高效电机及电驱动系统供应商,产品涵盖建筑及家居电器电机、起动机和发电机,以及新能源汽车动力总成系统及关键零部件。

公司主要从事电机及驱动控制系统的设计、制造与销售,促成众多行业关键性功能实现,包括(i)建筑及家居电器电机,及(ii)车辆动力总成系统(如起动机和发电机,新能源动力总成系统及其核心零部件以及燃料电池系统)。

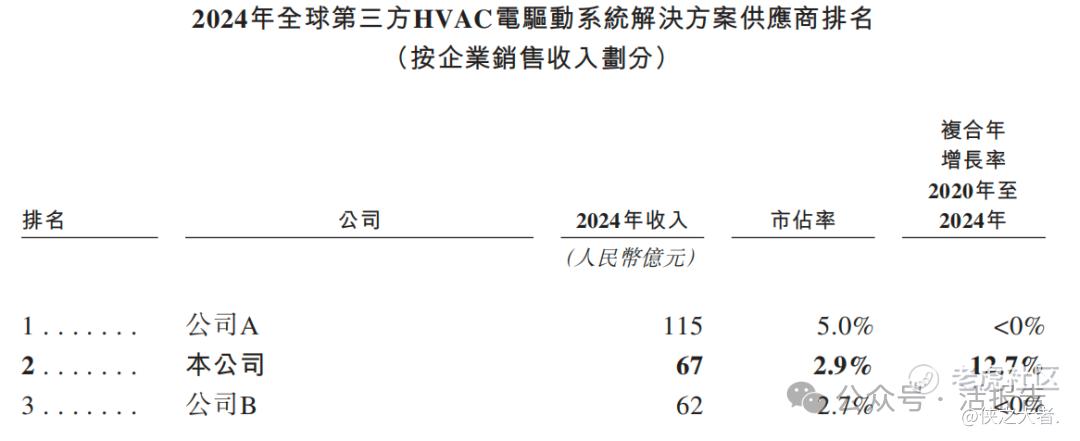

HVAC行业:根据弗若斯特沙利文(Frost & Sullivan)的资料,以2024年销售收入计,公司在全球第三方HVAC电驱动解决方案供应商中排名第二,在中国及北美均排名第一;以2024年收入计,公司是全球大型中央空调制冷压缩机用电机市场中的第二大第三方供应商,在中国则排名第一。

车辆行业:根据弗若斯特沙利文(Frost & Sullivan)的资料,以2024年起动电机销售收入计,公司在全球起动电机行业中排名第四,在入围中国企业中排名第二。

公司高度重视海外市场的战略布局,截至2025年6月30日,公司在全球拥有15个生产基地,其中六个生产基地位于海外,包括美国、英国、越南、泰国、墨西哥及印度。

于往绩记录期间,公司的海外销售占我们总收入的46.0%、44.5%、45.1%及47.7%,其毛利率普遍高于公司在中国的销售毛利率。

来源:招股书

公司在具身智能方面也有所布局,今年7月,公司与同济大学合作共建“具身机器人执行机构先进技术联合研究中心”,在电机轻量化和灵巧手技术上取得突破。

财务分析

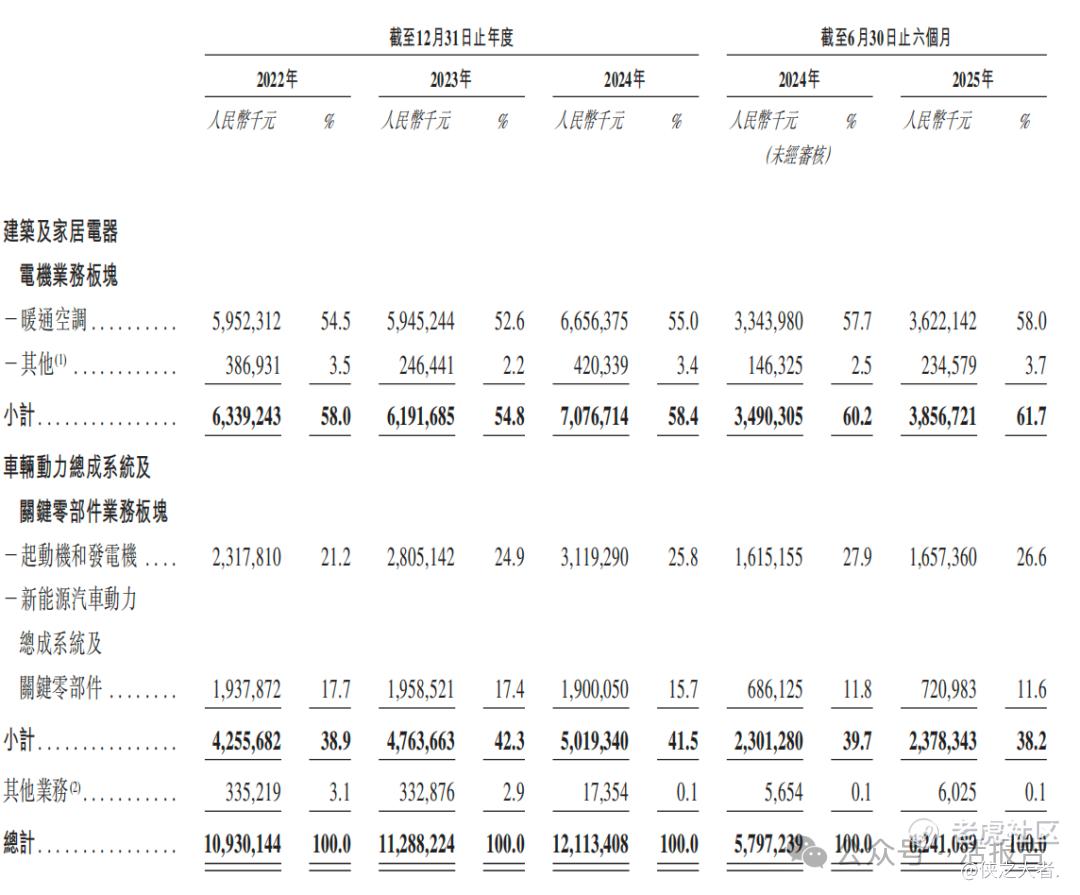

截至2024年12月31日止三个年度及2024、2025年前6个月:

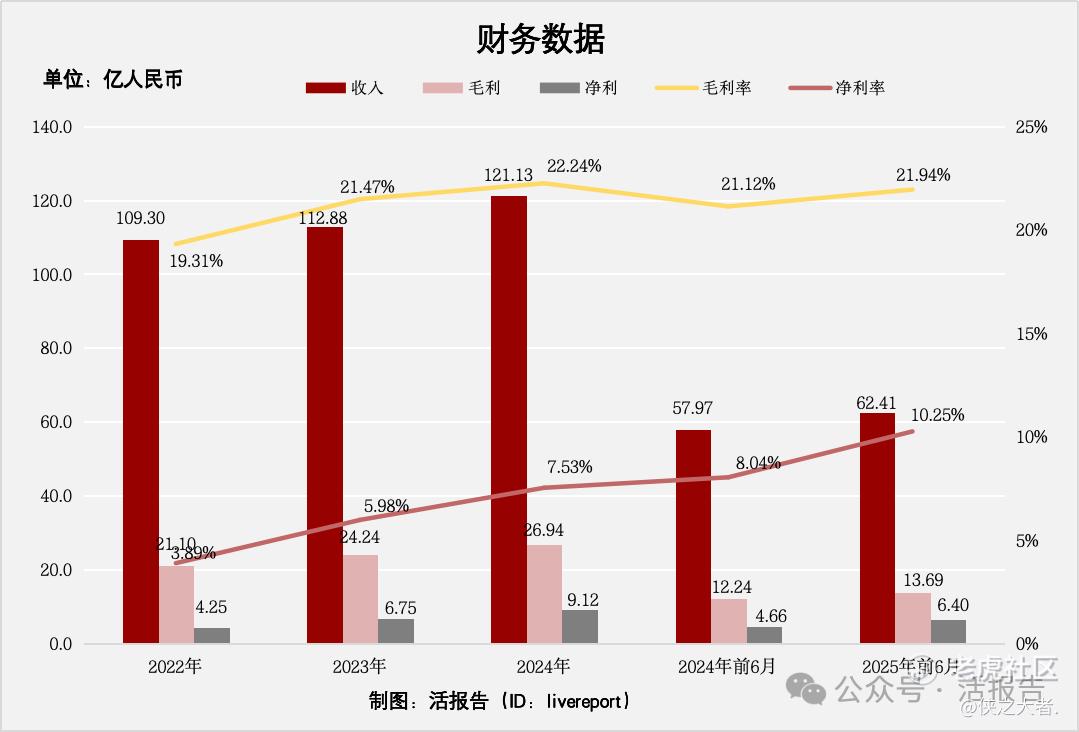

收入分别约为人民币109.3亿元、112.88亿元、121.13亿元、57.97亿元及62.41亿元,年复合增长率为5.27%;

毛利分别约为人民币21.1亿元、24.24亿元、26.94亿元、12.24亿元及13.69亿元,年复合增长率为12.98%;

净利润分别约为人民币4.25亿元、6.75亿元、9.12亿元、4.66亿元及6.4亿元,年复合增长率为46.51%;

毛利率分别约为19.31%、21.47%、22.24%、21.12%及21.94%;

净利率分别约为3.89%、5.98%、7.53%、8.04%及10.25%。

来源:**大数据

公司近三年营收、毛利稳步增长,净利润增长显著,年复合增长率达46.51%,净利率增长了约6个百分点。

截至2025年6月30日,公司经营活动现金流净额为9.2亿,账上现金26.4亿。

行业前景

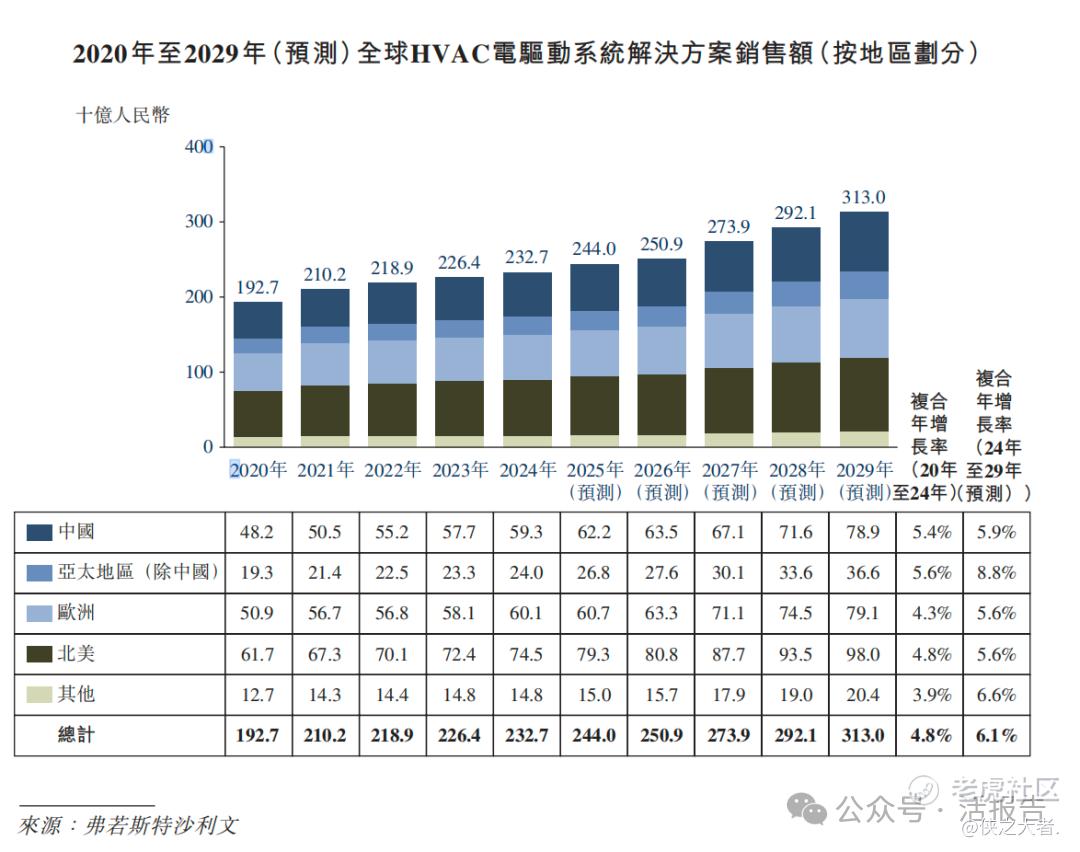

全球HVAC电驱动系统解决方案市场规模

HVAC行业一般指暖通空调行业,它是具有采暖、通风和空气调节功能的空调器,具体产品有家用空调、中央空调、热泵、燃气锅炉、通风设备等。

根据弗若斯特沙利文(Frost & Sullivan)的资料,2024年全球HVAC电驱动系统解决方案市场规模为人民币2,327亿元,预计到2029年将增长至人民币3,130亿元,预计复合年增长率为6.1%。其中,中国HVAC电驱动解决方案市场于2024年达到人民币593亿元,预计2024年至2029年复合年增长率为5.9%。2024年,北美地区HVAC电驱动解决方案市场为人民币745亿元,预计2024至2029年复合年增长率为5.6%。

来源:招股书

行业地位

根据弗若斯特沙利文(Frost & Sullivan)的资料,2024年,全球前三大第三方HVAC电驱动系统解决方案企业合计占据全球市场份额10.6%,中国前三大HVAC电驱动系统解决方案企业合计占据全球市场份额5.8%。公司全球HVAC收入为人民币67亿元,市场份额为2.9%,在全球第三方HVAC电驱动系统解决方案企业中排名第二,在中国第三方HVAC电驱动系统解决方案供应商中排名第一。

来源:招股书

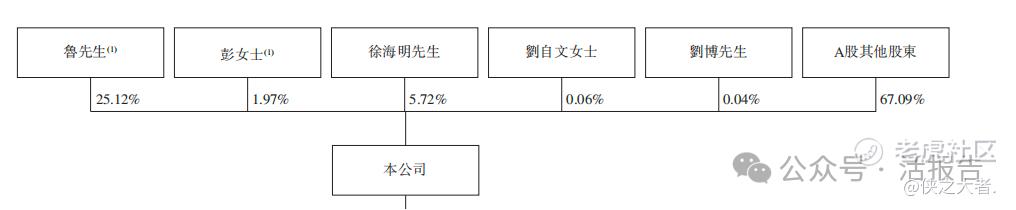

主要股东

鲁楚平先生持股25.12%、彭惠女士持股1.97%、徐海明先生持股5.72%等;其他A股股东持股67.09%。

公司架构如下:

来源:招股书

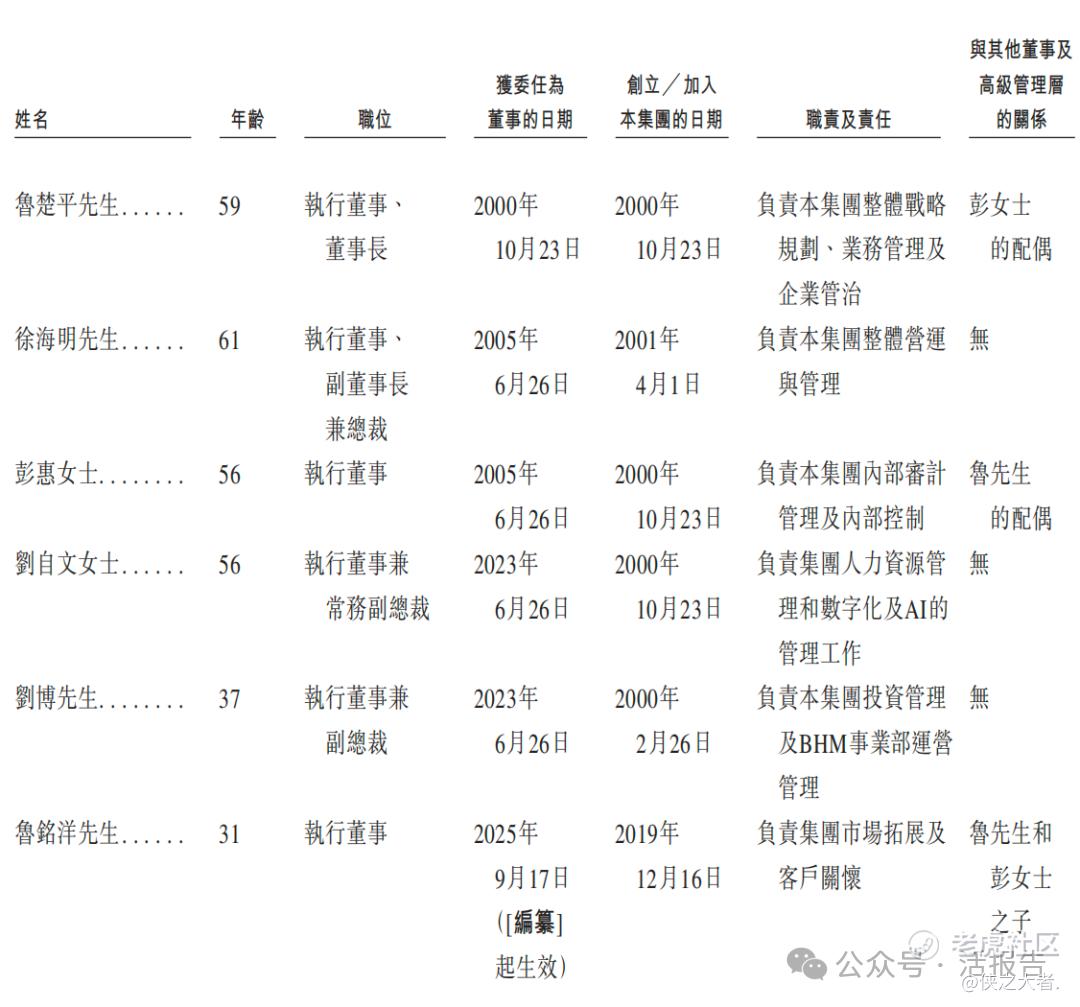

管理层情况

中介团队

据**大数据统计,大洋电机中介团队共计9家,其中保荐人2家,近10家保荐项目数据表现欠佳;公司律师共计2家,综合项目数据表现较好。整体而言中介团队历史数据表现尚可。

来源:**大数据

(本文首发于活报告公众号,ID:**)

精彩评论