来源丨**大数据

招股书丨点击文末“阅读原文”

2025年9月22日,格林美首次向港交所递交招股书,拟在香港主板上市,联席保荐人为摩根大通、中信证券、中信建投国际。

公司是锂电回收及三元前驱体领域的全球龙头企业,2025年上半年收入175.6亿元,净利润8.43亿元,毛利率15.3%。

**获悉,格林美股份有限公司GEM Co., Ltd.(简称“格林美”)于2025年9月22日在港交所递交上市申请,拟在香港主板上市。

这是该公司第1次递表香港,其已于2010年在A股上市,目前市值近400亿人民币。

公司是关键金属资源回收生产以及锂离子电池回收行业的引领者,亦是全球新能源材料制造行业的领先企业。自2001年成立以来,公司围绕自身业务的循环经济形成涵盖以下三大核心业务的综合业务运营模式:

·关键金属资源:从事关键金属资源(涵盖镍、钴、钨、锂、锗、钛、铜、锰、金、银及铂)的回收利用。按2024年的回收量计算,公司的镍、钴及钨资源回收量在中国排名第一。按2024年MHP权益产量计,公司在全球排名前三。

·锂离子电池及报废汽车回收领域:对从第三方采购退役锂离子电池和报废电动汽车(EV)的锂离子电池进行回收处理,透过梯次利用方式实现再利用,生产用于电池制造的金属中间产品,例如黑粉、磷酸锂、磷酸铁及碳酸锂。以2024年回收量计,公司在第三方退役锂离子电池回收领域的国内排名位列第一。

·新能源材料:供应的产品主要包括用于锂离子电池的三元前驱体、正极材料,以及用于3C电池的四氧化三钴。以2024年出货量计,公司在三元前驱体及四氧化三钴领域的全球供应量排名第二。

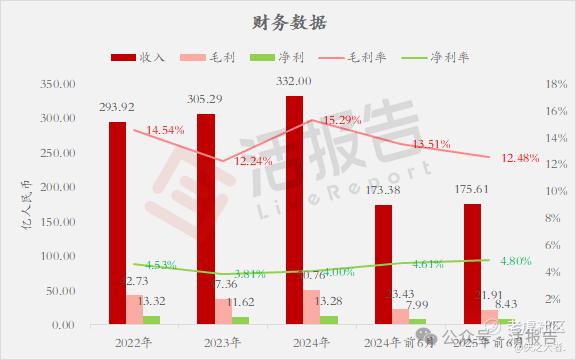

财务业绩

截至2024年12月31日止3个年度、2024年及2025年前6个月:

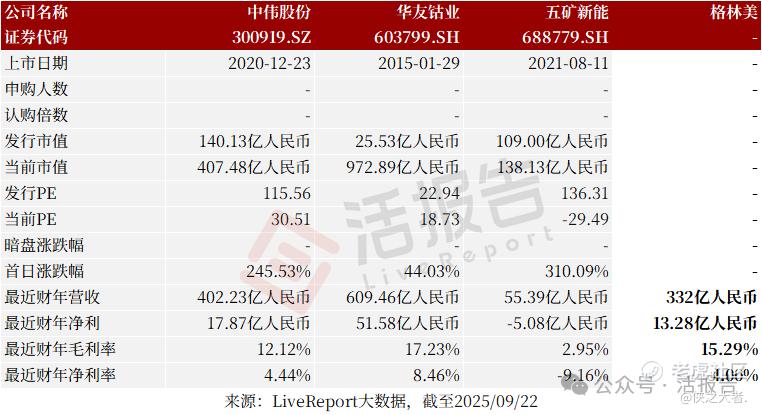

收入分别约为人民币293.92亿、305.29亿、332.00亿、173.38亿、175.61亿,2025年前6月同比+1.28%;

毛利分别约为人民币42.73亿、37.36亿、50.76亿、23.43亿、21.91亿,2025年前6月同比-6.46%;

净利分别约为人民币13.32亿、11.62亿、13.28亿、7.99亿、8.43亿,2025年前6月同比+5.54%;

毛利率分别约为14.54%、12.24%、15.29%、13.51%、12.48%;

净利率分别约为4.53%、3.81%、4.00%、4.61%、4.80%。

行业情况

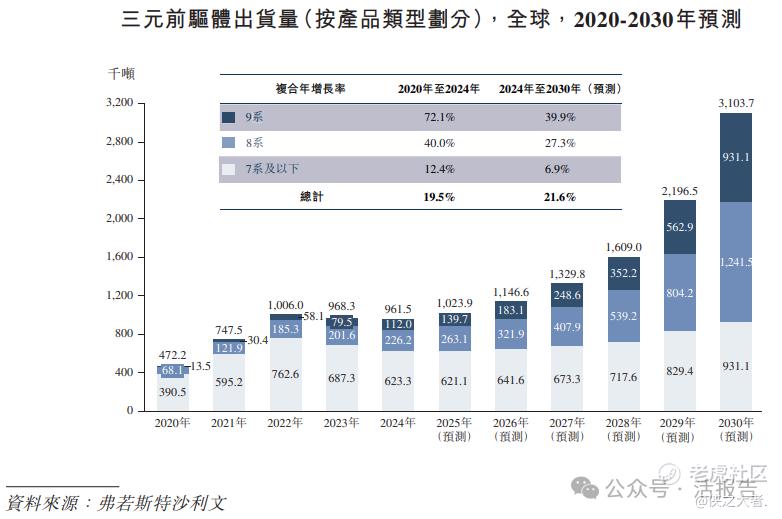

根据弗若斯特沙利文(Frost & Sullivan)的报告,高镍三元前驱体(包括8系及9系)的出货量从2020年的8.16万吨增长至2024年的33.82万吨,2020年至2024年的复合年增长率为42.7%,预计到2030年将达到217.26万吨,2024年至2030年的复合年增长率为36.3%。

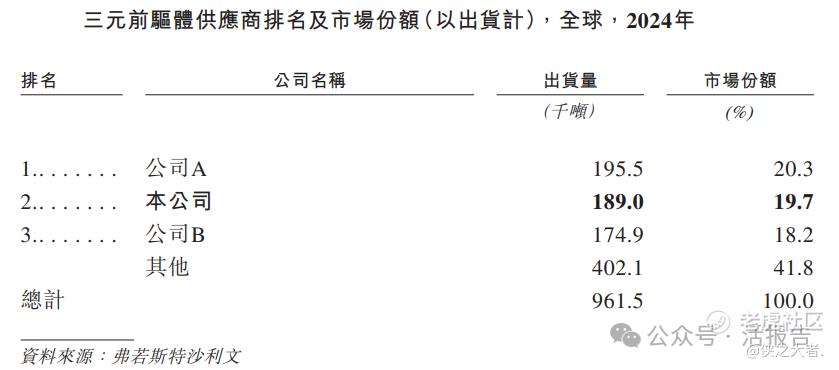

公司是全球第二大三元前驱体供货商,出货量为18.90万吨,市场份额为19.7%。同时,公司是全球最大高镍三元前驱体供货商,出货量为12.66万吨,市场份额为37.4%。

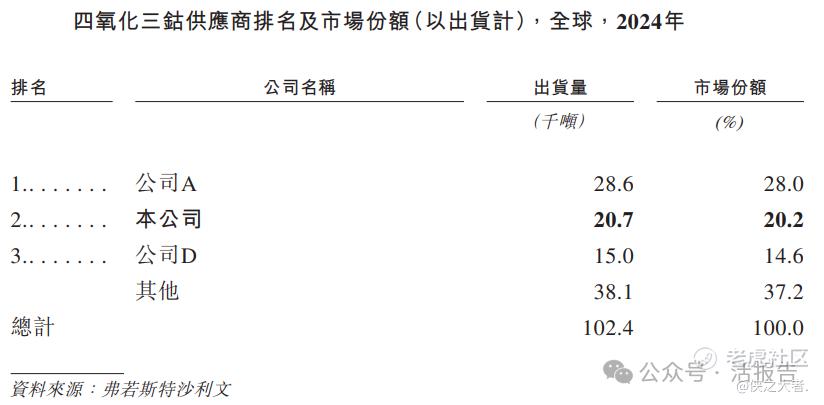

以2024年出货量计,公司是全球第二大四氧化三钴供货商,出货量为2.07万吨,市场份额为20.2%。

可比公司

同行业IPO可比公司有:中伟股份、华友钴业、五矿新能等。

董事高管

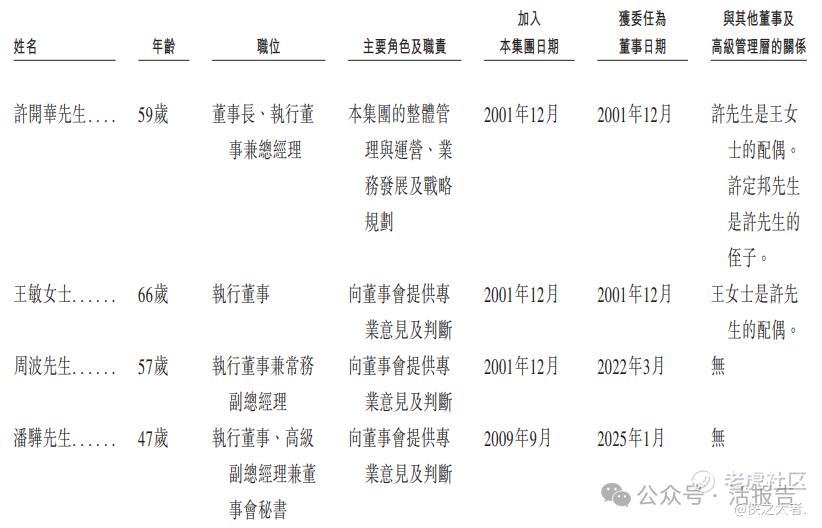

董事会由七名董事组成,包括四名执行董事及三名独立非执行董事。

主要股东

IPO前,公司的股东架构中:

许先生、王女士、深圳汇丰源和丰城鑫源兴合计持股约9.02%;其余A股股东合计持股约90.98%。

中介团队

据**大数据统计,格林美中介团队共10家,其中保荐人3家,近10家保荐项目数据表现不错;公司律师共计2家,综合项目数据表现良好。整体而言中介团队表现有一定优势。

(本文首发于活报告公众号,ID:**)

精彩评论