公司主要专注于吸入技术及吸入药物的研发、生产及商业化,专注于治疗呼吸系统疾病。我们已开发出覆盖广泛患者、医学专科及治疗领域的产品组合。于往绩记录期间,我们自国家药品监督管理局(国家药监局)及美国食品药品监督管理局(FDA)获得六项产品批准并赚取大量销售收益,彰显我们在临床开发、生产、监管事务及商业化方面的能力。

公司9月26日开始招股,招股价14.75港元,每手股数500股,最低认购7449.38港元,市值60.77亿港元,发行数量4119.8万股,属于药品行业,无绿鞋,无基石。

保荐人是中信证券和招银国际,中信证券近2年保荐的项目首日上涨率是89.65%,招银国际近2年保荐的项目首日上涨率是76.92%,保荐人整体业绩非常好。

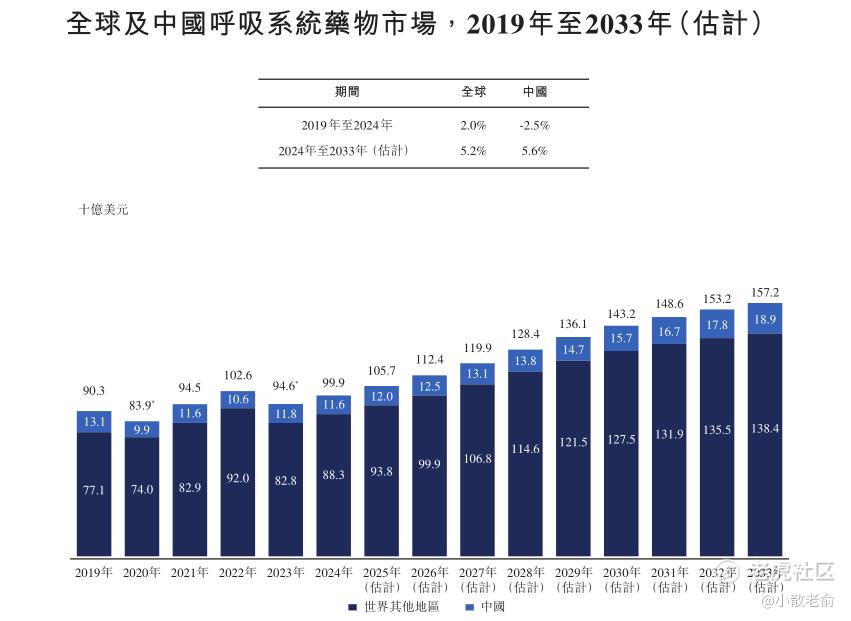

2024年,呼吸系统疾病占全球医药市场约6.5%。由于患病率高、人口老龄化以及环境污染物接触增加,2024年,全球呼吸系统药物市场规模估值为999亿美元(约人民币7,292亿元),预计到2033年将达到1,572亿美元(约人民币11,474亿元),年复合增长率为5.2%,而2024年中国呼吸系统药物市场规模达到人民币831亿元,预计2033年将达到人民币1,355亿元,2024年至2028年及2028年至2033年的年复合增长率分别为4.5%及6.5%。

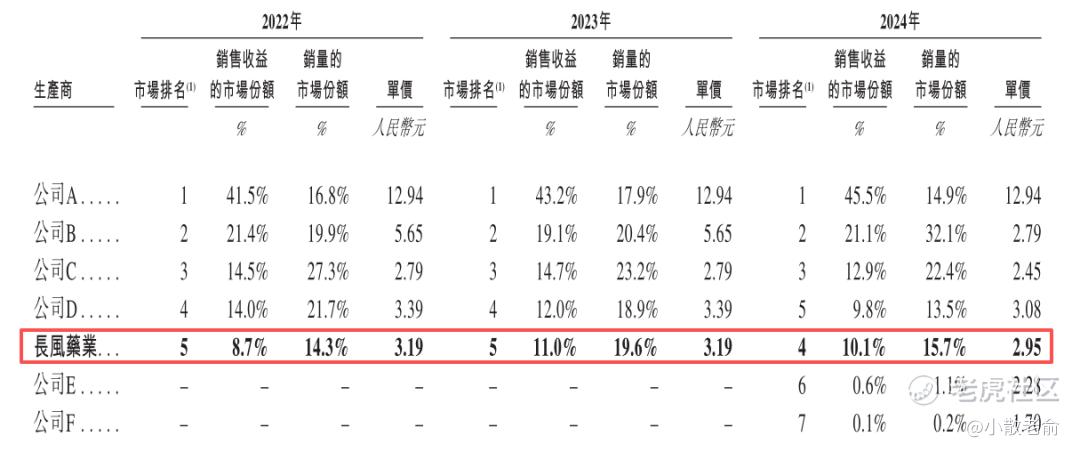

按2024年的销售收益计,布地奈德吸入药物在中国呼吸系统疾病吸入制剂中位居第一,总销售收益为人民币58亿元,占该年中国整体市场约25.0%。公司在行业中排名第五。

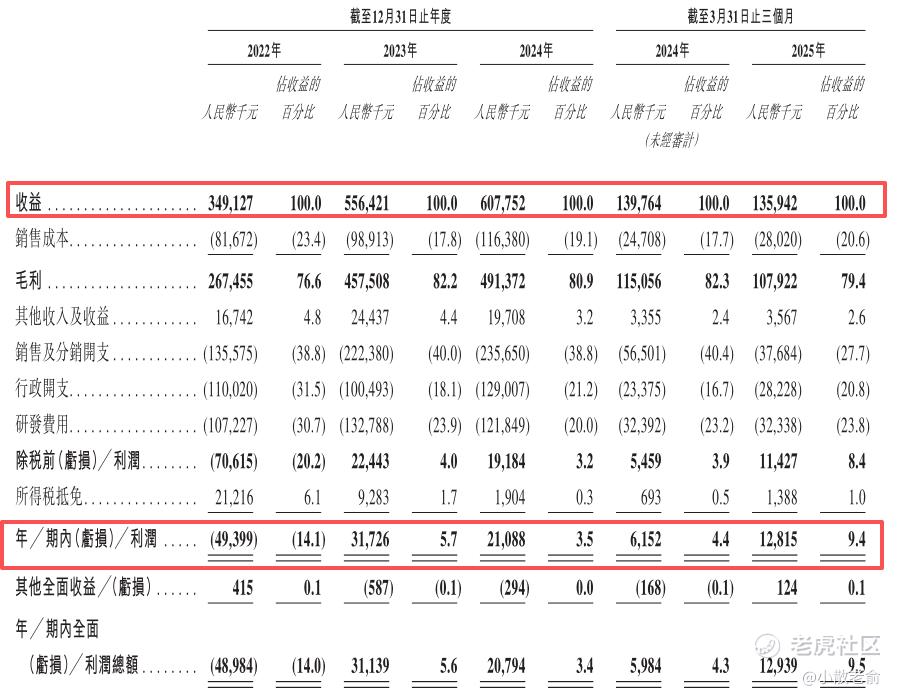

公司从2022~2024年的营收分别是3.49亿、5.56亿、6.08亿,2024年营收同比增长9.23%;2022~2024年的净利润分别是-4939.9万、3172.6万、2108.8万,2024年的净利润同比增长-33.53%。

2025年一季度营收1.36亿,同比增长-2.73%,净利润1281.5万,同比增长108.31%

按发行价计算,60.77亿港元市值发行6.08亿,发行比例是10%,无基石锁定,6.08亿全部都是流通盘,流通盘较大。

本次发行采用港股ipo新规的机制B,公开发售初始份额是10%,不设回拨机制,但可重新分配至公开发售最多15%。

目前申购倍数是301.98倍,申购人气比较火爆,估计最终申购倍数可能会超过2000倍。

申购策略:

公司专注于治疗呼吸系统疾病,在布地奈德吸入药物市场,公司排名第五。保荐人是中信证券和招银国际,保荐人整体业绩非常好。公司目前已实现商业化,不过业绩不大稳定,2024年净利润有明显下滑,2025年一季度净利润倒是有不错的增长。按发行价计算,60.77亿港元市值发行6.08亿,6.08亿全部都是流通盘,流通盘较大。 本次发行采用机制B,公开发售初始份额是10%,不设回拨机制,但可重新分配至公开发售最多15%。只是没有绿鞋也没有基石,不过申购人气还是挺火爆的,目前申购倍数是301.98倍,机制B还没有破发过,一手本金挺贵的,中一签或许会有不错的收益,本人计划参与申购!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

精彩评论