来源丨**大数据

招股书丨点击文末“阅读原文”

2025年9月26日,TOP TOY首次向港交所递交招股书,拟在香港主板上市,联席保荐人为摩根大通、瑞银集团、中信证券。

公司是中国规模最大、增速最快的潮玩集合品牌,2025年上半年收入13.6亿元,同比增长58.5%,净利润1.8亿元,同比增长26.8%。

此前,彭博曾在今年3月份引述知情人士消息称,名创优品正考虑拆分其潮玩品牌TOP TOY并在香港上市,或将筹集约3亿美元。

传「名创优品」考虑分拆潮玩品牌「TOP TOY」赴港IPO

**获悉,TOP TOY International Group Limited(简称“TOP TOY”)于2025年9月26日在港交所递交上市申请,拟在香港主板上市。这是该公司第1次递表。

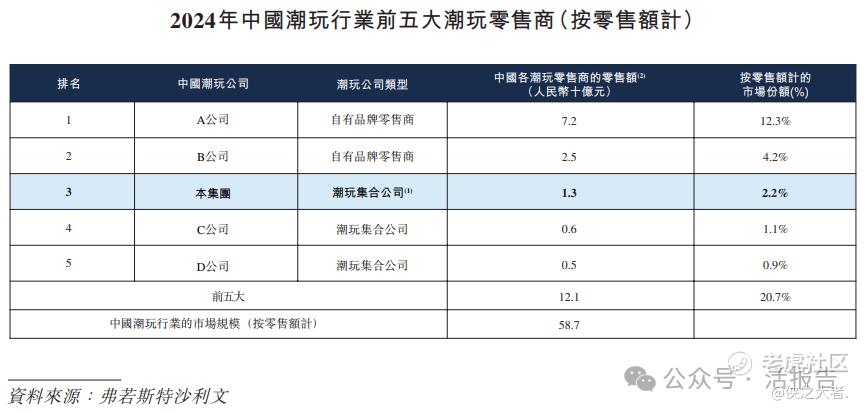

公司是中国规模最大、增速最快的潮玩集合品牌。2024年,公司于中国内地实现GMV人民币24亿元,其中自研产品收入占比接近50%,根据弗若斯特沙利文,为中国潮玩集合品牌中最高。

2022年至2024年,公司的GMV复合年增长率超过50%,根据弗若斯特沙利文,公司是中国增长最快的潮玩集合品牌,亦是年GMV突破人民币10亿元大关历时最短的中国潮玩品牌。

自2020年12月开设首家门店以来,公司已建立潮玩全产业链一体化平台。公司成功构建了一个由自有IP、授权IP及他牌IP协同驱动的多层次IP矩阵,公司的产品矩阵涵盖手办、3D拼装模型及搪胶毛绒等。

依托于开发自有IP、吸引知名IP合作的雄厚实力,公司已构建丰富多元的IP组合。截至最后实际可行日期,公司拥有17个自有IP及43个授权IP。公司主要通过直营门店、TOP TOY合伙人门店、线下经销商及在线渠道销售潮玩产品以获取收入。

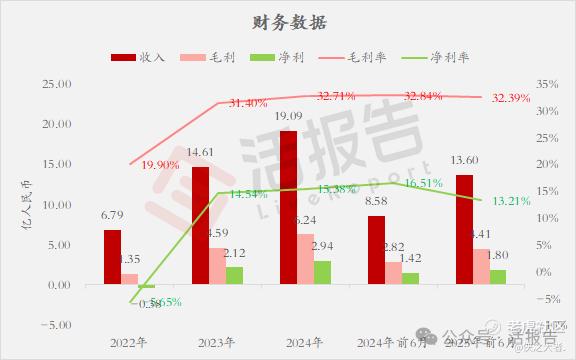

财务业绩

截至2024年12月31日止3个年度、2024年及2025年前6个月:

收入分别约为人民币6.79亿、14.61亿、19.09亿、8.58亿、13.60亿,2025年前6月同比+58.50%;

毛利分别约为人民币1.35亿、4.59亿、6.24亿、2.82亿、4.41亿,2025年前6月同比+56.33%;

净利分别约为人民币-0.38亿、2.12亿、2.94亿、1.42亿、1.80亿,2025年前6月同比+26.84%;

毛利率分别约为19.90%、31.40%、32.71%、32.84%、32.39%;

净利率分别约为-5.65%、14.54%、15.38%、16.51%、13.21%。

行业情况

根据弗若斯特沙利文(Frost & Sullivan)的报告,中国潮玩行业呈现快速增长态势,零售额由2019年的人民币207亿元跃升至2024年的人民币587亿元,实现23.2%的强劲复合年增长率。该行业预计将由2025年的人民币825亿元增长至2030年的人民币2,133亿元,实现20.9%的复合年增长率。

公司2024年在中国的零售额达人民币13亿元,在中国潮玩行业排名第三,市场份额为2.2%。在中国潮玩行业按零售额计的前五大潮玩零售商中,按2020年至2024年复合年增长率计,公司在零售额增幅及门店数量增幅方面均位居中国首位。

于2024年,公司在中国的零售额为人民币13亿元,以2.2%的市场份额在中国潮玩行业的潮玩集合零售商中位居首位。

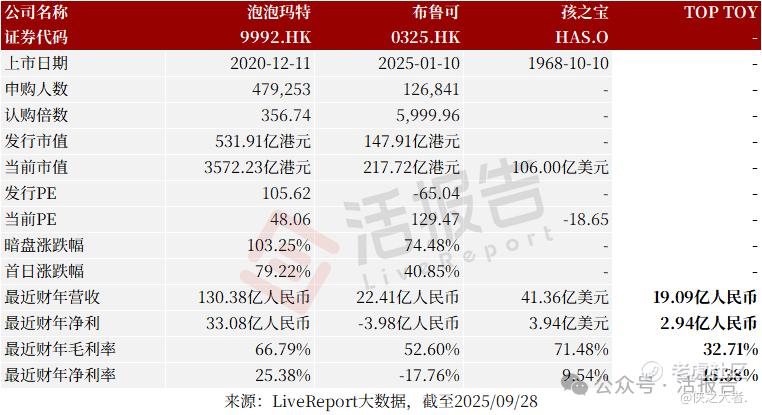

可比公司

同行业IPO可比公司有:泡泡玛特、布鲁可、孩之宝等。

董事高管

董事会由七名董事组成,包括两名执行董事、两名非执行董事及三名独立非执行董事。

主要股东

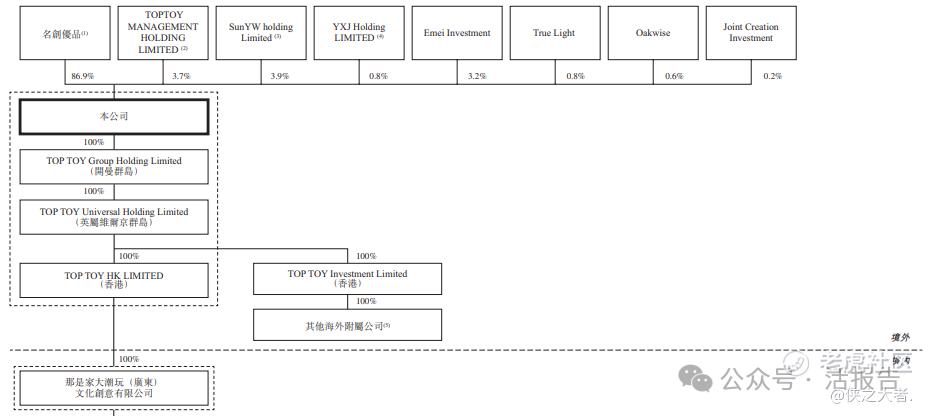

IPO前,公司的股东架构中:

名创优品(9896.HK/MNSO.N)持股86.9%;

股权激励平台TOPTOY MANAGEMENT HOLDING LIMITED持股3.7%;

孙元文通过SunYW holding Limited持股3.9%;

晏晓娇通过YXJ Holding LIMITED持股0.8%;

淡马锡通过Emei Investment、True Light分别持股3.2%、0.8%;

Oakwise持股0.6%;

谢国华通过Joint Creation Investment持股0.2%。

在2025年7月的A轮融资中,公司的上市前估值约为13亿美元(102亿港元),每股优先股成本约为1.25美元。

中介团队

据**大数据统计,TOP TOY中介团队共计11家,其中保荐人3家,近10家保荐项目数据表现参差不齐;公司律师共计3家,综合项目数据表现平平。整体而言中介团队历史数据表现一般。

(本文首发于活报告公众号,ID:**)

精彩评论