公司名称:挚达科技(02650.HK,以下简称“公司”)

保荐机构:申万宏源

绿鞋:有(申万)

基石投资者:无

募集期:9月30日-10月06日

上市日期:10月10日

主营业务:家用充电桩生产及销售

一、保荐、绿鞋、基石

申万是一个神奇的保荐人。

以2019年上市的兴合控股为分水岭,兴合控股之前的10只票全部大涨,兴合控股(包含)之后的7支票全部破发。

然后就到了健康160,又是大涨,这样要启动新一个轮回吗?

稳价人也是他们,此前4个稳价项目,除了健康160全都破发。

股票妖的不少,保荐人也妖的却是不多,申万宏源算一个。

无基石,之前提到,新规后短期内上市的票没有基石的,可能是有团队接手,老基石没有谈拢或是没人敢做基石(先手吃肉,后手吃土)。

打新指数:★★★

二、孖展情况

截至招股首日三点,28.36倍孖展,14.18亿孖展金额,在机制B小票里算正常。

公配1.2万手,中签率能到多少得看后天孖展倍数。

打新指数:★★★

三、估值测评及基本面分析

先说缺点:

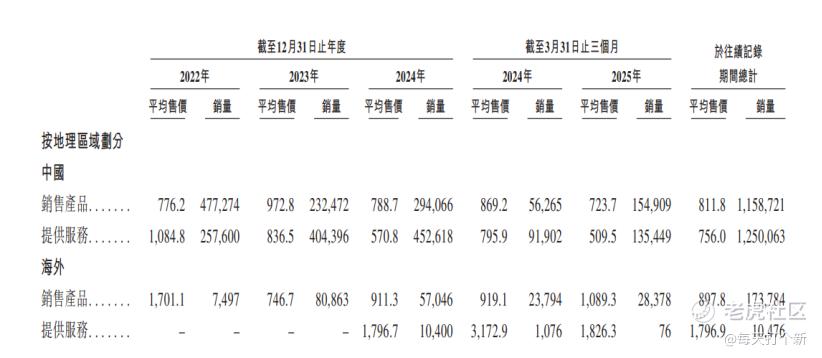

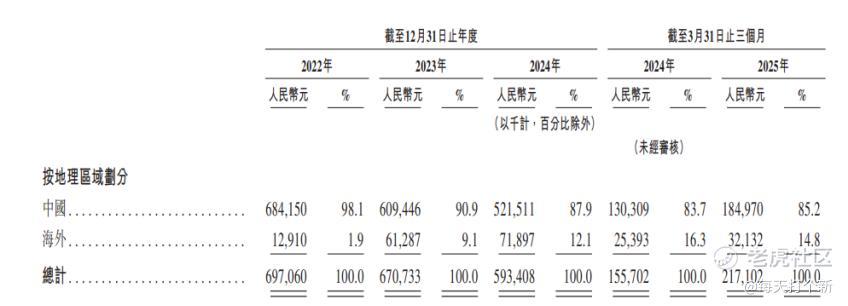

1.营收下滑,2022-24年平均每年下滑8%,2025年一季度虽然营收有所增长,但是毛利几乎不变。

2.国内业务产品销售2024年销量较2022年近乎腰斩,且价格震荡下行,靠服务业务提供的增量维持营收水平,而服务业务的平均单价正在快速下跌,与2022年相比,2025年一季度服务单价已腰斩。

3.海外业务2023年发力,基数小,但后续增长较为缓慢。

4.毛利率震荡下行,2022年、2023年、2024年、2025年一季度分别是20.4%、20.5%、14.9%、16.5%。有趣的是,公司只对2022-23年的毛利率进行了说明,2024-25年一开始下跌就只字未提,自己都圆不下去?

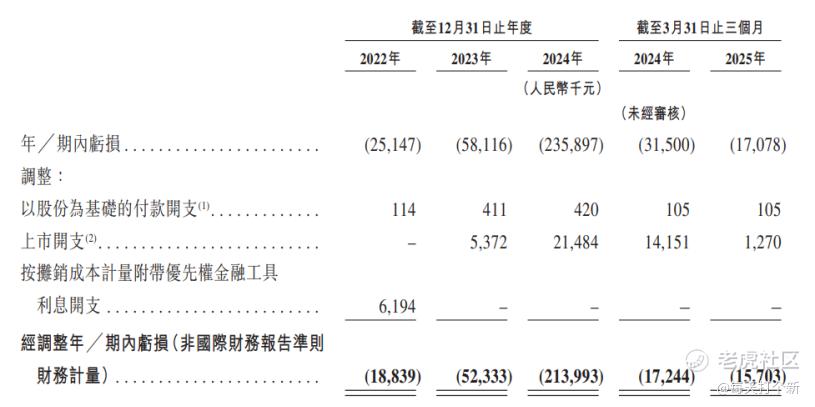

5.营收不见涨,亏的倒是越来越多,2022年亏损1884万,2024年亏损2.13亿,2025年一季度仅轻微减亏。分析原因,2024年营收同比下滑12.5%,但销售管理研发三费均大幅上升,还有大额减值计提。

6.经营性现金流常年为负,公司不具备造血能力,靠融资现金流勉强续命。

7.9.5亿的总资产中有4.5亿的借款,总负债高达9亿,资产负债率(D/A)高达94.4%,继续亏下去随时可能资不抵债。

8.上文提到,公司2024年计提了4778万的应收账款减值,近年来,一年内应收款下降,但1年以上逐渐上升,说明侧面验证公司业务有生力量不足,坏账又收不回来。2024年虽然计提了简直,2025年一季末1年以上应收款却无明显减少,依然尾大不掉。

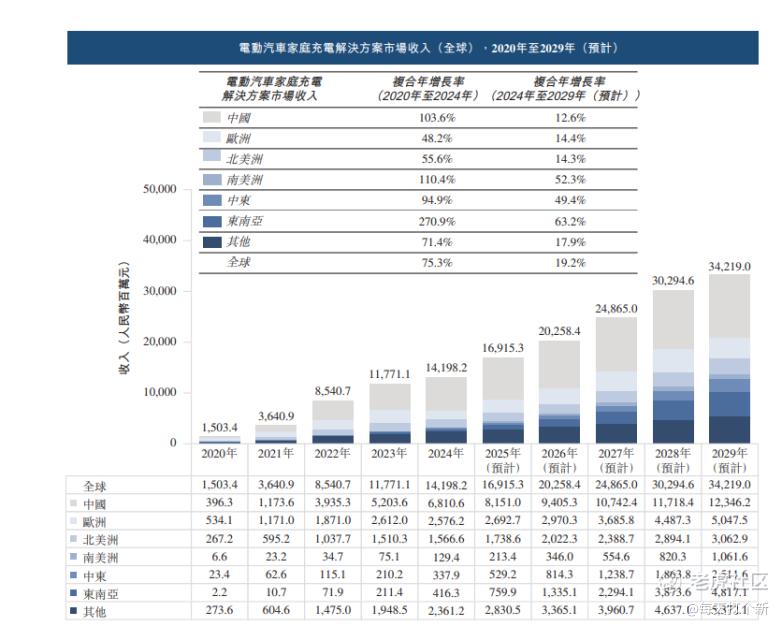

9.根据弗若斯特沙利文,全球家用充电解决方案市场增速逐渐下行,以前高增长的时候都没有实现盈利,后续更难了。

优点:

1.比亚迪入股,但比亚迪也是公司第一大客户,投一点究竟是认可公司还是为了方便压价?

估值:

可比公司特锐德市销率1.76倍,公牛集团4.86倍,公司9.35倍,真敢要啊。

打新指数:★★

结论:

这公司,呵呵,有生之年还能扭亏不?

九成概率有团队运作,如果孖展较高,也就看运气喝点汤吧。

打新指数:★★~★★★★

精彩评论