过去这一周,美股延续强势,主指数齐创新高。 标普500上涨约1.1%,道指涨近1%,纳指涨幅约1.3%。AI、芯片与软件板块仍是主力,但在高位已现分化迹象。10年期美债收益率全周小幅下滑,收在4.09%附近;美元指数(DXY)回落至97.8一线,为7月以来最弱一周。

大宗商品方面,WTI原油价格从前期高点快速回落,收于约60.9美元/桶,全周下跌7.5%;黄金价格则逼近3900美元/盎司,周涨2.5%,连续第七周上扬,显示市场在创新高行情中仍保留防御姿态。

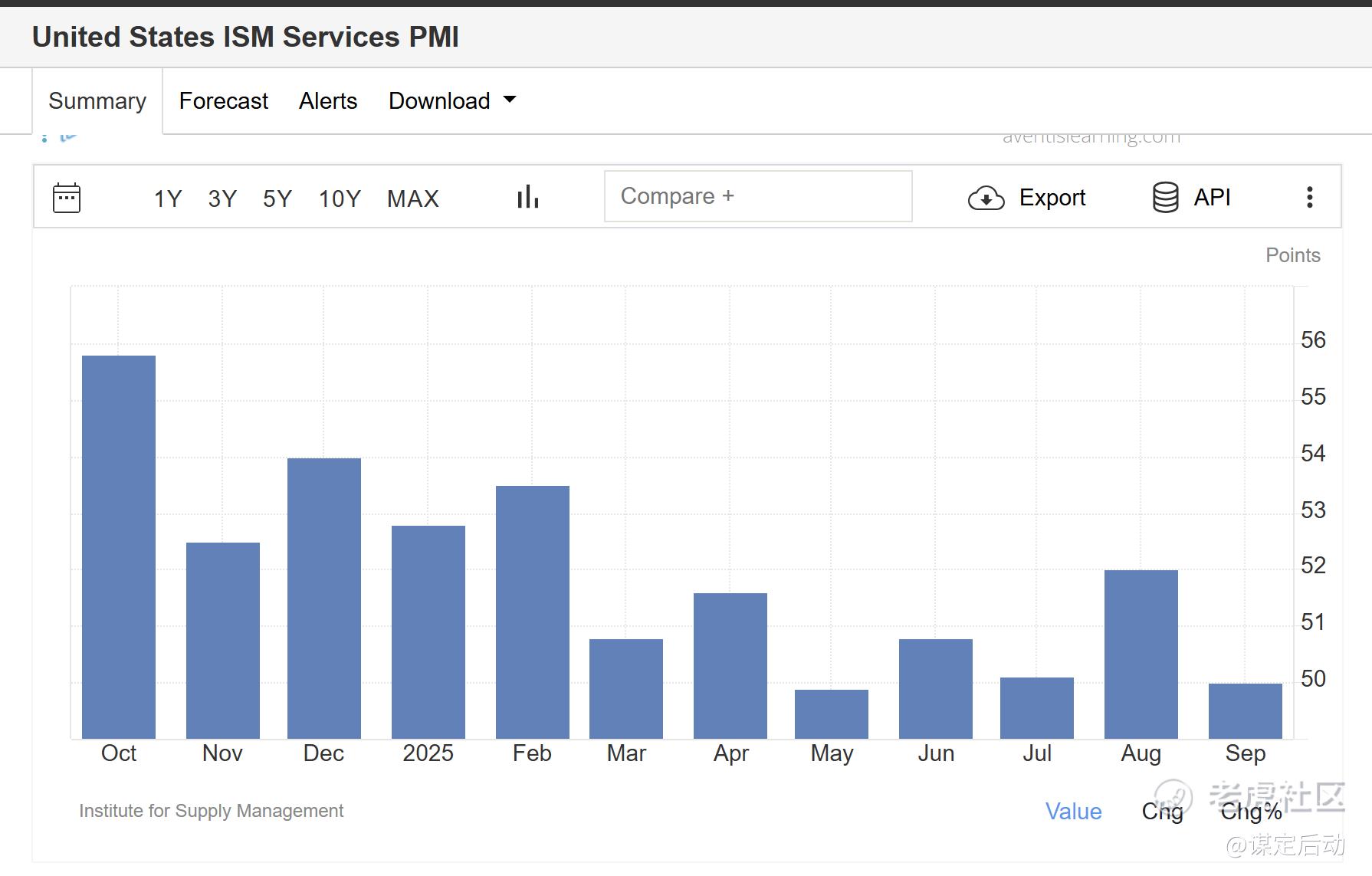

宏观数据并不算亮眼。9月ISM服务业PMI从8月的52.0降至50.0,正好落在扩张与收缩的分界点;新订单指数从56.0滑落至50.4,就业分项连续第四个月低于50,劳动力需求的放缓已经清晰。职位空缺(JOLTS)最新官方数据为718万个,虽然较去年同期减少,但仍属健康区间,就业市场总体仍稳,只是热度不再。

货币政策方面,最新CME FedWatch数据显示,市场普遍押注美联储年内将降息两次——10月一次、12月再一次,概率分别约为98%与90%。少数机构如美银仍认为只会降一次,但主流共识已经从“是否降息”转向“降息节奏与幅度”。换句话说,市场的基调已经从观望转向兑现。

在这样的背景下,过去一个月里,几乎所有投行的语气都开始变得谨慎。 摩根士丹利(9月30日《Weekly Strategy Update》)指出,美国经济正处在“延迟性疲态”阶段,企业盈利预期已爬上高位区间,若年底前没有新的催化,股价支撑将更多依赖信心而非基本面。 花旗集团(9月27日《Global Equity Outlook》)提醒,成长股的估值溢价已处于历史第九十分位,市场再上涨几乎只能靠“情绪续命”。 贝莱德(10月1日《Weekly Market Commentary》)在其周评中也指出,政策不确定性与供应链扰动“正在压制增长”,短期波动区间将进一步放大。

媒体语气也同步转冷。路透社(10月2日)多次警告“政府关门风险与经济放缓叠加,削弱市场韧性”;《华尔街日报》(10月3日)**关注到投资者仓位结构——AAII调查显示,看空比例一度高达42%,虽然本周略有回落,但整体仓位仍处高位。这种“嘴上谨慎、手上还在买”的格局,往往是最脆弱的:只要一点风吹草动,获利盘就会集体找出口。

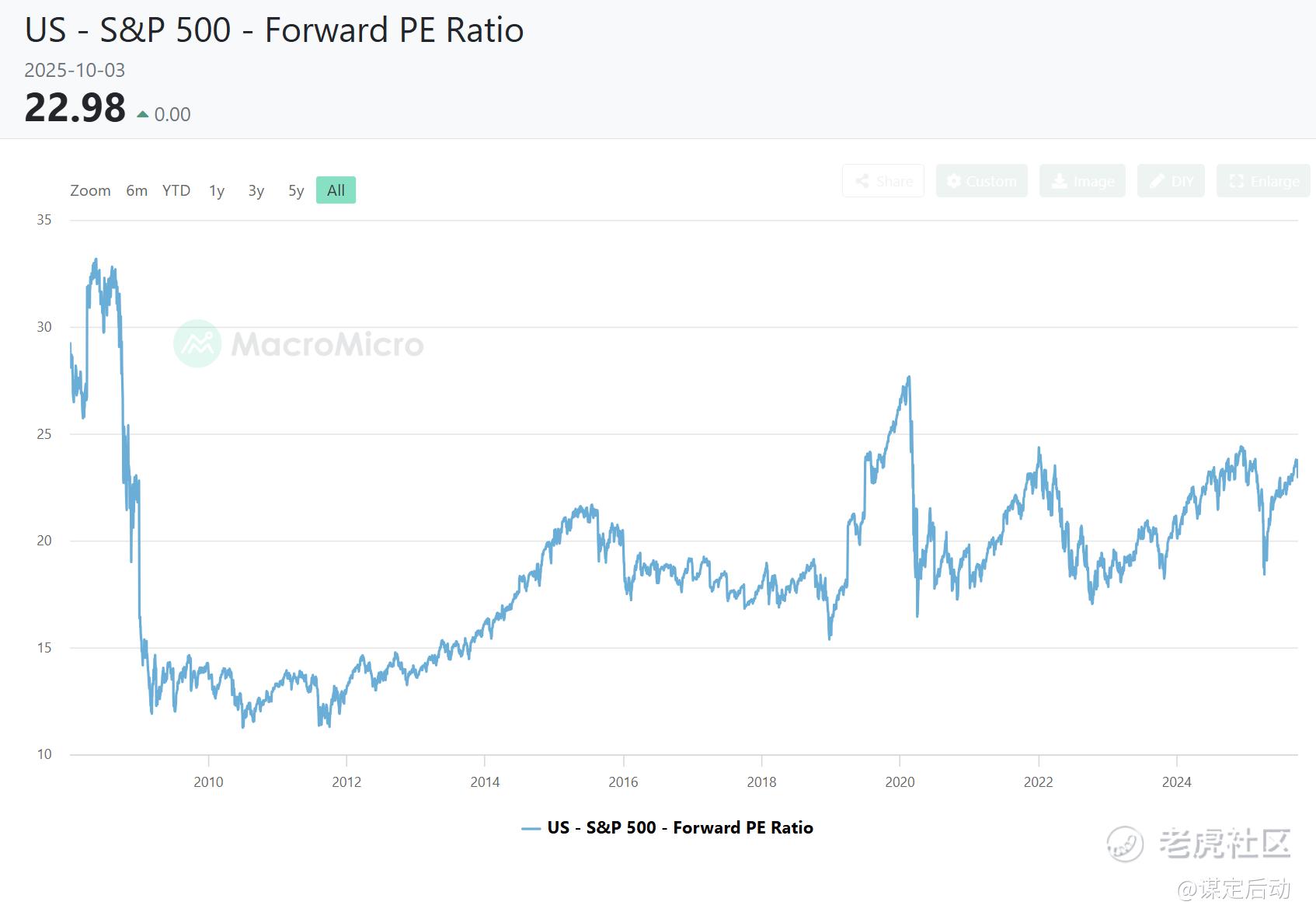

估值层面,现在标普500的前瞻市盈率在22倍左右,比五年均值高出近20%。这意味着,即使未来财报不差,也难再靠估值扩张推高股价。市场需要新的故事——AI、降息、软着陆这些叙事都讲了一年多,连最坚定的信徒都开始有些疲惫。与此同时,资金在高估值区间内变得短促:机构在调仓,散户在等待,算法在捕捉波动。

换句话说,价格在上面嗨,基本面在下面喘。这个错位不会永远持续,短期的回调反而是系统自我修正。历史上每当情绪积压至极值,市场往往通过一次5%到10%的技术性回调来释放动能——不是崩盘,而是洗仓。

我自己的看法没变:现在确实该歇一歇。PE高、利好出尽、财报季未启、FOMC要月底才开,这段时间情绪和消息面的波动会被放大。与其追高,不如顺势收一点网,让仓位轻一点、节奏慢一点。

过去两周我开始陆续卖出一些covered call,让账户的弹性变小;同时减少标的数量,把注意力集中在最有把握的几只上。这样无论减仓还是加仓,都能快半拍。这一阶段我不求跑赢指数,跟上就行,跑的时候希望能跑得快一些。

当然,我依然看好美股年底再破新高。美国经济依然稳住,AI资本支出没有放缓,美联储进入政策拐点前的静默期。等这波技术性调整过后,估值压力释放,资金重回盈利与现金流的逻辑,新的上涨周期才会更扎实。

所以,我不会把现在的谨慎看作“看空”,更像是在暂时歇一口气。真正的风险,不是跌一点,而是你在高处舍不得动、在低处又不敢上。策略上,我要做的就是让自己保持流动性,在波动中留出余地。

市场涨多了该回调,没什么可怕的。只要清楚自己为什么持仓,就不会被短期震荡吓出场。年底的机会,还在前面。

把拳头收一收,下次打出去的时候才会更有力。

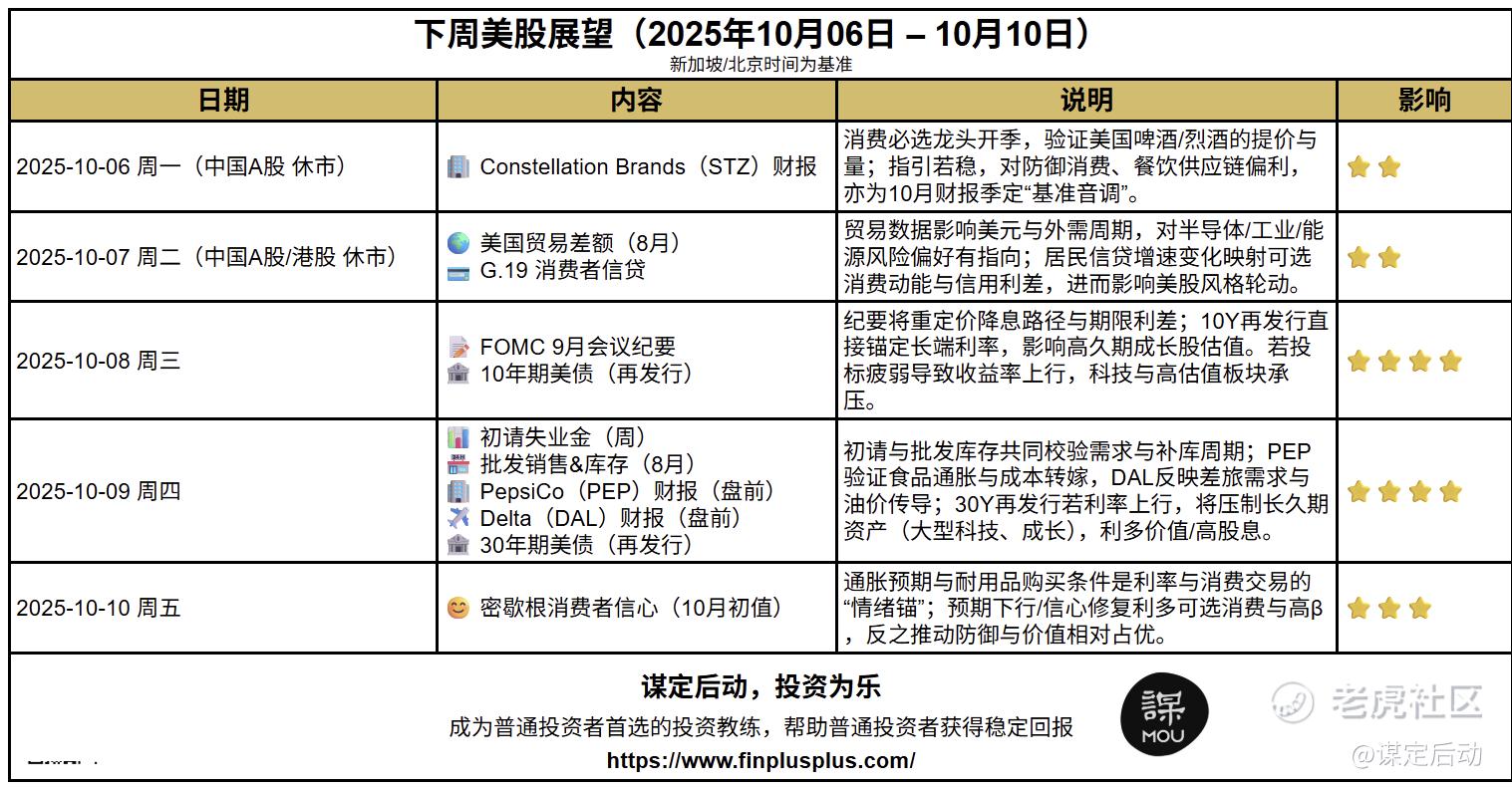

【下周展望】

【我的站点】

订阅我的实盘分享:谋定后动的个人主页以及我的公司Mou Investment的主页

精彩评论