AI热潮下的企业“造富”此起彼伏,从 $博通(AVGO)$ 到 $英伟达(NVDA)$ ,从 $美国超微公司(AMD)$ 到 $戴尔(DELL)$ ,半导体行业显然无视宏观市场变化,一波又一波创下新高。

但相比20年前的互联网泡沫,当下又有何不同呢?从用户接纳、企业实施、资金投放、能源支撑以及潜在泡沫风险这几个角度来分析,既不能失去对AI的投资热情,又需警惕供需失衡与回报可持续性。

第一议题:消费者AI应用现状与计算模式变革潜力

公众对AI的融入速度超出企业层面,主要体现在日常咨询与计算操作中。OpenAI的ChatGPT周活跃用户已达8亿(为何用WAU而不是DAU,可能与其最早披露的数据口径有关),远超变现进展。目前,付费订阅是其主要营收模式,但市场一致认为,2026年开始,OpenAI将通过广告与电商融合实现规模化收益,这可能像桌面向移动转型一样,重塑经济格局。

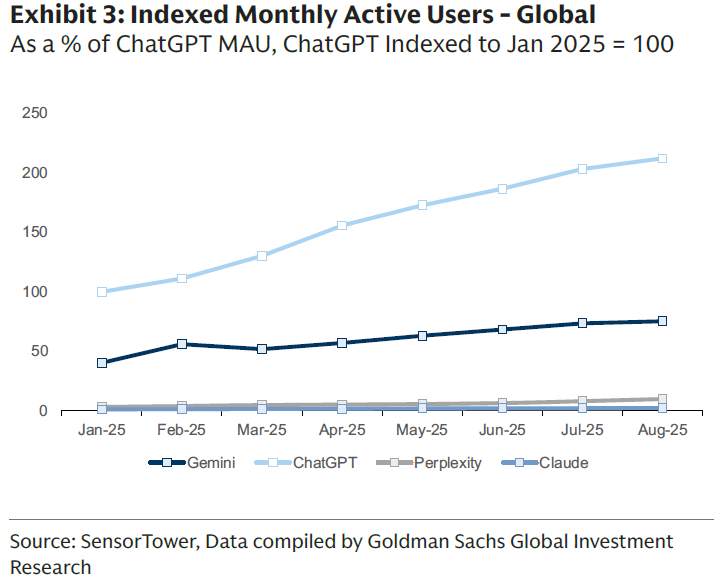

用户行为正逐步精进。人们更偏好“咨询式”互动,如历史查询,这暗示AI或侵蚀传统搜索份额。平台差异化显现:ChatGPT侧重非职场场景(约70%),Claude擅长编程(36%)。SensorTower数据显示,ChatGPT在全球及美国月活、日活中领先,Gemini次之,Perplexity与Claude增长稳健。

扩展来看,斯坦福2025 AI指数显示,全球AI采用率达78%,较2024年55%大幅提升。麦肯锡调查称,78%组织至少在一项职能中使用AI。Anthropic报告指出,Claude主要用于编码(API与网页界面均如此),使用率与国家收入正相关。Bain 2025科技报告警告,到2030年需2万亿美元营收支撑计算需求,但预计短缺8000亿。这强化了变现挑战,但也凸显机会:如ChatGPT即时结账与Google-PayPal代理商务合作,或推动交易增长。

从这个角度来看, $谷歌(GOOG)$ 、META受益于AI产品化。短期订阅依赖风险高,但若2026年广告起效,或重构万亿美元市场。

第二议题:企业AI部署进展及内外差异

企业内部采用已广泛展开,利用AI优化流程、提升效率并控制开支。尽管早期成效争议(如MIT报告仅5%企业见P&L影响),但高盛从会议反馈中观察,企业视AI为利润维护工具,甚至优化科技人力。

外部采用——即营收增长或份额转移——进展滞后。过去12-18个月,软件股重估源于预期颠覆,但落地缓慢。MIT调研显示,90%员工用个人AI工具,却仅40%企业采购官方订阅,形成“影子AI”经济。

从报告扩展,企业互联网视角下,AI或颠覆多亿级利润池:广告代理(1610亿)被自动化平台蚕食;广告科技中介(250亿)遭整合;电商、市场、在线旅行、教育、自由职业、约会等领域面临重塑。小型代理与依赖性能渠道的平台最脆弱。

2025对话显示,AI生态成熟中。Microsoft CoPilot整合Power Automate,Salesforce调整定价,SaaS巨头通过并购加速(如 $ServiceNow(NOW)$ 收购MoveWorks)。企业数据清理是关键,Azure与 $Palo Alto Networks(PANW)$ 需求强劲。高盛估大企业距大规模采用尚需6-18个月。但ROI仍待验证:API营收几亿,MSFT CoPilot 20-30亿, $赛富时(CRM)$ / $Adobe(ADBE)$ / $Workday(WDAY)$ 各超1亿,但远低于数百亿投资。

IT服务方面,短期承压(如外包定价降,因AI效率传递),但长期受益于整合角色。IBM内部AI节省35亿/年,目标45亿。麦肯锡数据显示,CEO监督AI治理与重塑流程,提升底线影响。大企业(营收超5亿)变革更快。

青睐内部工具供应商如MSFT,但外部变现慢或压低软件估值。关注证明ROI的公司,如Workday AI ARR超1.5亿。斯坦福指数称,40%美国18-64岁人群用生成AI,研究者采用率达84%。

第三议题:AI支出当前现实与长远展望

短期需求超供给,云巨头订单积压支撑2-3年增长。但中长期,行业公告暗示3-4万亿总支出,需经济重构支撑回报。广告利润池重组是例证,其他如生产力提升、代理驱动、消费优化需显现。

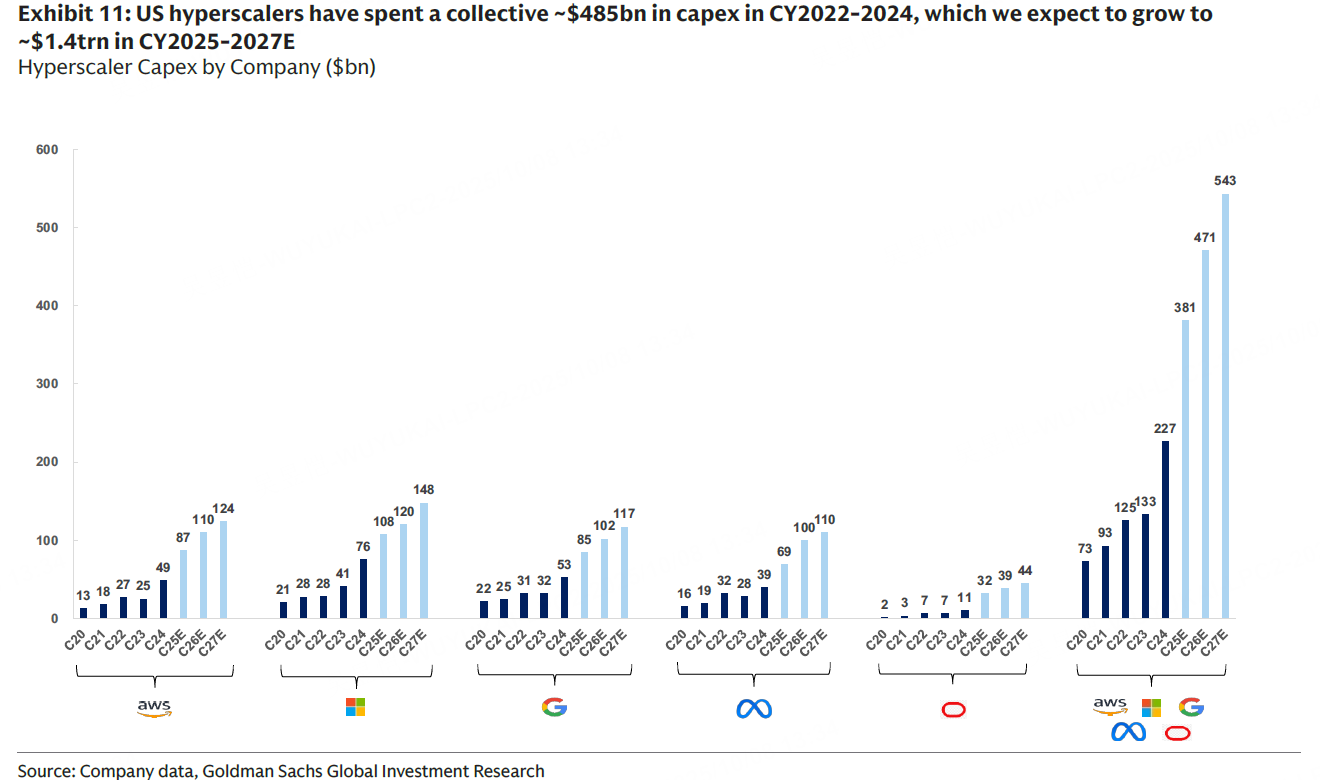

西方五大超大规模玩家( $亚马逊(AMZN)$ 、 $微软(MSFT)$ 、 $谷歌A(GOOGL)$ 、 $Meta Platforms, Inc.(META)$ 、 $甲骨文(ORCL)$ )2025年支出估3810亿(+68% YoY),2025-2027达1.4万亿。2H25公告密集:Oracle-OpenAI 3000亿、NVIDIA-OpenAI 1000亿等。IDC预测,2025企业AI投资3070亿,到2028达6320亿。Gartner估全球AI市场2025近1.5万亿(+50%)。

当前市场报告显示,若仅少数玩家主导,回报可见性低。Bain称2030需2万亿营收,但短缺8000亿。Citigroup估全球AI计算需55GW新增容量,到2029超2.8万亿支出

从投资角度看,云服务商财报相对直观,若积压完整转化, $英伟达(NVDA)$ 最受益。但长远需更多利润转移,否则泡沫风险。

第四议题:长期AI计划的电力与基础设施需求

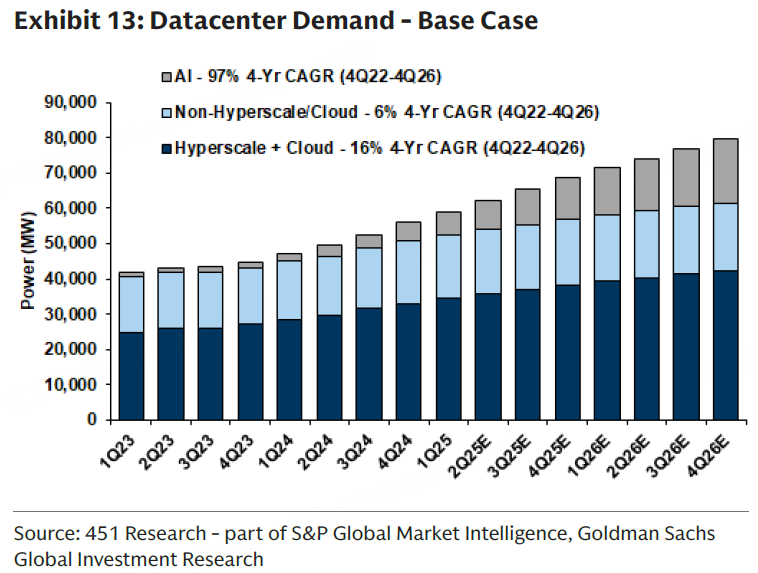

能源瓶颈突出。高盛数据中心团队预测,超大规模玩家2025-2027支出1.4万亿。AI负载将推数据中心电力需求到2030增长165%,相当于新增前10大耗电国。全球需求2025 Q2为62GW(AI占13%),2027达92GW(AI占28%),2030在线容量137GW。 $Oklo Inc.(OKLO)$

2030全球电力需求+165%,美国60%需新发电(72GW,主天然气60%、太阳能25-30%、风10-15%)。美国数据中心贡献1% CAGR,总需求加速至2.5%(1990s以来首见)。电网投资上调至7800亿(+600亿),偏配电与输电。IEA称2024-2030数据中心电力消费年增15%(总电力4倍)。EPRI报告估美国AI容量2025需10GW(犹他州总容量),2030超50GW。JLL 2025展望:AI需求持续,全球建设创纪录。

电力股与基础设施的机会仍很大,如涉足可再生能源,当然其目前估值也并不低。AI巨头如AMZN AWS暴露正面,但能源短缺或抬高成本。

第五议题:当前是否泡沫?与1990s比较

不应视当前为全面泡沫,但必须承认的是与2000年左右有相似之处,主要表现在私人估值高(重营收非利润)、行业交易增(资本注入供应链)、同时AI主题主导股价行业集中风险。

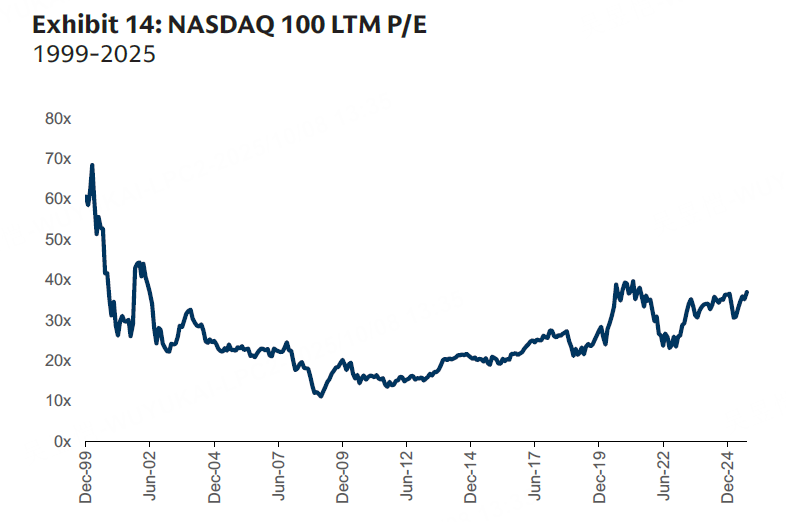

但也要看到显著的差异,如IPO数量低(2023-2025 YTD 71 vs. 1998-2000 892)大部分公司都已经上市且由大科技公司主导;同时,媒体对泡沫的警觉高;NASDAQ 100 LTM P/E ~37x(也-46%于1999峰值68.4x);大玩家利润丰厚,回购活跃。这些不支持剧烈调整(如2000s 30%+回撤)。

斯坦福指数称美国私人AI投资1091亿(中国93亿12倍)。Pitchbook数据:平均IPO规模2023-2025 2540万(1998-2000 1760万),反映成熟公司与深厚私人资本(VC AUM 2022 9950亿 vs. 2000 1430亿)。10年美债收益率~4.3%(1999-2000 ~6.0%),宏观更紧。

市场对“AI bubble”的搜索自8月到达顶峰后降至15%,Reddit帖子锐减。市场更多的是FOMO的追涨,而,因40亿人持AI分发设备

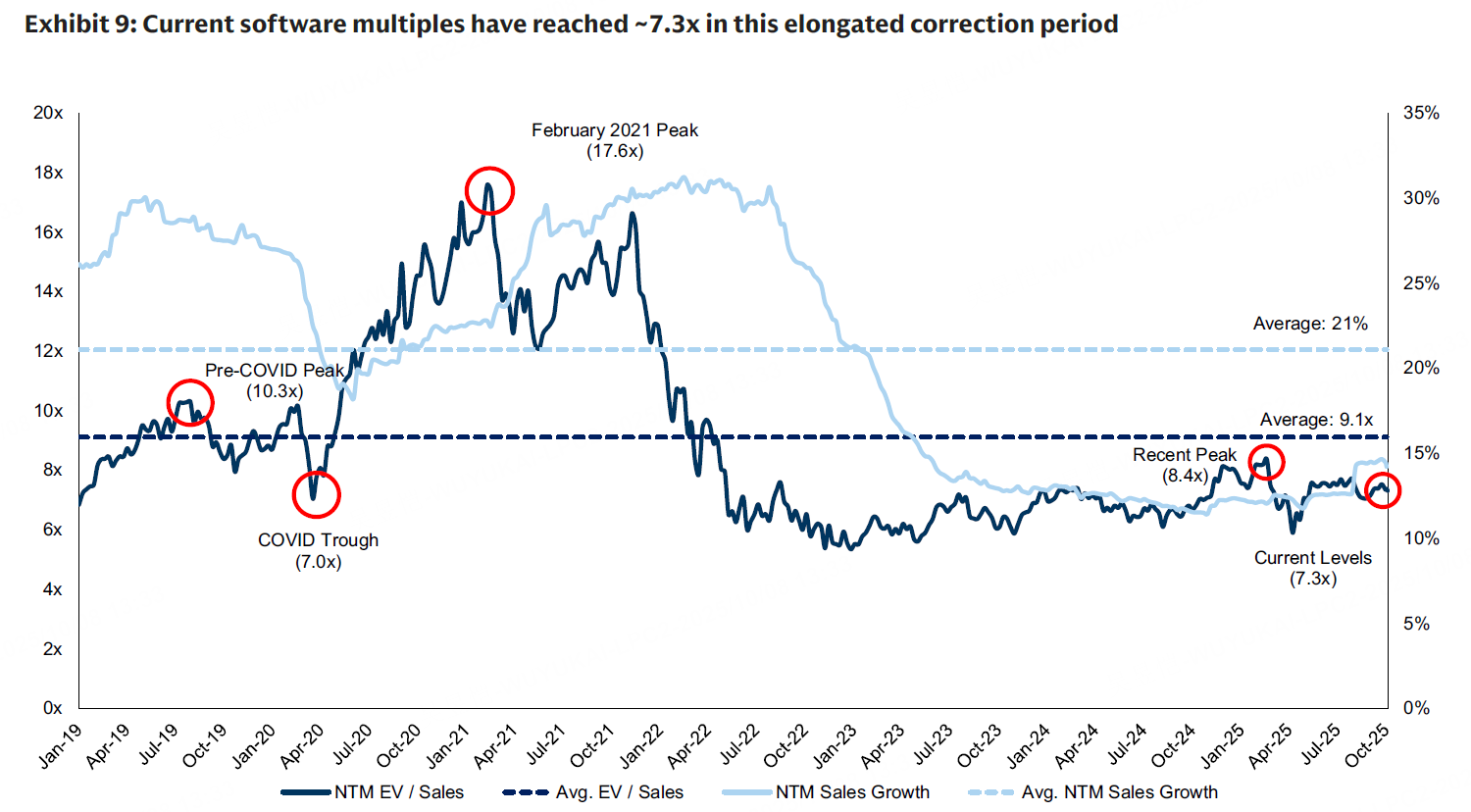

当前的市场似“理性繁荣”,软件的倍数达低谷时期的7.3倍,修正期~7.6月。监控采用、支出与影响,但无崩盘迹象。核心持仓NVDA、GOOG,辅能源标的。焦点是有ROI公司。若2026广告起效,将重塑市场,否则警惕周期修正。

精彩评论

Mark[爱你]