最近能源圈有一笔交易挺耐人寻味:巴菲特的 $伯克希尔B(BRK.B)$ $伯克希尔(BRK.A)$ 以约97亿美元收购了西方石油 $西方石油(OXY)$ 的化工子公司 OxyChem。表面上看,是“股神出手、信心加持”,但要我说——这笔交易的赢家,其实是OXY自己[财迷]。

先回顾下背景:这可是巴菲特接班人 Greg Abel 主导的第一笔大交易,也是伯克希尔三年来规模最大的收购。OXY 则正处于“去杠杆”阶段,卖掉化工业务,就是为了减债、聚焦主业、让业务结构更干净。

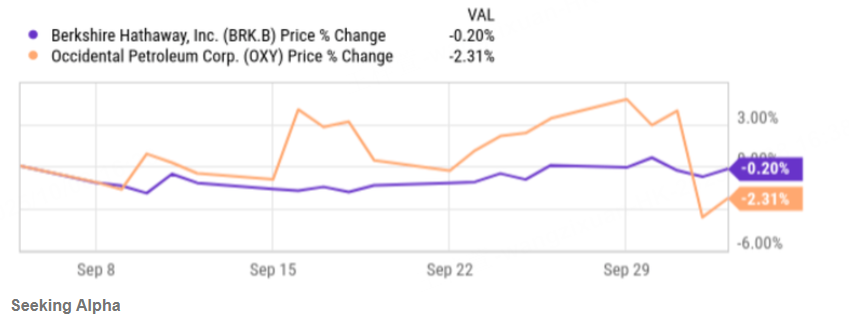

但市场的反应挺微妙——OXY 股价先跌,BRK 几乎不动。投资者看法明显分歧:有人担心OXY卖掉现金牛业务,失去多元支撑;也有人认为这是轻装上阵的开始。

我更倾向于后者。

一:对巴菲特来说,九牛一毛;对OXY来说,脱胎换骨

我们先看体量差距。伯克希尔体量近乎天文级,旗下保险、铁路、制造、能源样样都有,能源收入只占总盘子的约7%。区区100亿美元现金买个化工业务,对它的资产结构几乎没什么冲击,动静比买可口可乐一箱股票还小。

但OXY就不同了——市值才四百多亿美元,这笔交易相当于卖出了公司五分之一的业务量。它的主营收入六成来自美洲油气勘探与生产,化工业务约占18%。这次卖掉OxyChem,意味着OXY几乎彻底变身“纯血E&P”(Exploration & Production)公司。

过去OXY想走一条“多元整合”路线——既挖油,又做化工——但规模有限,反倒让估值被折价,既不像纯上游企业估值高,也比不上炼化巨头。现在轻装上阵,业务线更聚焦,估值反而有望提升。

二:债务减半,估值更亮眼

OXY最大的问题一直是杠杆高。它的资产负债率接近67%,而同行如Suncor只有32%。负债太高导致它在投资CAPEX(资本支出)上绑手绑脚。

但这笔交易能直接缓解压力。

OXY已明确表示,将用其中的65亿美元来还债,把净负债降到150亿美元以下。算下来,债务比率会降到约42%,几乎追平同行水平。

这对OXY的意义是什么?

✅ 投资自由度大大提升;

✅ 信用评级有望改善;

✅ 市场对其现金流稳定性的预期更乐观;

✅ 最关键的——未来PE估值扩张空间打开。

反观BRK,这100亿美元现金出账,占它2,170亿美元现金储备不到5%。巴菲特完全可以用持有的OXY股票换股交易,但他选择直接掏现金,这更像是在“帮OXY瘦身”,同时表态——伯克希尔会长期持有OXY。

三:盈利前低后高,成长曲线或将重塑

市场预期OXY 2025年的EPS会短暂下滑到2.27美元(同比降34%),但随后逐步回升,2027、2028年增速分别高达38%和31%。到2029年,EPS有望翻倍至4.5美元。

同时,OXY的前瞻市盈率预计将从现在的近20倍,下降到未来5年后的10倍左右——这可不是增长停滞的信号,而是“利润上升+估值修复”的双重红利。

再看看BRK那边:未来五年EPS增速预计年均3%,稳健但乏味。对这么庞大的集团来说,这种小规模收购,确实掀不起浪。

四:风险与结论

当然,OXY仍面临两个潜在隐忧:

卖价可能低于OxyChem的公允价值;

环境责任并未随业务转移,化工遗留问题仍在账上。

但这两点,对长期股东来说影响有限。OXY在这笔交易中获得了清晰的战略方向、健康的资产负债表,以及重启增长的弹性。

写在最后

一句话总结:

这笔交易对伯克希尔来说是不痛不痒的“资产配置”,对OXY来说却可能是重新赢得市场信任的“再造升级”。

股神赢在稳定,OXY赢在转型。

如果非要选一个“赢家”——那我押OXY一票。

各位虎友怎么看本次老巴公司想收购oxy的化工部门?你当前会跟随股神的脚步,也去买OXY的股票吗?[你懂的][你懂的]

精彩评论