“存款200万,每月靠利息生活可行吗?”

最近,刷到一条热门提问。跟帖的网友们纷纷掏出计算机,分析得热火朝天。

其中有位网友贴了一个图,还挺让人感触的。

-

1996年,银行存款利率高达10%,存1万,一年利息1098元;

-

2007年,利率也还有4.14%,1万元存款,一年下来也能“吃息”414元;

-

而到了2025年,存款利率全面破1,同样1万元,一年只能拿到95元的利息,还不够下馆子搓一顿的。

把时间线一拉长,才能真切感受到:那个靠存钱躺平“吃息”的时代,早已经跟我们挥手拜拜了!

怎样才能让我们的理财收益跟上来?

一起来看看有哪些“解题思路”吧~

01

应对低利率,跟着险资“抄作业”

先来看看,作为市场中最重视稳健与长期性的机构投资者,保险资金是如何应对这个局面的?

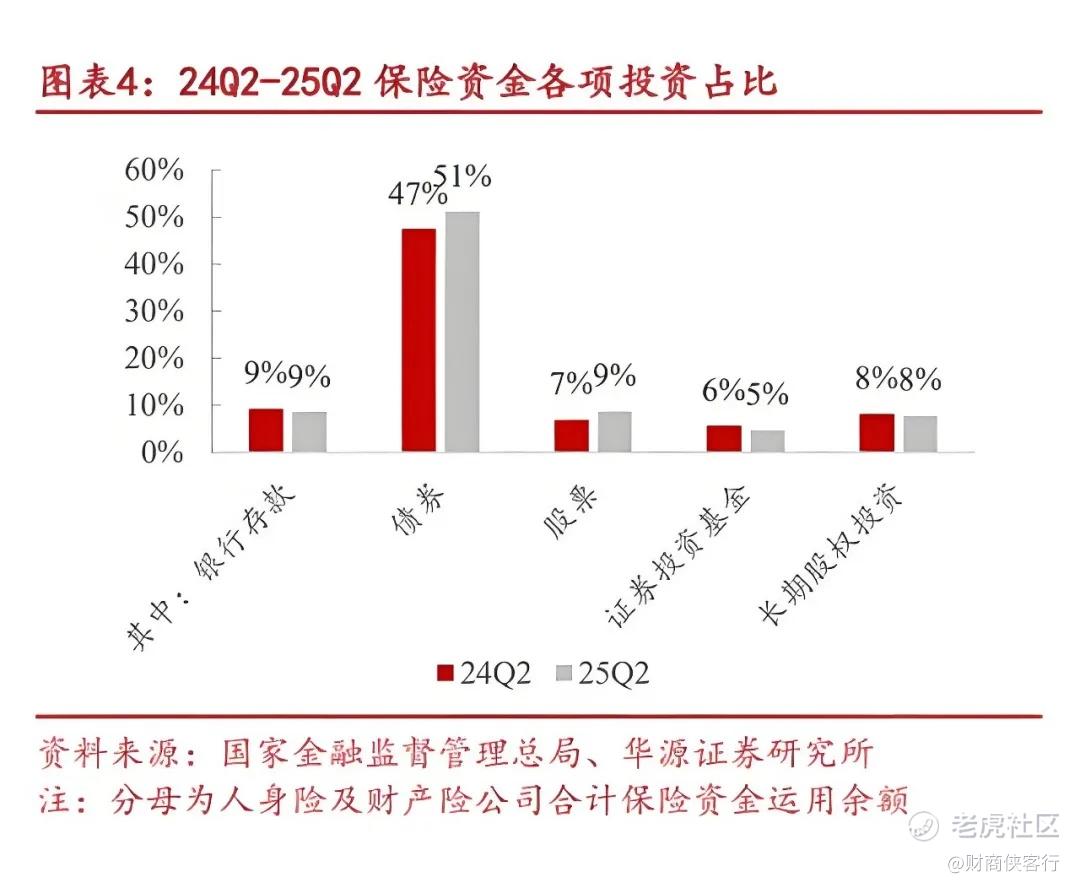

这是险资这两年的投资占比数据,可以看出,他们有两大核心动作:

-

一是多元配置,存款、债券占主体,负责稳健生息;同时配置股票、基金和股权等资产,拓宽收益来源。

-

二是增配权益,过去一年,险资的股票投资余额同比增长47.57%,增速远超其它资产。

根据国家金融监督管理总局的最新统计,截至今年上半年,险资一年内对股票的直接投资金额激增了约10000亿元,其中2025年内增长了超6400亿元。

险资为什么这么做?

中泰证券的一份报告标题直接道破了真相:

利差不够,股票来凑!

言下之意,面对利率长期下行的大趋势,增配权益资产,已成为提升整体收益的关键策略。

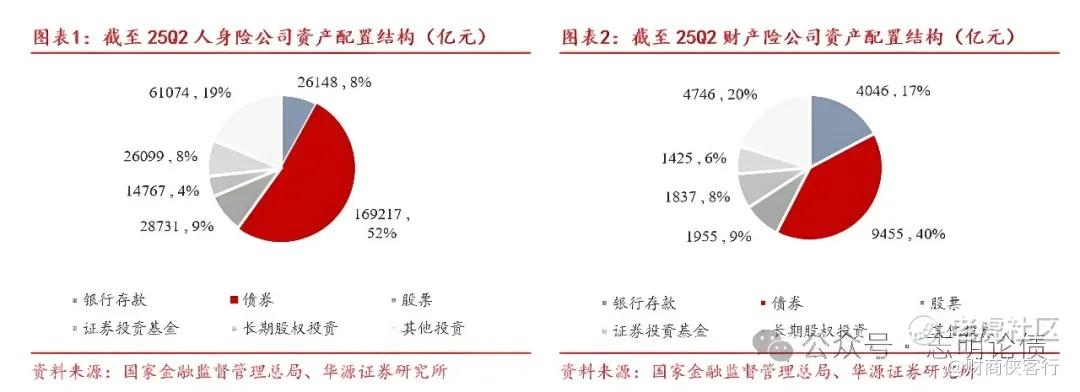

再来看看这张图:

眼尖的小伙伴可能会说,险资的资产配置结构,不就是最近很火的“固收+”吗?

更准确地说,它与偏债型FOF更加相似。

偏债型FOF的配置思路分为两步:

-

第一步,多元布局。大部分仓位投向固收类资产,少部分仓位参与权益和另类资产。

-

第二步,基金选优。确定资产配置比例之后,精选有超额潜力的基金。

这样的配置结构,好处在哪呢?

这背后,其实就是塔勒布在《反脆弱》中提出的“杠铃策略”。

塔勒布举了个例子,如果你把90%的资金以现金形式持有,10%的资金投资于高风险的证券,那么你的损失不会超过10%,但收益却没有上限。

但是如果你将全部资金都投入所谓的中等风险证券,反而可能因一次极端事件,遭遇不可挽回的损失。

也就是说,险资和偏债型FOF,都在运用这一“反脆弱”的逻辑:大部分仓位防守,赚利息、扛波动;小部分仓位进攻,捕捉股市、商品等其它资产的收益机会。

这样既能控制最大回撤,维持收益的稳定性,又能带来向上的弹性,丰富收益来源。

历史数据也证明,多元分散的资产配置策略是有效的。

兴业证券做过一个统计,近10年来,不同地区之间的权益资产相关性约为0.8,而权益与债券、黄金、石油、REITS等大类资产相关性则更低,有些甚至是负相关。

通过跨地区、跨大类资产的配置,能够达到分散风险、拓展收益来源的效果。

所以说,应对低利率环境,可以参考大资金的配置思路,多资产的偏债型FOF是一个不错的选择。

02

如何找到FOF中的优等生?

我们平时选基金,总爱盯着收益率排名看,但选FOF基金,尤其是偏债型FOF,光看业绩排名可不够。

要知道,偏债型FOF就像一趟长途列车,除了行车速度要跟得上,还得看驾驶技术稳不稳,不能在中途就把我们“颠”下车,这样才能实现长期稳健增值的目标。

所以,业绩稳定性,才是检验它的核心标准。

怎么选到业绩稳定性强的FOF优等生?有一个很好用的小指标——卡玛比率(Calmar Ratio)。

先看它的公式:

卡玛比率=区间年化收益率/区间最大回撤率

这个指标就是帮我们算一笔账,即每承担1%的最大回撤风险,能获得多少收益。

卡玛比率越高,说明基金在控制最大回撤的前提下,能带来更好的收益。

对于追求财富稳健增值的“固收+”、偏债型FOF等产品,卡玛比率比收益率排名的参考价值可要大得多。

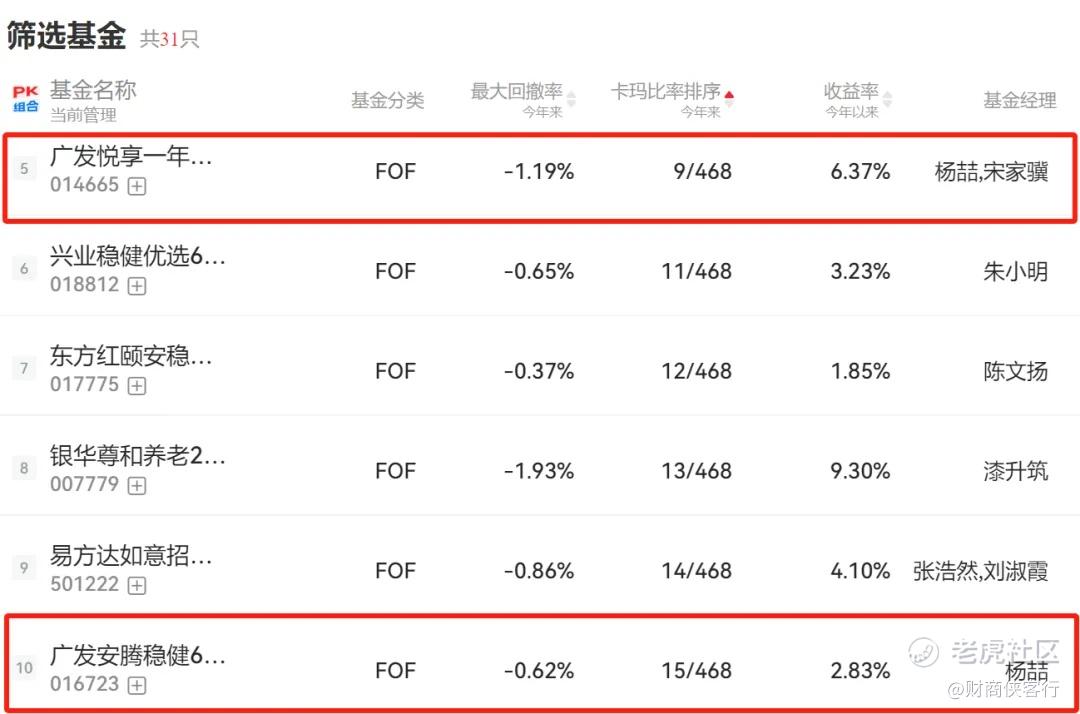

现在很多基金小程序都能查到这个指标,我们在筛选栏里设置“FOF基金+今年以来最大回撤<2%+卡玛比率前10%”,就能够很轻松地筛选出一批“优等生”。

数据来源:韭圈儿,统计区间为20250101~20250930,基金过往业绩不预示未来表现,投资需谨慎

在筛出来的31只绩优FOF里面,我们发现,广发基金旗下有2只上榜,分别是广发悦享一年持有FOF和广发安腾稳健6个月持有FOF。

其中,广发悦享一年持有FOF(014665)由杨喆、宋家骥共同管理,今年以来录得6.37%回报,最大回撤仅为-1.19%,卡玛比率达到7.26。

在低利率的大环境下,这样的收益性价比,恰恰符合我们对“理财升级”的想象。

03

FOF优等生是怎么炼成的?

指标只是结果,要真正确认基金靠不靠谱,还得进一步分析,它究竟是如何实现这一风险收益目标的?以及良好的业绩能否持续?

我们以广发悦享FOF为例,拆解其成绩单背后的原因。

1️⃣ 配置思路:稳健+多元

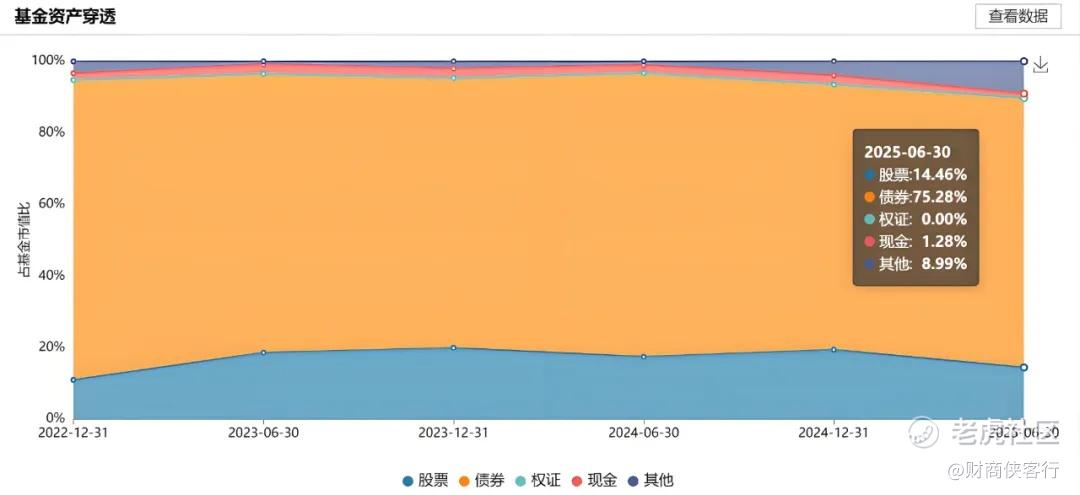

作为一只FOF基金,广发悦享90%左右的资产都配置在基金上,所以,研究它的投资逻辑,重点是要看懂它的基金持仓。

数据来源:Wind

根据基金中报可以发现,广发悦享的基金持仓呈现出“稳健+多元”的特征。

稳健体现在,组合中有75%左右的债券资产,先把“安全垫”铺好,稳稳拿住利息收益;另外还以23%左右的仓位捕捉股市和其它资产的上涨机会,给收益“加把劲”。

多元则表现为,广发悦享在“股债二元”的基础上,还加入了黄金等资产,持仓的两只黄金基金合计占比约9%,收益来源更加丰富,更具备“反脆弱”的特征。

2️⃣ 权益布局:均衡度+锐度

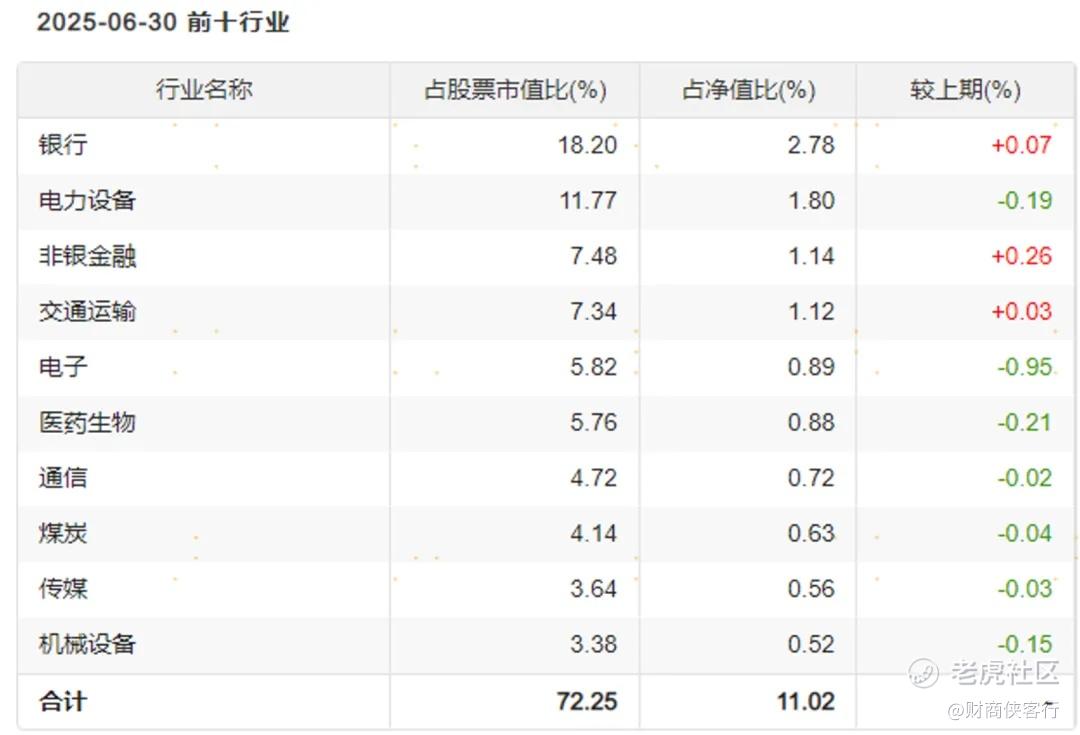

数据来源:Wind

进一步深挖,可以发现,在权益类基金的布局上,广发悦享也毫不含糊。

基金选品上,品种配置相当精细。稳健类品种以纯债、7-10年国开债、红利资产为主,成长类基金负责进攻,指数基金和主动权益基金互相配合。

行业配置上,兼具均衡度和锐度。既有银行、非银金融等蓝筹资产,又有电力设备、电子、通信、医药生物等今年以来的强势品种,对行情趋势的把握较为到位。

这样的操作思路,也让广发悦享呈现出一份有吸引力的成绩单。

从回撤控制来看,基金在2022、2023年市场调整期间表现稳健,回撤极小,在这两年里,广发悦享的跌幅都在1%以内。

从收益性来看,今年以来,广发悦享与偏债混合型基金指数相比收益更高,回撤却只有同类平均的一半,卡玛比率大幅领先。

数据来源:Wind,统计区间为20250101~20250930,基金过往业绩不预示未来表现,投资需谨慎

04

多元资产配置,如何再进阶?

为什么广发悦享能在多元化资产配置的同时,对行业和基金品种的布局也能如此精细?

这是因为基金经理并不是一个人在战斗,广发基金旗下的FOF投资,很早就已经进入了平台化管理的模式。

广发基金自2013年开始培育资产配置能力,目前已搭建了一支背景多元、经验丰富的资产配置团队,平均从业年限超10年。

更重要的是,这支精锐战队的背后,还有实力雄厚的公司投研一体化平台,让资产配置团队能与宏观策略、股票研究、固定收益等不同部门高效协同,为FOF的底层资产研究与大类资产配置提供坚实支撑。

对于多资产FOF,广发资产配置团队的做法是:将投资系统化、模型化。

在资产配置和基金优选层面,团队搭建了成熟的战略/战术配置框架和基金评价体系。

同时,团队建立了一套债基风险识别体系,通过每天跟踪及分析债基净值的异常波动,来判断其是否存在潜在风险,尽量提升底层资产的安全性。

在投研一体化平台的支持下,广发基金旗下FOF实现了全系列突围。

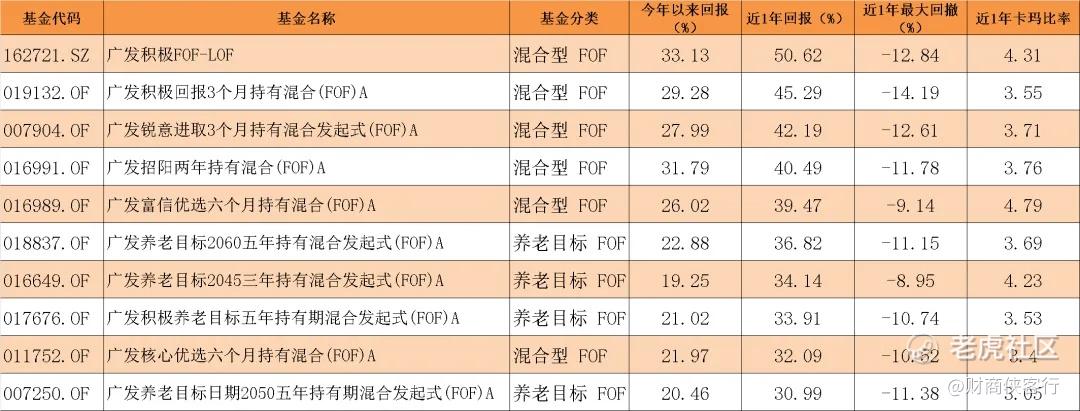

Wind数据统计显示,截至9月26日,广发基金旗下共有22只FOF产品,今年以来、近一年均获得正收益;近一年回报超30%的FOF产品多达10只,平均回报为28.21%。

图:广发旗下近一年回报超30%的FOF产品

数据来源:Wind,截至20250926,基金过往业绩不预示未来表现,投资需谨慎

近期,基于丰富的FOF实践经验,广发基金即将推出一只新的“固收+”FOF产品——广发悦康三个月持有期FOF(A类:024009;C类024010),拟任基金经理为宋家骥。

与广发悦享相比,这只基金在可投资A+H两地市场的基础上,还进一步扩大了投资范围:可投资QDII基金,覆盖海外市场。

这意味着什么?风险更分散,收益来源更广泛,真正实现全天候、跨市场、多资产配置。

作为FOF基金,它的策略也很清晰。

固收打底,积累安全垫;权益增强,0%-30%的仓位配置股票型基金(包括股票指数基金),其中投资于港股通标的股票比例占股票资产的0%-50%。

战略多元,对股、债、商品、海外等多元资产进行组合,利用不同资产间的低相关性,分散风险,拓宽收益来源。

总的来说,从广发悦享FOF到广发悦康FOF,广发资产配置团队又将实现一次从本土多元到全球多元的升级。通过更广泛的资产组合,力求在波动中构筑更具“反脆弱”特征的投资方案,更稳健地追求长期增值的目标。

低利率时代下,我们的财富解题思路也在不断拓宽。

风险提示:投资有风险,入市需谨慎。以上观点仅代表作者个人意见,不构成任何投资建议。

END

黄衫女侠|文

财商侠客行|出品

精彩评论