今天早上港股IPO上新了一只新股:云迹科技,A机制发行,不同于B机制的闷头送钱,我决定好好分析一下。

一、公司情况

云迹科技干的是机器人服务,PPT里主打一个AI赋能。说白了,就是酒店里给你送外卖、送牙刷的那个机器人。。。。。

赛道龙头:云迹已经是酒店送货机器人,这个细分赛道的老大,在酒店场景达到了13.9%

市场潜力:赛道前景不错,中国市场规模2024年37亿,预计到2029年增长到135亿,年复合增长率29.3%,疫情后大家对“无接触服务”的需求暴增,加上人力成本越来越贵,机器换人是大势所趋。

总的来说有一定想象力,但是做了这么多年还没垄断市场,说明竞争很激烈,仔细看招股书,前五大玩家加起来也才占了25.4%的市场份额 ,剩下70%多的市场挤满了小玩家。

赛道非常卷,价格战随时可能开打,这就不太好。

二、财务数据

看一家公司,最终还是要看账本。

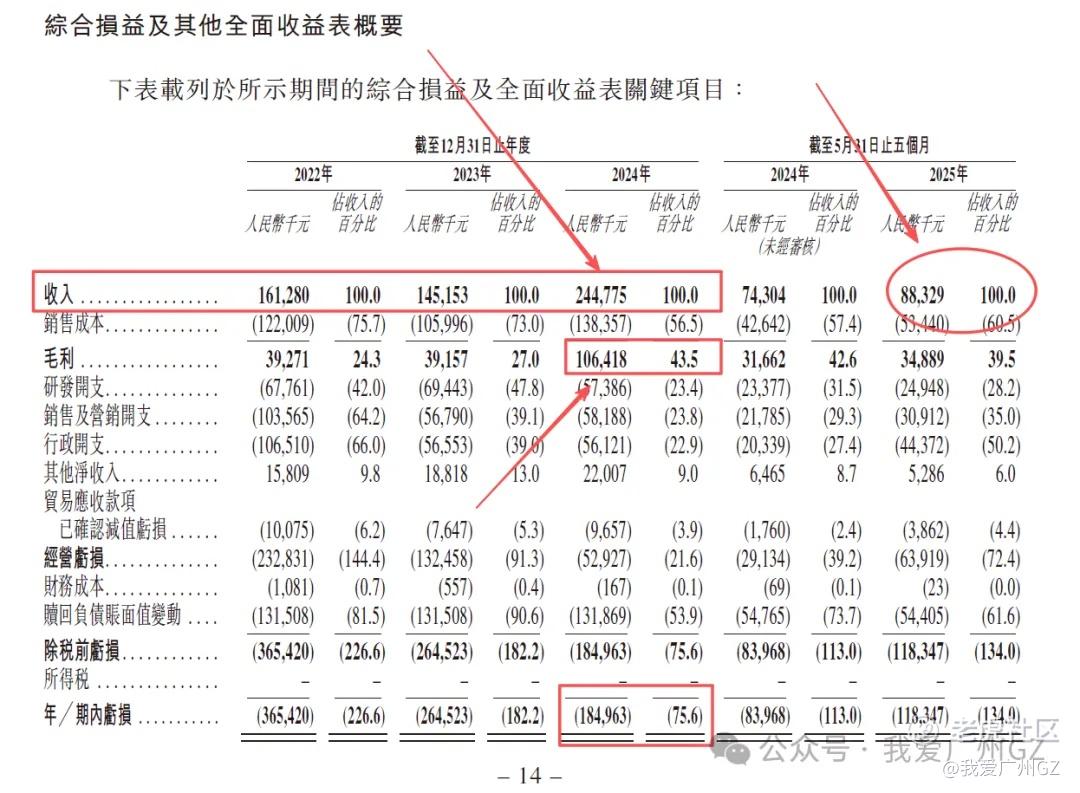

营收尚可:从23年的1.45亿增长到24年的2.45亿,增长的不错,25年前五个月继续增长18.9%,势头还行。

23年比22年营收有下降,这里面不知道有什么雷,后期注意关注一下。

毛利也改善了,从2023年的27.0%上升到2024年的43.5%,一般公司,产品的毛利都是很稳定,不会大涨的,这里面不知道云迹做了什么骚操作。

现金流量还行,反正是天天亏,咱搞AI公司见亏的还少吗,君不见云之声,亏成那样了,股票照样上天(大A的癌症传染到港股来了....)

现金流养活公司还能养活一段时间,短时间内死不了。

三、发行结构

重点中的重点,A机制!不是B机制!

1、保荐人:中信,金光闪闪的中信!

2、没有基石、有绿鞋:无基石我一般都很害怕,容易上天入地

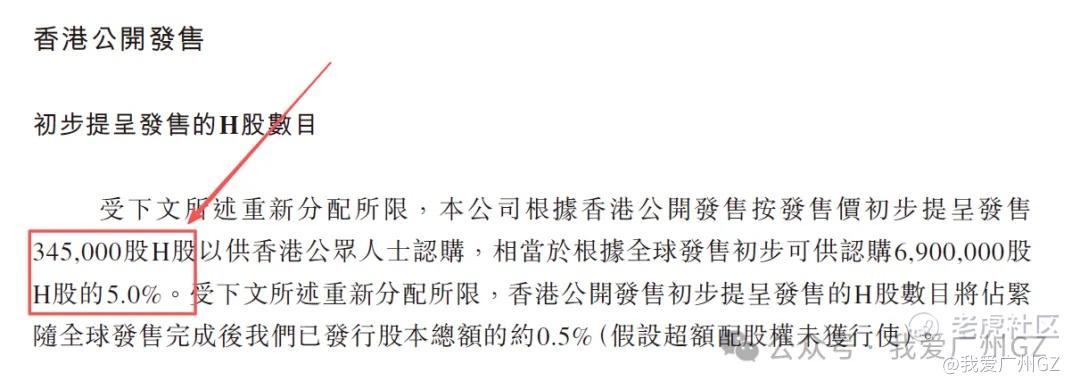

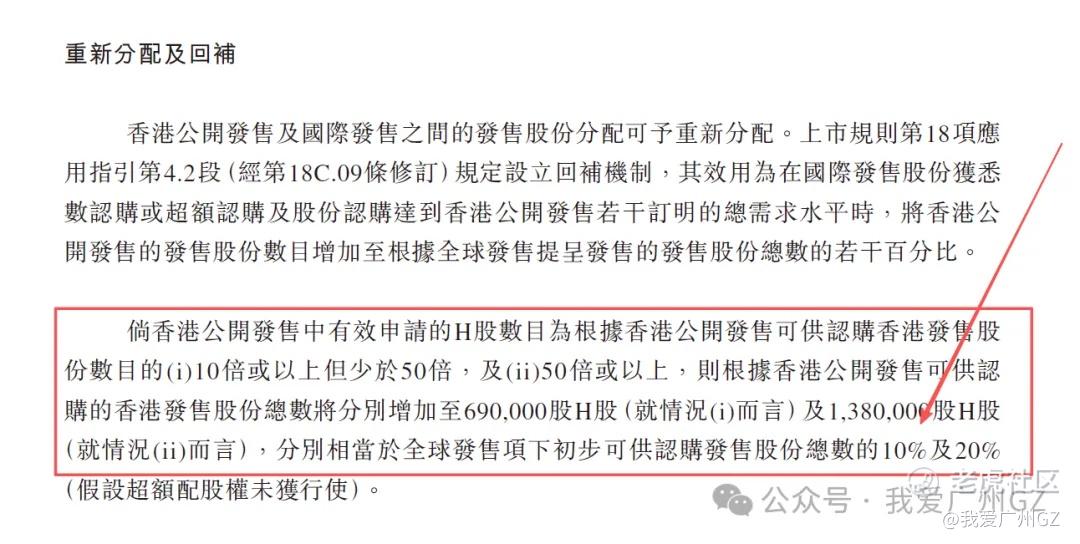

3、公开回拨机制:A(初始5%,最多回拨20%)

孖展小于10倍,散户拿货占比5%,6900手

孖展10-50倍,散户拿货占比10%,13800手

孖展大于50倍,散户拿货占比20%,27600手

按照港股打新这个火热程度,孖展上50倍没大问题,27600手比同期也在招股的轩竹的13000手多一些。

四、申购资金

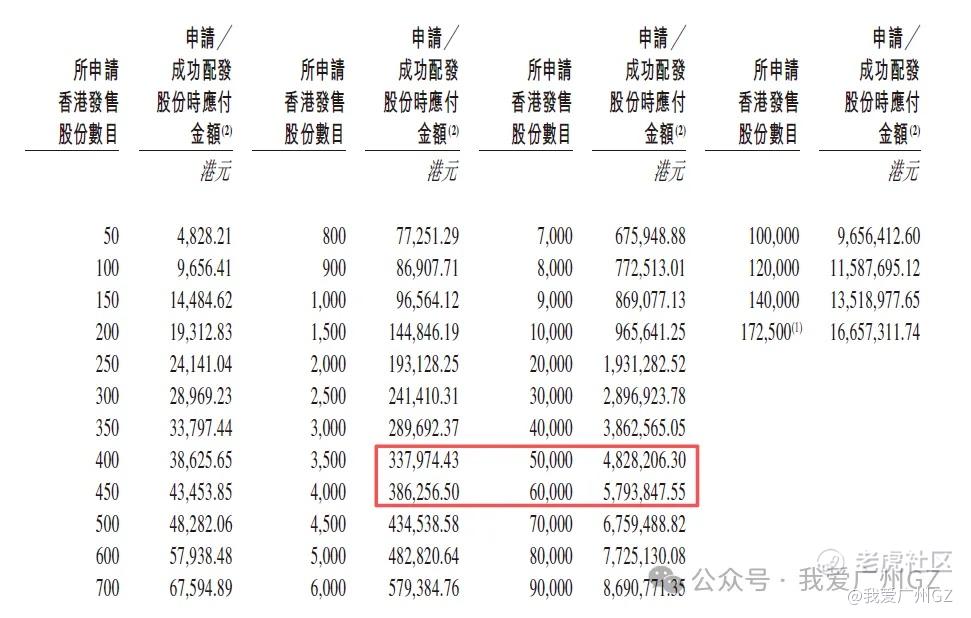

甲尾需要本金48万,乙头需要本金58万,顶头槌仅需本金166万,顶头槌难度大降,预计这个票顶头槌人数会很多。

总结:

1、云迹的基本面质地还凑合,没基石+财报里面藏了雷,AI概念拉满,因此谈恋爱可以结婚不行。

2、虽然是A机制,但是我认为云迹破发概率不大,奥克斯主要是概念不好+货太多,云迹概念尚可,散户货不多。

3、和同期的轩竹生物,资金冲突,云迹13号早上截止,轩竹13号下午才回款,希望券商能及时释放购买力,方便我们双打。

4、如果实在要二选一,我预计云迹的中签率会高于轩竹生物,首日涨幅低于轩竹生物。(现在只能猜,具体的概率、期望要结合最后一天孖展去精算)

后记:

这个票也没那么好中签,继续扶老奶奶过马路攒RP。

都看到这里了,点个👍+♥️吧,谢谢观众姥爷!

精彩评论