坦白讲,如果你读了方舟投研最近更新的 AI 相关文章,很难会错过 AMD 的这轮上涨。

我们已经在此前的多篇文章中,提示了美股这场 AI 竞赛的「阳谋」。

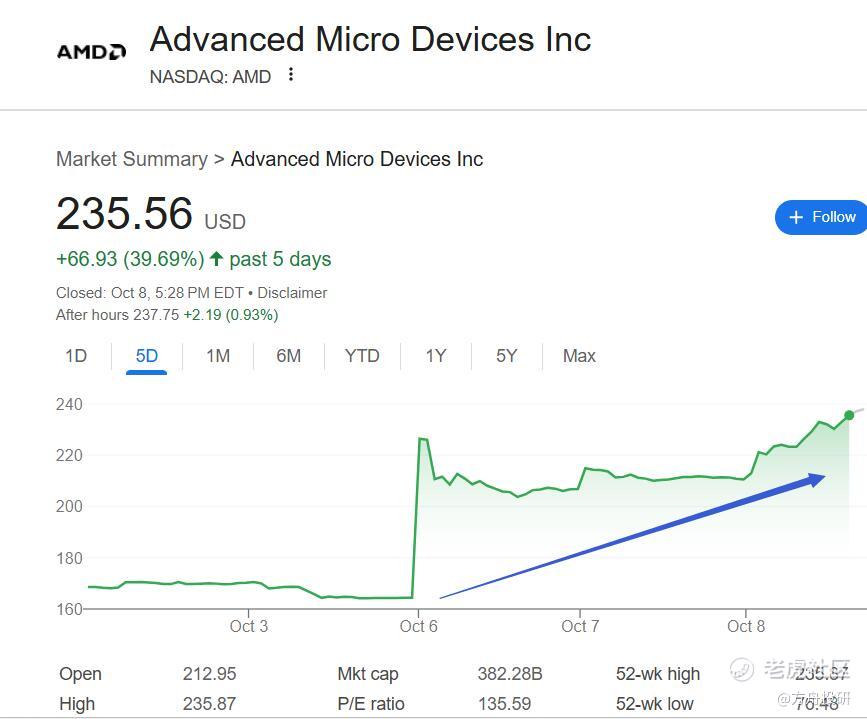

美东时间10月8日收盘,科技投资界再次集体屏住了呼吸:超微半导体(AMD)的股价再次飙升11.37%,连续三天总涨幅达到了43.05%。它不仅创下了九年来的最大三日涨幅,更一举创出历史新高。

这无疑是一次“平地惊雷式”的上涨,而股价起飞的导火索,源于10月4日AMD与AI巨头OpenAI达成的一项里程碑式的GPU供应协议。

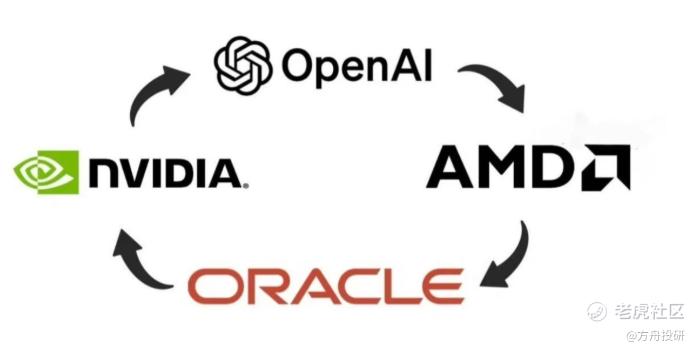

在AI芯片领域,英伟达长期占据着绝对的主导地位。

AMD能撬动OpenAI这个“头号玩家”,其战略意义远远超过了订单本身。以至于黄仁勋都对此感到“意外”,称AMD愿意以高达公司10%的股份作为合作条件,“富有想象力、独特且出人意料”。

一个长期在追赶的挑战者,一个渴求算力的颠覆者,用一场创新的资本游戏达成了“闪婚”。

这不禁让人发问:究竟是什么样的协议,能让AMD付出如此巨大的股权代价,同时又让OpenAI如此激进地选择一个非主力的供应商?答案,藏在它精巧的金融结构中。

今天,方舟投研为你解读。

除了阅读文章之外,方舟投研邀请大家加入我们的交流社群,相关的行业话题或者公司群内会深入探讨。

我们会对互联网、科技、医药、消费等领域与行业进行持续跟踪、热门事件的观点解读等,

这些独家研报内容都会在发布在【方舟投研】号,并第一时间分享到交流社群。

OpenAI的算力饥渴症

可以说,OpenAI首席执行官Sam Altman正在进行一场“万亿级”的豪赌。

Altman坚信,未来的AI模型能力和由此产生的经济价值将远超现在,因此公司必须进行“非常激进的基础设施押注”。OpenAI的胃口有多大?目前它的算力规划已经包括:

-

1. 与甲骨文、软银合作,建设价值高达5000亿美元的“星际之门”(Stargate)项目。

-

2. 与英伟达合作,建设能耗达10吉瓦的AI数据中心。

-

3. 与AMD达成协议,部署总计6吉瓦(GW)的GPU算力。

将这些已知交易协议加到一起,OpenAI今年签署的算力基础设施投资规模已经逼近1万亿美元。

尽管,OpenAI在2025年上半年的收入约为45亿美元,与万亿美元的投资缺口相比,如同杯水车薪。

资金缺口是内忧,而供应商垄断则是外患,这是Altman必须解决的两大核心问题。而与AMD的合作,恰恰提供了一个同时解决这两个问题的创新方案。

用“交叉持股”锁定未来算力

OpenAI与AMD的协议,华尔街称之为“股权换采购”,精髓就在于创新式的交叉持股金融结构,将两家公司深度绑定到了一起,这种绑定发挥了两个核心作用:

◆ 1. 零成本锁定算力:

根据协议,OpenAI承诺在未来几年内采购6GW的AMD芯片(首批1GW预计2026年下半年部署)。作为回报,AMD将向OpenAI授予可购买最多1.6亿股普通股的认股权证,行权价仅为象征性的0.01美元,这相当于OpenAI获得了AMD约10%的股权筹码。

AMD的监管文件显示,这些认股权证的解锁,与OpenAI的后续采购量以及AMD的股价表现挂钩。

瑞银分析师Timothy Arcuri的测算揭示了这场金融魔术的关键:如果AMD股价能达到特定里程碑,OpenAI持有的股票价值可能高达1000亿美元,这笔资金将足以支付其大部分GPU采购账单。

交易的实质其实是:OpenAI用未来的采购承诺和帮助推动AMD股价上涨作为筹码,几乎零成本获得了AMD的股票;等同于AMD在用自身股票的增值,为OpenAI的巨额采购提供“变相融资”。

这既解决了OpenAI的资金燃眉之急,还巧妙地将供应商转变成了自己的利益共同体。

◆ 2. 打破英伟达的主导地位:

对OpenAI而言,寻求芯片供应商多元化是分散供应链风险、获取议价权的关键举措。能避免其在下一代模型发展中过度受制于英伟达。

对AMD而言,这项协议堪称AI芯片设计领域中“最大的胜利”。

获得OpenAI这个顶级客户的背书和合作开发,极大地提升了其MI450芯片的市场潜力,有望促使其他科技巨头认真考虑采用AMD的GPU,从而打破英伟达“相差遥远的第二名”的尴尬地位。

左脚踩右脚,机会中潜藏的风险

OpenAI与芯片巨头的“交叉持股”模式,正在加速形成一种“AI闭环经济”或“AI财阀”的雏形,通俗一点讲,股价的上升以一种左脚踩右脚的方式进行,潜在的风险已经明示。

◆ 先说机会

-

• 对AMD的利好:市场对AMD在AI领域的前景空前乐观。本周,已有26位华尔街分析师上调了AMD的目标价,其中最高目标价达到了300美元,这意味着在股价大涨之后仍有逾27%的上涨空间。分析师普遍认为,如果AMD能够快速扩大MI450芯片的产能,其在AI芯片市场份额有望从微不足道迅速提升至双位数百分比。

-

• 定制芯片的趋势:OpenAI寻求算力效率和供应链控制的野心不仅限于AMD。媒体爆料称,OpenAI还在与博通洽谈为其下一代模型开发定制芯片。这预示着AI巨头们未来可能越来越多地投入到定制化AI加速器的开发中。(方舟投研在此前讲博通的文章中就已提到)

◆ 谈完利好,就不得不说风险。

-

• 系统性风险:这种创新的金融结构虽然解决了OpenAI的燃眉之急,但也引发了对“循环依存”的担忧。

OpenAI的增长预期是AMD股票价值的基础,而AMD股票的价值又将支付OpenAI的采购成本。芯片供应商的命运与OpenAI的增长深度捆绑,一旦OpenAI的模型能力发展、商业化进展或财务状况出现重大偏差,这种深度关联将增加整个AI生态的系统性风险。

当生态中的关键一环受挫,其连锁反应将波及所有利益共同体,而不再仅仅是传统的买卖关系。

AI竞赛的新阶段

OpenAI通过激进的“股权换算力”策略,正在撬动由英伟达主导的AI芯片市场。

这场交易的意义,已经超越了简单的商业合同,标志着AI军备竞赛从单纯的技术竞争(芯片性能),升级为资本运作(交叉持股)和生态系统构建(供应链多元化)的全面较量。

对于投资者而言,AMD在短期内获得了强大的资本和市场催化剂,需要关注其长期产能和技术兑现能力;而OpenAI采取的这种激进、高杠杆的扩张模式,虽然充满机遇,但其背后的系统性风险和巨大的资金缺口,也值得所有参与者保持高度警惕。

持续关注【方舟投研】,不错过相关的分析报告。 我们将为您提供更多前瞻性的公司分析和行业洞察,助您捕捉下一个投资风口。

精彩评论