若当前尚未加码 $台积电(TSM)$ ,你等于错失了半导体领域最黄金机遇。

股价站上新台币1440元(ADR至300美元以上),目标价锁定2026年6月的1550元(ADR 330美元)(基于20x-25x前瞻市盈率),格局昭示上行空间——得益于AI需求的无尽渴求,正将晶圆厂推向产能极限,远超 $英伟达(NVDA)$ GPU出货速度。忽略消费品疲软的杂音,数据中心才是主角,台积电在先进制程的垄断地位赋予其定价主导权与利润韧性,前景光明。

AI引擎方兴未艾

9月营收录得新台币3310亿元(环比微降1%,同比跃升31%),令第三季累计达9900亿元——环比增长6%,年增30%,超出预期并触及指引上限。归功于iPhone 16系列加速投产及AI强劲动能:3纳米与5纳米线产能利用率逾100%。毛利率预计达57%以上(处于55.5%-57.5%区间的顶端),得力于新台币本季贬值约4%,缓冲了亚利桑那厂初创压力。

同时,第四季营收料持平于上季——远优于先前预期的中个位数下滑——源于数据中心AI强劲拉动、iPhone延续势头及制程供给短缺,即便安卓手机领域延续低迷。全年美元营收增速?中30%区间,资本支出维持400亿美元中值。但2026年?支出预计激增19%至480亿美元,用于2纳米推进、CoWoS扩容及亚利桑那二期提速。正式指引暂缓至明年1月,但定性表述将透露出乐观基调。

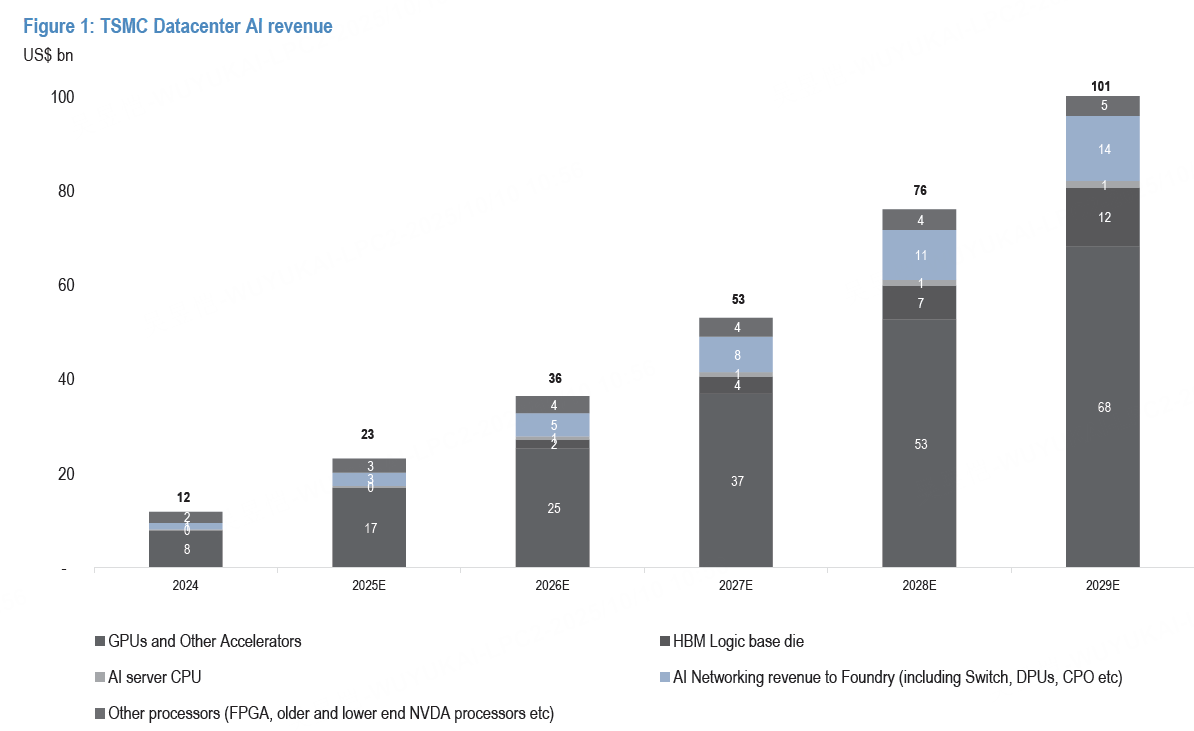

仅数据中心AI一项?投行预测至2029年复合年增长率达53%(2024年130亿美元,增至2029年1240亿美元),涵盖GPU(英伟达/客制化芯片)、HBM基底、伺服器CPU、网络设备(交换器/DPU)等。超大规模云商如OpenAI与Oracle正为2026年算力大开绿灯;CoWoS产能扩增60%,受益 $博通(AVGO)$ /英伟达/ $美国超微公司(AMD)$ 订单。更关键的是,瓶颈转向3纳米,因Rubin芯片弃用CoWoS转而采用翻转芯片——台积电借机强势提价。

产能策略:席位难求

先进制程(5/3/2纳米)供给至2026年持续吃紧。关注3纳米加速举措:亚利桑那二期设备将于明年上半年迁入,18厂部分5纳米产能转产,台中厂或将7纳米闲置区改弦更张为4纳米。2纳米进度点评?至关紧要,手持设备与高效能运算至2027年需求汹涌——OpenAI等新增订单进一步推波助澜。

美洲布局提速(二期2027年生效,三期2纳米设备2027年进驻),应对本土客户、关税考量及政策导向。但生态初建阶段,限制了尖端工艺的迅猛爬坡。英特尔合作?台积电高层将再度澄清——无股权、无合资意向。

2024 | 2025E | 2026E | 2027E | 2028E | 2029E | |

GPU及其他加速器 | 8 | 17 | 25 | 37 | 53 | 68 |

HBM逻辑基底 | 2 | 4 | 7 | 12 | 23 | 36 |

AI伺服器CPU | 0 | 0 | 1 | 1 | 1 | 1 |

AI网络(对晶圆厂) | 1 | 3 | 5 | 8 | 11 | 14 |

其他处理器 | 2 | 3 | 4 | 4 | 4 | 5 |

数据中心AI总营收(亿美元) | 13 | 27 | 42 | 62 | 92 | 124 |

资料来源:公司财报与估算。注:总和基于组件叠加;网络收入含交换器、DPU、CPO等。

核心持股逻辑

台积电在AI芯片与边缘运算的绝对优势,确保长期扩张动能,通过卓越制程路径(3纳米/2纳米)及封装技术领先。美元营收2026年或达中20%水准,并延续至2027年,受数据中心AI驱动(2024-2029年复合率超50%,源自英伟达GPU/客制化芯片,外加网络与HBM贡献),CoWoS供给短缺将延至2026年。毛利率稳居高50%区间,靠新台币稳定、美厂稀释有限、先进节点加价及需求坚挺。20倍前瞻市盈率目标,高于五年均值,融入3纳米贡献与2纳米提速预期。

台积电非仅顺势AI,而是筑牢其轨道。逢低布局;2026年列车即将启程。

精彩评论