$甲骨文(ORCL)$ 在AI浪潮下,正从“守成者”向“颠覆者”转型。近期媒体对OCI(Oracle Cloud Infrastructure)低毛利和客户集中的质疑,而即将到来的Financial Analyst Day将成为关键催化。

OCI增长路径:从10B到144B美元的“第三极”野心

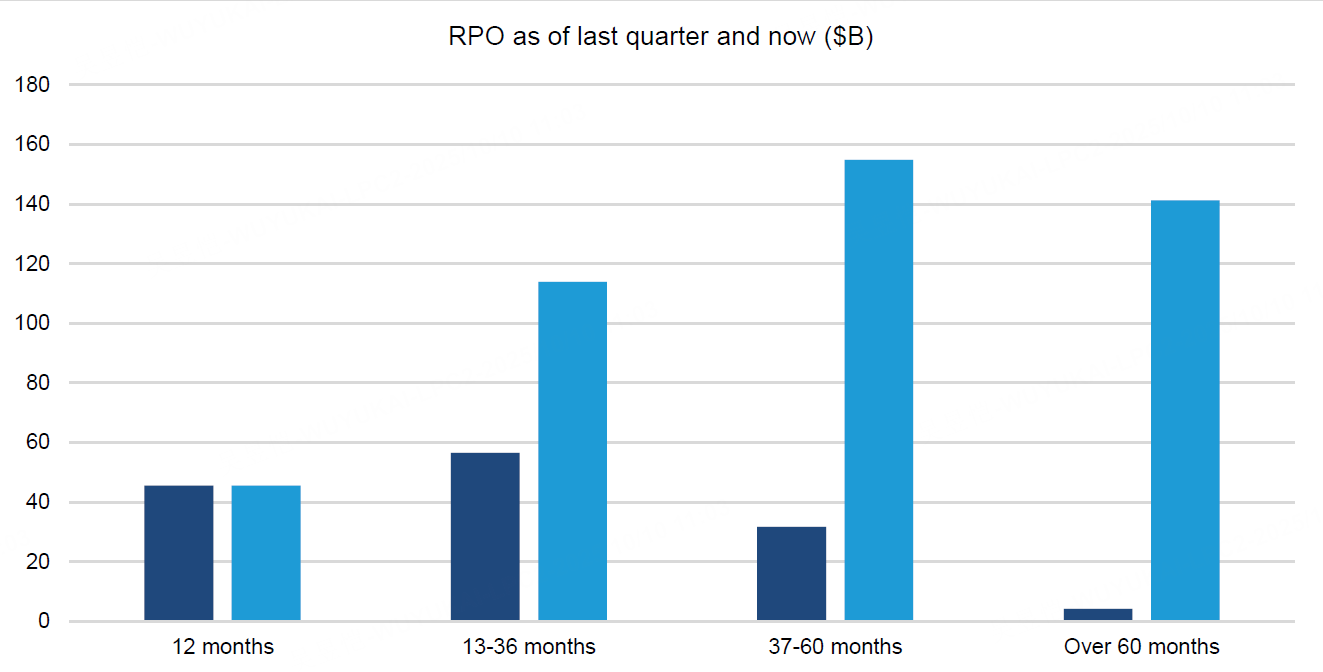

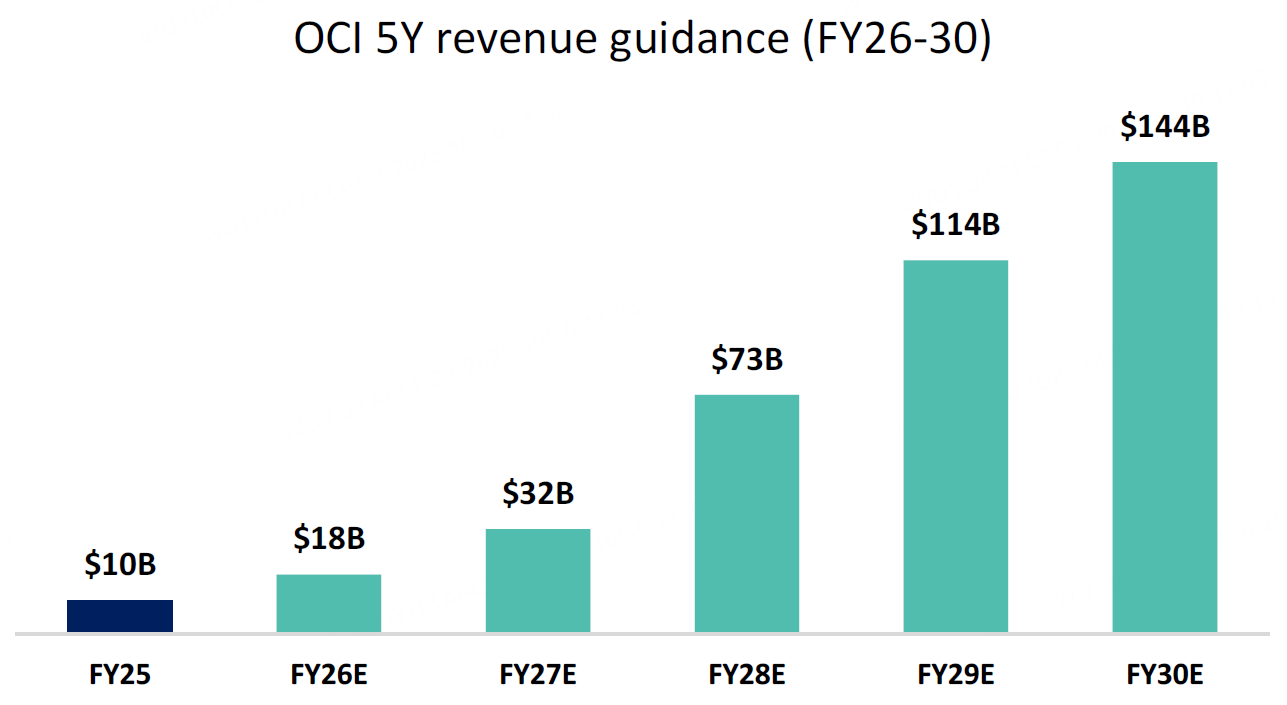

Oracle的云业务正加速演变。过去一年,公司从去年10月的长期指引起步,逐步披露多项巨额AI合同:6月30日的8-K备案显示,多笔大单将从FY28起贡献超300亿美元云收入;9月9日Q1财报则给出OCI五年指引——FY26达18B、FY27 32B、FY28 73B、FY29 114B、FY30 144B美元,年复合增速超70%。RPO(剩余履约义务)环比暴增317B美元,其中140B将在五年后确认,显示合同时效长、现金流潜力大。

这一路径是建立在独特数据中心架构和知识产权基础上。Oracle正瞄准全球最大AI训练提供商地位,借此跻身营收第三大超大规模云厂商(Hyperscaler)。关键在于“上行销售”:训练合同将带动推理服务、CPU/GPU PaaS扩展,覆盖新老客户。这标志着Oracle的第三次业务转型——继ERP/数据库云迁移、OCI CPU扩张后,AI将成为新引擎。

财务投影支持这一乐观:FY25营收573.99B美元,FY26预计670.39B、FY27 850.77B,年复合21.7%;调整后EPS从6.03美元升至FY27的8.60美元,增长27.5%。运营利润率虽从43.6%微降至41.3%,但净利率稳定在29%以上,显示效率可控。

回应市场噪音:低毛利与客户集中并非致命伤

近期新闻制造了不少恐慌,如The Information报道称Oracle AI销售毛利仅10%-20%,平均16%;WSJ则指300B美元RPO多来自OpenAI单一客户。这些担忧被夸大。

首先,低毛利源于AI训练业务的本质:它本就低于推理或传统IaaS/PaaS,但盈利空间仍足,且能打开“入口”。假设AI训练毛利从今年负15%逐步爬升至25%(参考CoreWeave当前水平),远低于微软Azure早期-68%(FY16),但随规模化、效率提升,可快速回正——Azure到FY19即达32%。微软AI业务(含Copilot和Azure推理)早期也负毛利,后期跃升30%-40%。Oracle拥有更大规模和专有IP,边际改善更快;此外,多云数据库、SaaS等高毛利板块将缓冲压力。假设OPEX年增8%(保守估计),GAAP运营利润率可保持平坦,FY26-35累计FCF达348B美元,尽管FY26-29或负87B(建厂高峰)。

其次,客户集中风险有限。OpenAI确是大单(5年期,约300B),但无法解释全部RPO——五年后部分即超其115B基础设施支出(至2029年)。OCI累计增长(FY25 10B至FY29 114B)需多源驱动,包括其他AI训练客户和主权云需求。微软避开训练业务,非因“坏生意”,而是资源分配(优先推理)、Capex担忧及监管顾虑。Oracle则借此填补空白,成为AI革命参与者,而非旁观者。

融资是另一热点。Oracle将混用客户预付款(参考CoreWeave 15%-25% TCV)、债务和供应商融资桥接Capex缺口。建厂周期短(现金支出至上线仅数月),加上预付,可将负FCF压缩至一半甚至更低。管理层风格保守,不会动股息(0.7%收益率)或大举回购。

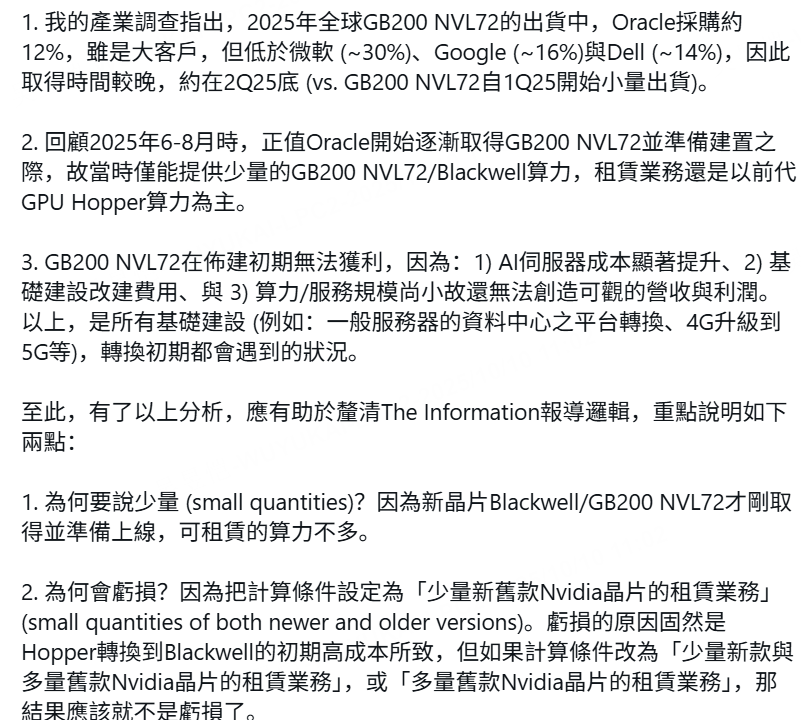

以下是郭明錤 (Ming-Chi Kuo)从半导体产业调查得出的结论,亦是亏损说法乌龙。

估值对比强化吸引力:ORCL NTM P/E 42.8x,高于Salesforce 20.1x但低于Snowflake 183.8x;EV/Sales 13.7x,PEG降至1.2x(FY27)。与 $Adobe(ADBE)$ 、 $微软(MSFT)$ 等并列,AI潜力定价合理。

FAM预期:现金流细节或解锁市场信心

10月16日的FAM是关键节点,虽针对投资者,但建议结合Oracle Cloud World全议程。预期焦点包括:

现金管理:详解Capex轻型模式、预付款机制及建厂-上线短链条,缓解FCF担忧。

盈利指引:非毛利细节,而是营收驱动EPS/EBIT增长路径。

总营收更新:OCI外,FY29/FY30整体指引可凸显SaaS/数据库稳健扩张。

新合同暗示:可能披露更多巨单,强化多客户叙事。

技术差异化:强调CPU中心OCI在主权/私有云优势,及GPU设计对AI训练/推理的竞争力。

若管理层兑现这些,股价波动或趋稳——ORCL YTD涨73.2%,远超S&P 14.8%。

投资视角

Oracle正从云转型的“滞后者”跃升为AI基础设施“第三极”,低毛利是成长痛楚,非结构性缺陷。近期噪音放大不确定性,但FAM后,清晰指引将催化上行。当前价位,26%上涨空间值得把握——适合中长期配置,风险在于Capex超支或AI需求放缓,建议逢低加仓。

精彩评论