涨跌纷纭——一周大科技表现

本周宏观主线:

美国政府停摆继续扩散影响。自10月1日陷入停摆状态,部分联邦机构停止正常运行,数据发布被延后,政府合同与项目支出被压缩。关键经济数据(比如 就业、制造业报告等)难以及时公布,市场判断的“可视性”下降,不过CPI数据在劳工部召回部分工作人员编制的情况下预定于10月24日发布(为了不对美联储造成影响)。同时,美国部分州经济已出现收缩迹象,其中加州、纽约作为规模超大的州接近拐点。

关税威胁重燃。川普在社交平台发文,针对中国限制稀土出口威胁若无解决将对中国商品加征100%关税,点燃市场对中美贸易战重启的担忧。市场可能进入 “Tariff Tumble” 阶段,即在政策突变面前容易被打断的上涨周期。在这一跌势中,科技/成长板块受冲击最大。 $纳斯达克(.IXIC)$ $纳斯达克100指数(NDX)$

目前市场上涨仍有“高质量”成分。当前上升主要由大市值、盈利能力较强、AI 驱动型公司支撑,并非全盘炒作。AMD、DELL宣布与OpenAI达成重大交易,市场对科技AI板块的偏好仍在。

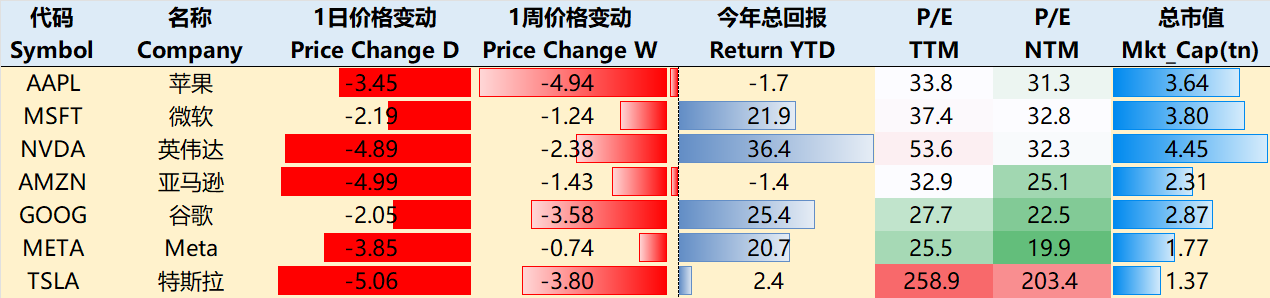

大科技本周也表现出先扬后抑的趋势,NVDA在创下新高后也开始回调,至10月10日收盘,过去一周 $苹果(AAPL)$ -4.94%, $微软(MSFT)$ -1.23%, $英伟达(NVDA)$ -2.38%, $亚马逊(AMZN)$ -1.43%, $谷歌(GOOG)$ $谷歌A(GOOGL)$ -3.57%, $Meta Platforms, Inc.(META)$ -0.74%, $特斯拉(TSLA)$ -3.80%

影响资产组合的核心交易策略——一周大科技核心观点

风浪越大,微软越稳?

宏观IT预算是微软增长的土壤。MS的CIO调研显示,2025年IT预算增长预期稳定在+3.6%,软件子行业领跑+3.8%;首瞥2026年整体加速至+3.8%,软件更猛+3.9%,且远超硬件(+1.5%)、通信(+2.5%)和服务(+2.3%),印证云迁移大势。AI/ML、安全和数字转型位居前茅,这些正是微软强项,最不易被砍。

从几个增长点来看,GenAI是杀手锏。市场预期微软2025年获最大GenAI增量份额,远超亚马逊14%;三年期37%,领先OpenAI 12%。为什么微软如此脱颖而出?起四大核心驱动力包括:

微软高度契合CIO的世俗主题,如AI/ML、安全和数字转型,这些正是其产品线(如Copilot和Azure AI)的强项;

微软的软件生态深度整合,确保GenAI无缝嵌入现有工作流,避免了企业切换成本;

其庞大产品组合覆盖从云基础设施到企业应用的全链条,触达数亿用户

微软在AI基础设施上的巨额投资——包括数据中心扩张和芯片采购——已转化为竞争壁垒。相比之下,OpenAI虽创新性强,但缺乏微软的端到端执行力。

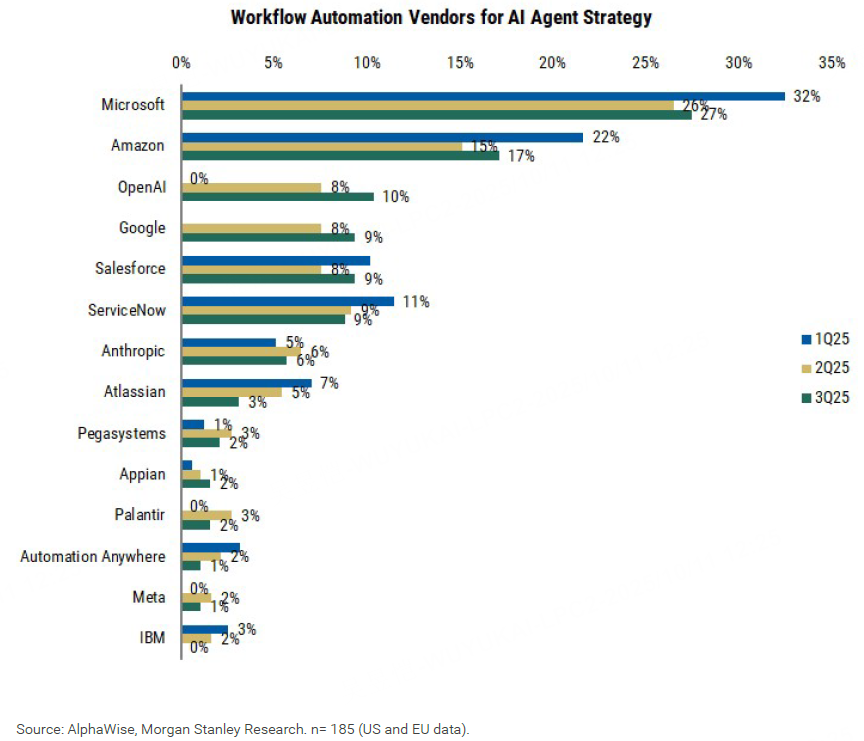

此外,微软在GenAI代理策略中的渗透率高达27%,亚马逊17%,OpenAI仅10%,谷歌、Salesforce和ServiceNow等则形成长尾。这意味着微软不只在基础设施层领先,还在应用层构建“AI代理”生态,推动自动化转型。

从近期的调研来看,Copilot许可证同比增了400%,早期用户从“全自动”幻想转向提示工程教育,Studio工具成亮点,嵌入Power BI/Azure,这也是微软放弃OpenAI大合同后,转向更多企业客户后,长期ROI更高。

Azure云增长动能目前是三家中最强劲的,其中一个重要的因素是中小企业商作为增长引擎的潜力。微软凭借产品捆绑和定制化AI代理,正逐步蚕食份额。Azure云平台实现30%增长,超出经销商预期,反映出SMB对云迁移的日益迫切;现代工作套件(包括Teams和Office 365)以18-22%增速稳健推进,支撑远程协作需求。

值得注意的是,Azure增长虽强劲,但较微软官方财报略显滞后,那是因为中小企业商在AI采用上存在“滞后效应”,因为生成式AI需要企业构建先进基础设施,如数据管道和技能培训。这并非微软的结构性问题,而是SMB成熟度的自然阶段,预计随着教育和激励机制到位,差距将迅速收窄。

从宏观层面上来看,在美联储降息预期下,中小企业信心指数回升,IT支出意愿增强。

但另一方面,突然宣布的大幅关税(100%)直接提高了市场对美中贸易对抗再升级的概率。关税与出口管制若扩大,会影响关键原材料(稀土)、高端芯片与软件出口,从而给AI基础设施(GPU/ASIC 采购、服务器)带来额外成本与获取难度,对中小企业的IT支出造成压力。而大型云厂商(AWS/Google Cloud/Microsoft Azure)与拥有自研ASIC或大采购能力的玩家将更能吸收这些冲击。

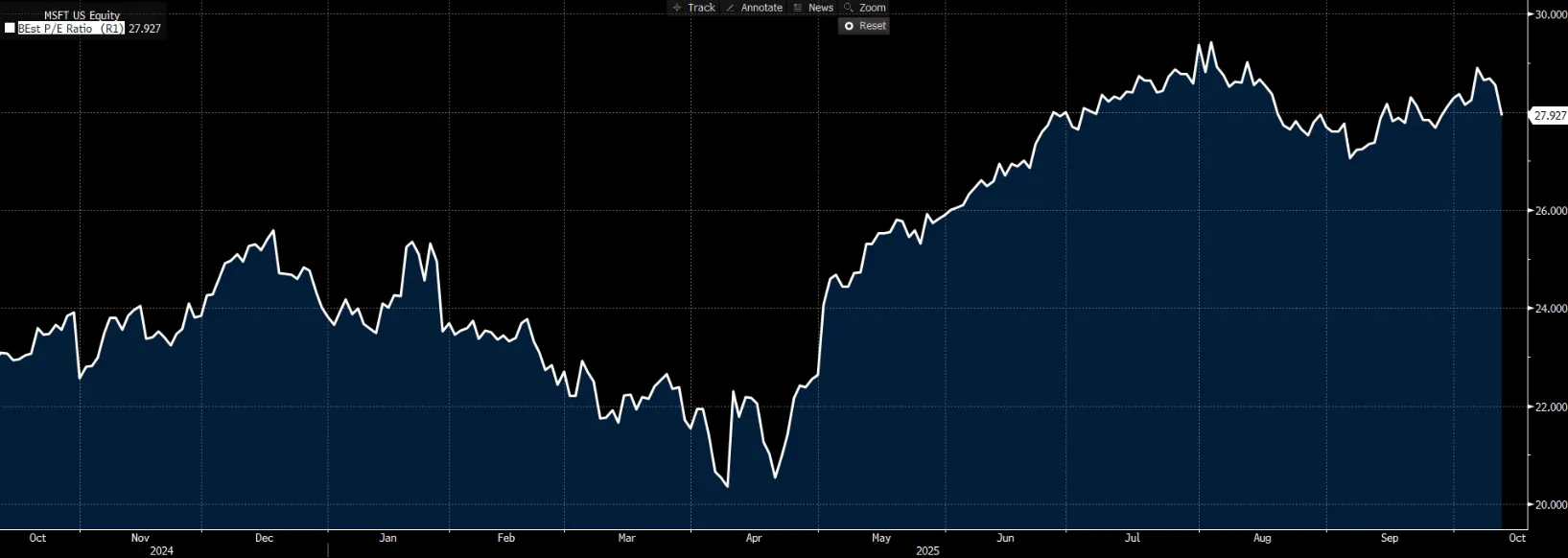

最后,从估值层面看,目前微软以33x的NTM预期市盈率交易,与大盘整体的non-GAAP平均持平;按照2027年的$19.73 GAAP EPS来算,目前仅为28x倍,意味着未来一年仍有上行空间。

期权观察家——大科技期权策略

本周我们关注:甲骨文能否突破质疑?

$甲骨文(ORCL)$ 过去一年实现了惊人的蜕变。从昔日被视为滞后于数字化转型的传统软件巨头,到如今凭借大胆长期指引、巨额AI合同以及定位AI基础设施领军者的前景。前阵的财报暴涨源自OCI(云基础设施)收入指引提升(从2025财年100亿美元飙升至2030财年1440亿美元)以及剩余履约义务(RPO)的环比跃升(从1000亿美元左右至3170亿美元)。然而,在这一强势反弹中,诸多质疑性新闻报道与卖方研究引发投资者困惑,焦点集中在利润率低迷与客户集中风险上。

The Information报道援引所谓内部文件,称AI销售额同比近三倍增长,但毛利率仅16%左右,局部低于10%。但Oracle的路径与微软Azure相似:在2016财年全球激进扩张期毛利率暴跌至-68%,计算资产强度占IaaS/PaaS收入341%。但随着增长放缓与效率释放,至2019财年反弹至32%,2022财年达62%。因此,Oracle也需要关注几点:

是否能成为超大规模云巨头,驱动EPS与FCF长期扩张;

是否从AI旁观者变身核心参与者。

下周(10月16日)的FAM大会将注入透明度,非直接披露毛利率,而是强调收入盈利性对每股收益/EBIT的拉动。更新2029财年总收入指引(超OCI)或将重申SaaS、多云数据库等非AI方面的稳健增长(20%+)。

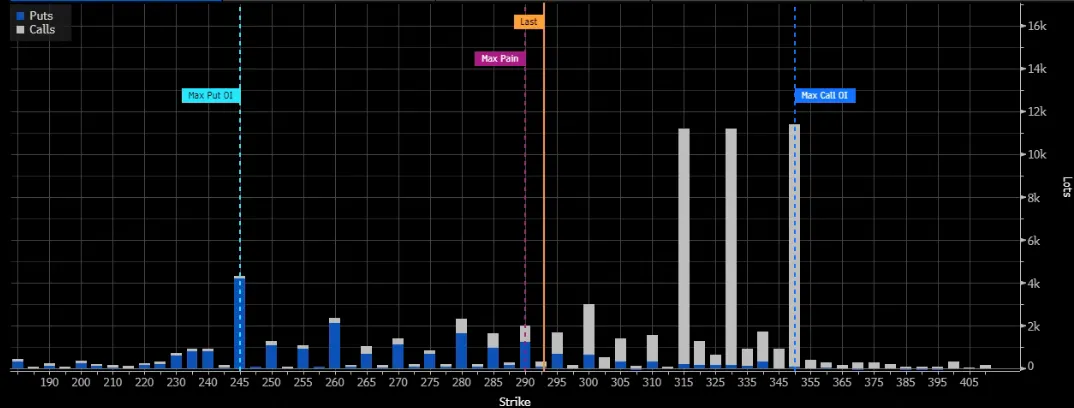

尽管10月10日科技股整体大回调,但ORCL(-1.35%)的表现优于大盘,也说明近期多头力量并不小。从期权上来看,ORCL再10月后几周以及11月均有300-350的大量为平仓订单,其中10月24日当周的315-330-350均有异常大单。

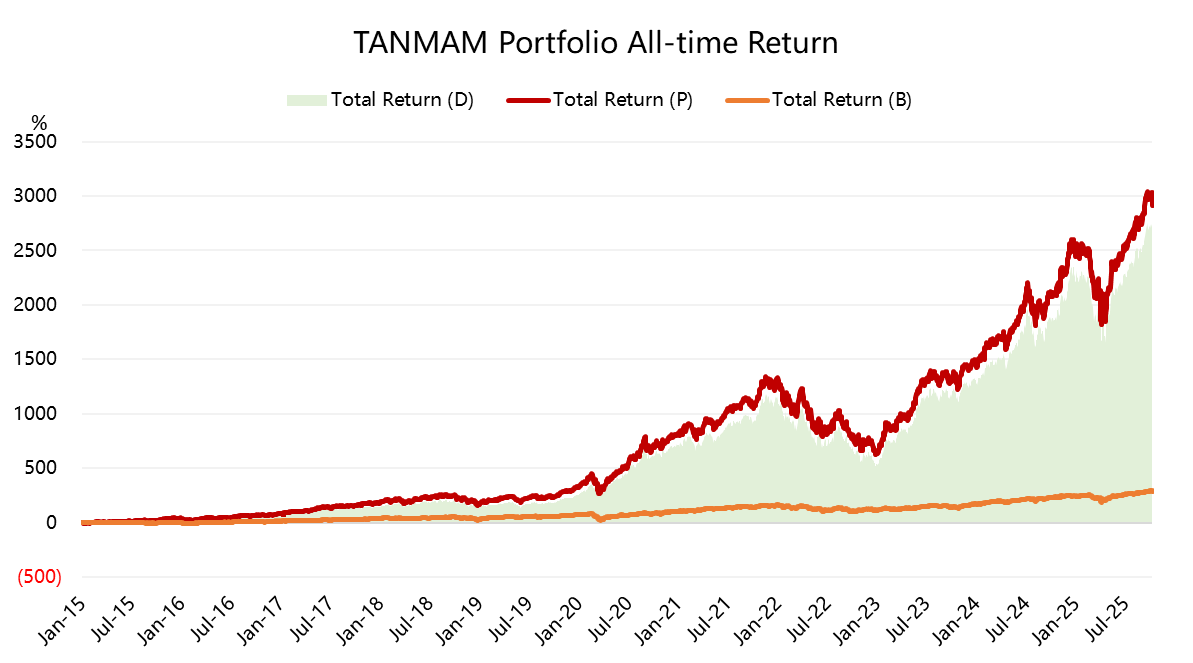

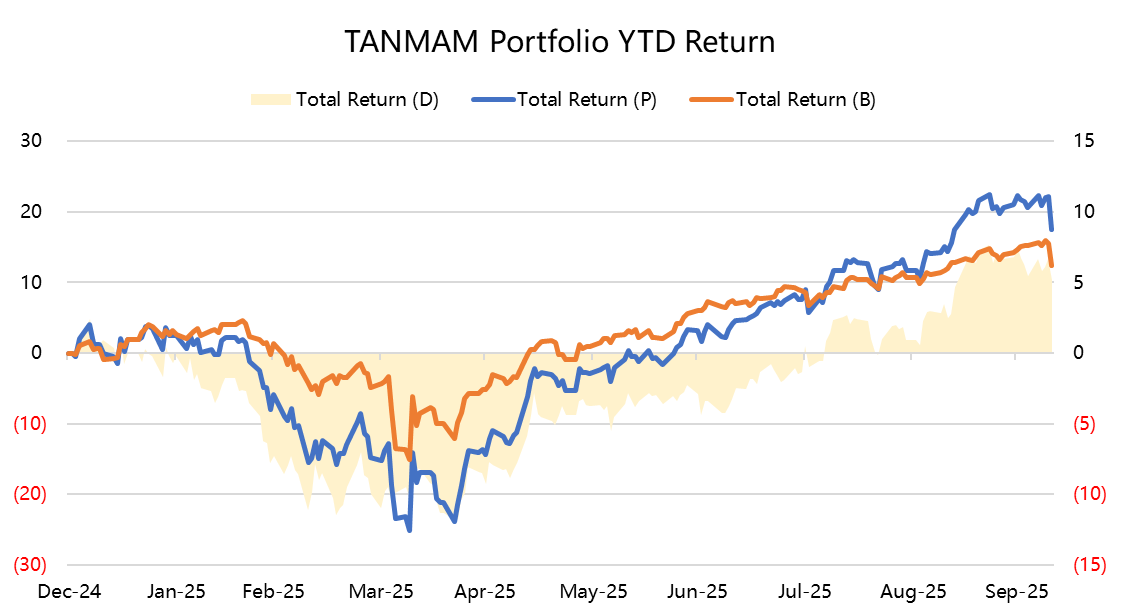

给个持仓大科技股的理由——为何"TANMAMG"组合总超大盘?

七巨头(Magnificent Seven)组成一个投资组合(“TANMAMG”组合),等权重、每季度重新调整权重。回测结果从2015年以来表现是远超 $标普500(.SPX)$ 的,总回报达到了2915.53%,同期 $标普500ETF(SPY)$ 回报282.01%,超额收益2633.52%,仍然在高位。

今年以来大科技收益再创新高,回报为17.54%,超过SPY的12.4%。

精彩评论