海西之后,港股IPO又来了个牛X公司:聚水潭

这公司头顶各种光环,坐稳扶好,享受一下金钱流入钱包的感觉:

一、公司情况

聚水潭做的是电商SaaS ERP,就是做电商的ERP的,ERP都知道吧....简单说就是帮淘宝、抖音上的大小卖家管订单、管库存的一个管家婆。

-

赛道好:中国有几千万电商卖家,ERP的渗透率才1.6%,是一片蓝海市场,有想象空间。

-

地位龙头:24年的聚水潭,市场份额24%,这个份额比第2到第5名加起来还多。客户黏性也很强,净客户收入留存率115%,这个数值非常高,说明老客户不仅没跑,还在持续加钱。这是SaaS这种订阅制模式软件,最性感的点。

总之:好赛道+好地位,公司非常牛。

二、商业壁垒

聚水潭我原以为做ERP的,没啥壁垒,仔细看发现不是:

1、技术壁垒:

能连接全球400多个电商平台,其他SaaS ERP软件不到200个,同时,2024年双11一天处理了16亿订单,系统没崩,技术底子够硬,不是随便一个小作坊就能模仿的。

2、规模壁垒:

平台上有8.84万个SaaS客户,这些客户和上下游供应商、物流商都在用它的系统,形成了一个生态。

如果是新竞争者要来进来,不仅要产品好,还得把整个生态撬动,难度极大。像地产界的明源云,生态已经做好了,新玩家想突破很难很难。

三、财务数据

好学生一个,聚水潭的财务报表非常不错。

营收从22年的5.23亿增长到24年的9.10亿 ,年增长率31.9%,毛利率从52.3%飙到25上半年的71.8% ,规模效应非常明显。

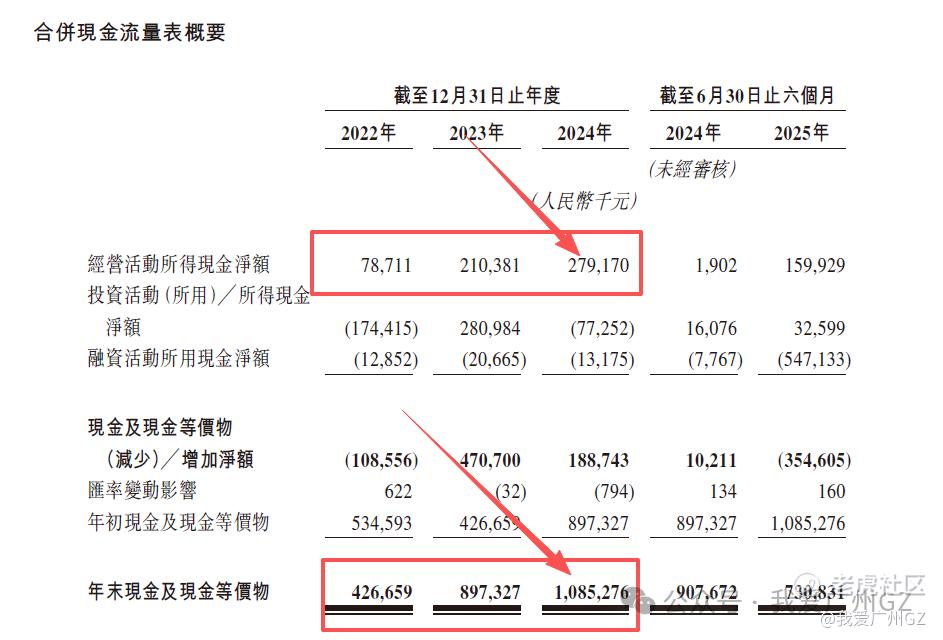

现金流:我非常看重现金流,聚水潭的现金流很亮眼!

24年实现了盈利,净利润1058万,经营活动现金流持续为正,而且在快速增长,从22年的7871万增长到24年的2.79亿 。自我造血非常不错,不是那种只会烧钱讲故事的PPT公司。

净负债一大堆,一看吓死人,资产负债表上几十亿的负债净额,仔细一看是可转换可赎回优先股,在会计上被记为负债,真是shit一样的会计准测!这块没没事,淡定。

四、发行结构

1、保荐人:中金+摩根

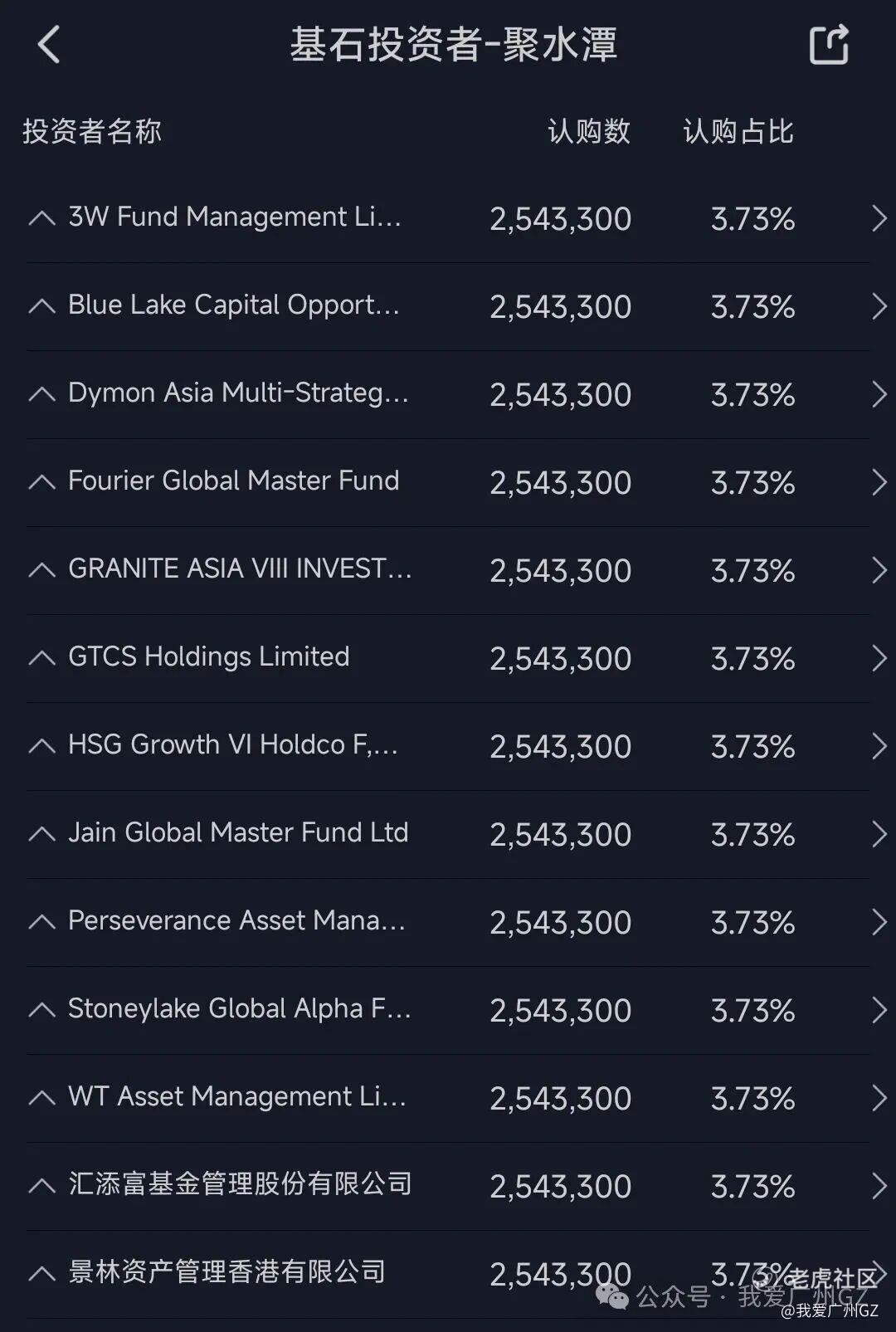

2、基石:极其豪华!配置拉满!

基石投资者拿走了48.5%的货 ,看看这基石名单:3W fund、Jain Global、Dymon Asia、景林...全是顶级玩家,几乎没有国资凑数,含金量极高。

3、绿鞋:有!

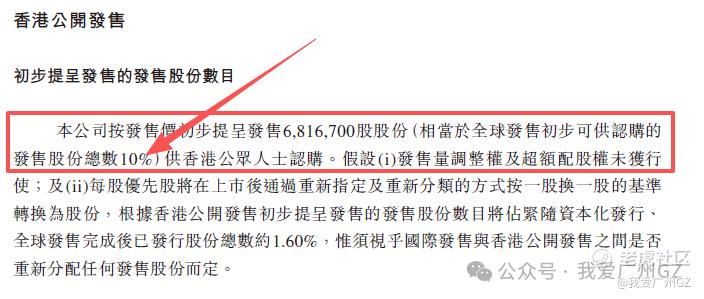

4、公开发售机制:B,10%无回拨

散户一共6,816,700股,每手100股,一共68100手,甲乙组各34000手

孖展预计1000倍左右,这个票极其优质,手数也比较多,这次很多人都能中签!

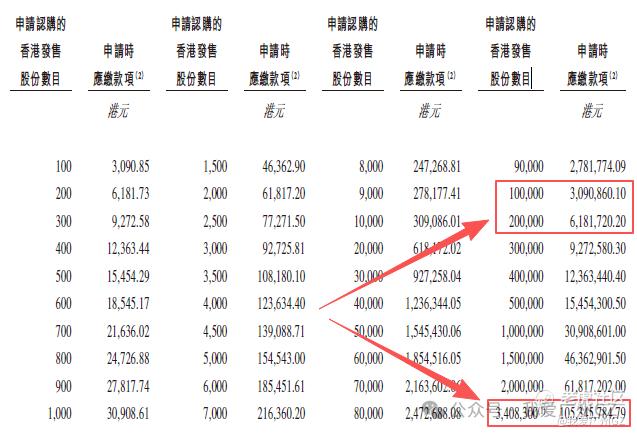

四、申购资金

甲尾需要本金31万,乙头需要本金62万,顶头槌仅需本金1000万,打顶头槌的在评论区吱一声~

这次甲尾和乙头中签率极难预计,我平铺一下都打一打。

总结:

1、公司基本面极其优质,我梭哈不带犹豫的。

2、一手金额3000港币,因为散户手数多,开盘抛压会挺大,中签后翻倍问题不大,1签赚个3000港币起步,5000也有可能。

3、货量不少,有68000手,预计本金24.7万以上融资申购,能稳中1签!

4、甲尾和乙头,我都均匀分布一些,这次很难猜甲尾乙头谁好。

后记:

有人说电商征税来袭,金蝶用友抢市场,我认为这都不是事儿,全力梭哈。

这次有6万手,我说人人都能中签,指的是主流玩家,现在还在这个市场里天天打的,本金至少20万以上,不是说1万2万本金都能中,注意下,现在1万2万的超级小散,打新市场已经不适合了

精彩评论