小核酸技术正悄悄颠覆心血管代谢领域。

诺华Inclisiran作为首个撕开慢病领域PCSK9靶向的siRNA,2021年获批上市,2024年实现7.54亿美元销售,2025Q1的2.57亿美元(同比增长72%),Evaluate Pharma预测其销售峰值有望在2033年达到26亿美元。

为什么特指心血管领域?不仅仅是因为Inclisiran珠玉在前,更是因为心血管疾病的特性,包括需要长期服药(长效sirna药物帮助提供依从性)、疾病的可选择开发迭代靶点较多(如降脂方向有APOC3、Lpa、ANGPTL3等)、传统药物控制不佳等。

近一年来,全球小核酸药物的BD交易和M&A在明显增加,MNC显著加强了对这个领域的投入。

仅仅盘点国产siRNA管线的出海就如数家珍,包括舶望制药与诺华的首次和扩大交易、瑞博生物和BI的关于MASH领域合作开发、靖因药业与CRISPR Therapeutics合作和迈威生物的双靶点siRNA的Newco。

展望海外,一些小核酸的先驱们也用实实在在的临床数据,正在不断打破传统用药的限制,创造出广阔的增量治疗市场。

01 APOC3 ASO的突破

Ionis Pharmaceuticals的靶向载脂蛋白C3(ApoC3)反义寡核苷酸药物Tryngolza为严重高甘油三酯血症(sHTG)患者提供了一种全新的治疗选择。

高甘油三酯血症在日常生活中比较常见,大多数患者处于“无症状”的状态,而sHTG不同,它是一种有明显症状的疾病(持续或反复的严重慢性症状),其中最致命的风险是急性胰腺炎(AP),表现为突发持续剧烈上腹部疼痛,迅速进展为多器官损伤、感染性休克及死亡;对于sHTG患者,KOL和临床研究估算急性胰腺炎年发病率约为20%,而患者在首次发作AP后,复发AP风险显著增加。

目前sHTG的主流药物为贝特类药物(如非诺贝特、苯扎贝特等),降低TG水平30%~50%并减少AP风险,但针对重度患者、肝肾功能不佳患者和经首次AP发作后患者,创新药物需求凸显。

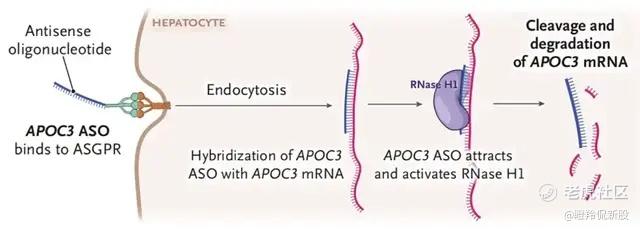

Ionis的Tryngolza反义寡核苷酸(ASO)通过连接子共价结合 GalNAc3实现肝细胞靶向递送,结合ApoC3 mRNA并实现降解,从而实现降低血清Apoc3蛋白水平。

(Tryngolza作用机理)

2025年9月初,Tryngolza针对sHTG患者的CORE/CORE2研究取得成功,在第6个月时经安慰剂校正后的空腹甘油三酯(TG)平均降幅高达72%,降低患者急性胰腺炎85%的风险,并且拥有良好的安全性和耐受性。

CORE/CORE2是两项2:1随机对照研究,分别纳入617名和446名患者,患者接受4周一次50mg和80mgTryngolza的治疗,评估与安慰剂相比sHTG患者(TG>500毫克/分升)的疗效,主要终点为第6个月时甘油三酯相对于基线的百分比变化,次要终点为第6个月和第12个月时血脂和脂蛋白参数的百分比变化、第12个月时急性胰腺炎(AP)事件等,患者在整个治疗期间需接受标准的降血脂治疗。

在第6个月时,在CORE研究中,50mg和80mg剂量的Tryngolza经安慰剂校正后的甘油三酯平均降幅分别为63%和72%;在CORE2研究中,50mg和80mg剂量剂量的降幅分别为49%和55%,所有p值均<0.0001。

住的注意的是,与安慰剂组相比,Tryngolza组严重不良事件(SAE)的发生频率更低。

据美国银行的预计,sHTG美国市场机会可达100亿美元,并预测Tryngolza在美国的销售峰值为10亿美元,有过AP发作史患者群体是Tryngolza更容易攻克的细分市场。

02 Lpa siRNA静待突破

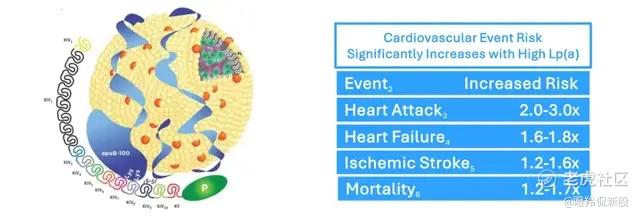

脂蛋白(a)同样是一个极为性感的潜力开发靶点,Lp(a)已被证明是动脉粥样硬化性心血管疾病(ASCVD)的独立因素,数据显示全球超过20%的人口Lp(a) 水平升高,目前仍无任何特异性降Lp(a)药物获批,潜在市场空间广阔。

(图源:摩根士丹利)

在Lp(a)降解领域,主流竞争的分子形式分别为小分子和小核酸药物,近来小分子药物的BD交易热度更火(两笔20亿美元的交易:默沙东*恒瑞、阿斯利康*石药),不过进度最快的Lp(a) 小核酸资产将在2026年率先迎来三期撞线。

(图源:摩根士丹利)

以目前的PCK9、烟酸等疗法只能降低大概20-25%的Lp(a)水平,对心血管风险因素影响不明确;而现有已有二期临床数据的靶向Lp(a)疗法来看,礼来每日口服的Muvalaplin能提供76%的降幅,而诺华ASO疗法Pelacarsen可提供约80%的降幅,后续安进的Olpasiran、礼来的Lepodisiran和Silence的Zerlasiran等siRNA疗法均有望提供高达95%的降幅。

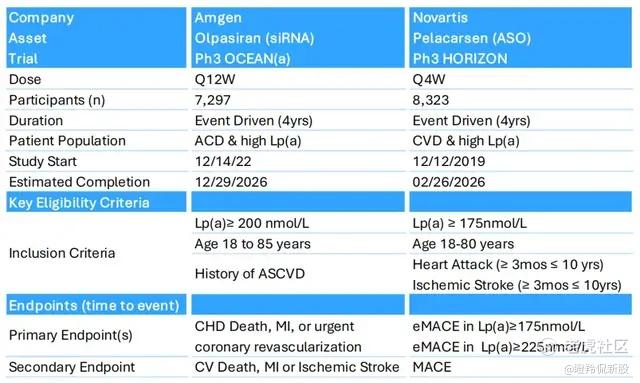

从目前管线进度和竞争格局来看,诺华ASO疗法Pelacarsen将在在2026H1公布三期临床数据,而安进的Olpasiran的三期研究有望在2026H2公布。

以两者的二期数据来看,安进的Olpasiran更备受市场期待,在第48周时4个剂量组Lp(a)降低65–101%,其中每12周注射一次的225mg组安慰剂校正后降幅-101.9%,到96周仍维持-36.4%(停药后);诺华Pelacarsen二期研究显示,20mg-60mg每4周一次给药最高Lp(a)降幅为72%,提升给药频次后20mg每周给药Lp(a)最高降幅达到80%。

(图源:摩根士丹利)

以安进的Olpasiran和诺华的Pelacarsen三期设计对比来看,安进的Olpasiran最终选择了12周一次给药,而诺华选择了4周一次;另外,安进的研究选择了更高的Lp(a)纳入阈值;同时诺华的主要终点根据基线Lp(a)水平进行分层,而安进的主要终点则不包括卒中。

尽管目前看起来安进的Olpasiran似乎更有竞争力,但诺华Pelacarsen的三期撞线也非常具备里程碑意义,这代表Lp(a)降解疗法对心血管疾病的开创性治疗地位,摩根士丹利预计Pelacarsen的销售峰值为15亿美元,而Olpasiran为21亿美元。

03 更多心血管疾病的siRNA在路上

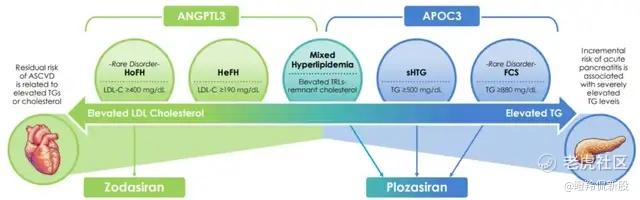

ANGPTL3(血管生成素样蛋白3)同样是小核酸药物开发热门的靶点,ANGPTL3是LPL天然的抑制剂,抑制ANGPTL3的功能可以抑制脂蛋白脂肪酶以及内皮脂肪酶,从而降低LDL-C(低密度脂蛋白胆固醇)、VLDL-C(极低密度脂蛋白胆固醇)、HDL-C(HDL-C)以及TG(甘油三酯)水平,具备“广谱降脂”特征。

从临床进度来看,Arrowhead的Zodasiran(TRiM递送)目前正在进行临床三期,礼来的Solbinsiran(GalNAc肝靶向)已经完成临床二期,而舶望制药BW-00112也正在推进临床二期。

Zodasiran在针对混合性高脂血症患者的2b期临床(90%以上已接受他汀类治疗)也交出了非常亮眼的成绩,在每个季度给药一次,按3:1患者随机分组(50mg、100mg和200mg),患者甘油三酯降幅最高达到63%,并且观察到其他血脂指标全面改善。另外观察到200mg剂量组肝脏脂肪含量减少28%。安全性方面,总体耐受性良好,不过200 mg组糖化血红蛋白(HbA1c)短暂升高和泌尿系感染发生率略高,提示糖尿病相关风险。

另外,ANGPTL3 siRNA除了“广谱降脂”特征外,亦有较好的延展性,从Arrowhead提供的这张图可以看到,其未来有望与PCSK9抑制剂或他汀联用,进一步降低LDL-C及ASCVD患者的残余风险。

抗凝药物的迭代也是siRNA药物开发的热门方向,众所周知阿哌沙班/利伐沙班是全球TOP10药物榜单的常客,但目前也面临专利到期的挑战,目前FXI抗体已经展现出降低出血风险与更优依从性(月制剂)的优点,FXI siRNA在给药频次更少、更好降低血栓事件&减轻出血风险等层面提供差异化选择。

目前FXI siRNA开发进度方面,靖因药业SRSD‑107和瑞博生物SR‑059均处于临床二期,尚未有完整和大样本的临床数据,不过siRNA药物提示构建至少季度给药一次甚至半年给药一次,相对FXI抗体有一定依从性的碾压优势。

结语:诺华Inclisiran撕开了心血管代谢疾病一道口子,并且用令市场惊叹的销售放量从PCSK9单抗中抢到了一块可观的市场,这也给后续在心血管领域积极开发的小核酸药物打了一个样。

APOC3、Lpa、ANGPTL3、FXI等市场潜力巨大的心血管领域靶点众多siRNA管线正在路上,每一个靶点有资产三期撞线,不仅涉及某一个心血管细分赛道的药物迭代和派生增量大市场,还将引爆整个小核酸技术领域。

小核酸的大时代,正在到来。 $Ionis Pharmaceuticals, Inc(IONS)$ $Arrowhead Research Corporation(ARWR)$ $诺华(NVS)$

精彩评论