$广和通(00638)$ 朋友们,最近的新股市场真是“你方唱罢我登场”,一支接一支的让人眼花缭乱!前两天小新聊完了电商SaaS ERP提供商聚水潭,今天就接着把目光投向物联网赛道,带大家深入剖析即将上市的 “通信连接专家”—— 广和通(00638.HK),看看它能否在众多新股中脱颖而出!

一、公司基本面:全球模组龙头的二次上市答卷

1. 公司简介:30 + 行业的物联网 “连接器”

广和通成立于 1999 年,总部位于深圳,是全球第二大无线通信模组提供商,2024 年以 15.4% 的市场份额仅次于移远通信。公司核心产品涵盖数传模组、智能模组及 AI 模组三大类,并延伸出端侧 AI、机器人等定制化解决方案,业务覆盖汽车电子、智能家庭、消费电子等 30 余个行业,堪称物联网时代的 “基础设施供应商”。

在细分领域,公司更是形成 “两冠一亚” 的竞争格局:智慧家庭市占率 36.6% 全球第一,消费电子(平板、笔记本)市占率 75.9% 全球第一,汽车电子市占率 14.4% 全球第二。客户名单包含全球前三大 PC 厂商、国内 8 家头部车企等行业巨头,合作周期普遍超过 8 年,客户壁垒显著。

2. 招股核心信息:折价空间与发行细节

作为 A+H 二次上市标的,广和通此次招股关键信息如下:

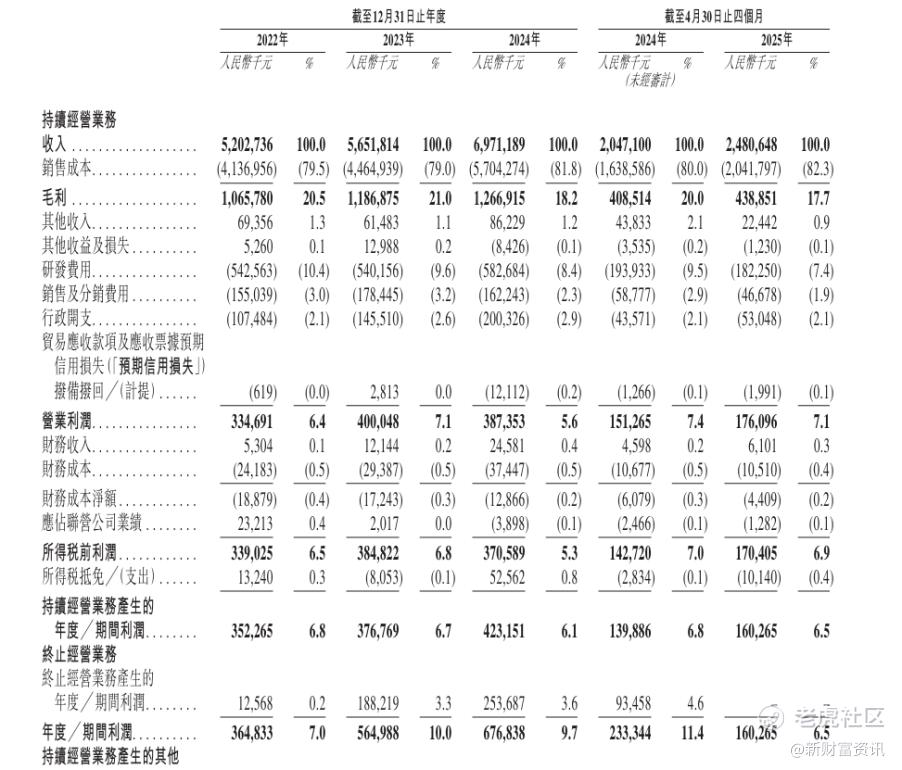

3. 财务分析:短期波动下的核心韧性

公司财务数据呈现 “长期增长、短期调整” 的特征,2022-2024 年基本面稳健:

• 营收利润双增:营收从 52.03 亿元增至 69.71 亿元,复合增长率 14%;净利润从 3.65 亿元增至 6.77 亿元,盈利能力持续提升;

• 2025 年中期调整:上半年营收 37.07 亿元(同比 - 9.02%),归母净利润 2.18 亿元(同比 - 34.66%),主要因出售锐凌无线车载前装业务所致;剔除该影响后,主营业务收入同比增长 23.49%,净利润增长 6.54%,核心业务韧性凸显;

• 产品结构升级:智能模组成为增长引擎,2024 年销量 753.4 万个,均价 485.1 元,2025 年前四月收入占比达 61.3%,显著高于数传模组 81.1 元的均价,带动产品附加值提升;

• 盈利质量提示:毛利率呈下滑趋势,从 2023 年的 21.0% 降至 2025 年(截至4月30日)的 17.7%,反映行业竞争加剧压力;同时前五大客户收入占比超 63%,客户集中风险需警惕。

二、业务介绍:IoT 全场景的赋能逻辑

广和通以 “模组 + 解决方案” 双轮驱动,将无线通信技术渗透至 30 + 行业的核心场景,形成多领域协同发展的格局:

1. 核心支柱:三大模组的应用版图

• 数传模组:2024 年销量 3759.2 万个,主打性价比,为智慧零售 POS 机、消费电子设备提供基础连接能力,是公司收入基本盘;

• 智能模组:集成应用处理器与操作系统,支持边缘计算,广泛应用于车载终端、安防摄像头,2025 年前四月贡献超六成收入,是利润核心;

• AI 模组:嵌入 NPU 加速器,主攻端侧 AI 推理,赋能机器人环境感知、自动驾驶定位等高端场景,年增长率预计达 40%,是未来增长突破口。

2. 场景落地:从家庭到工业的全覆盖

• 智慧家庭与消费电子:凭借 75.9% 的消费电子市占率,为笔记本、智能家居设备提供连接方案,支撑全球 36.6% 的智慧家庭终端联网;

• 汽车电子:推出 4G/5G/V2X 多系列车规级模组,服务比亚迪、蔚来等车企,覆盖车载前装与后装市场,市占率仅次于高通;

• 工业与新兴领域:为工业互联设备提供生产监测、设备维护的通信支撑,为农业机械提供精准种植定位服务,还通过 5G 模组赋能远程医疗、智慧城市灯杆等新场景。

三、投资亮点:折价之外的三重核心价值

1. 行业红利:物联网与 AI 的双重风口

全球物联网连接数预计 2025 年突破 750 亿个,无线通信模组作为核心硬件,市场需求持续扩张。同时,端侧 AI 技术加速渗透,公司提前布局 AI 模组与解决方案,与英特尔联合推出全球首批 5G 模组,手握 371 项发明专利,研发人员占比达 67.9%,技术储备领先同业。募资净额 55% 将投入 AI 与机器人技术研发,进一步强化技术壁垒。

2. 折价安全垫:跨市场套利空间显著

35% 的 AH 折价率为打新提供天然安全垫。参考近期 A+H 股天岳先进(折价 33%)的上市表现,虽首日涨幅有限,但稳定的折价空间降低了破发风险。若招股期间 A 股股价上涨至 33 元以上,折价优势将进一步扩大,打新收益预期提升。

3. 中签率优势:资金分流下的入场机会

此次招股与热门新股聚水潭形成资金冲突,预计分流 4000 亿申购资金,广和通孖展规模或降至 1000 亿左右,超购倍数约 400 倍。按 18 万投资者申购测算,一手中签率约 15%,申购 500 手可稳中一手,显著高于同期其他新股的中签难度。

四、风险提示:不可忽视的四大不确定性

1. 地缘政治与政策风险

公司海外收入占比约 60%,其中中国台湾市场占 35.7%,美国市场占 10.9%。当前中美贸易摩擦升级,美国对无线通信模组的国家安全审查趋严,若政策进一步收紧,将直接影响海外业务开展。2025 年上半年出售车载前装业务已显现此类风险冲击。

2. 行业竞争与盈利压力

通信模组行业集中度高,前五大玩家占据 76.1% 市场份额,广和通与移远通信的 “两强争霸” 加剧价格竞争,导致毛利率从 2023 年的 21.0% 降至 2025 年上半年的 16.42%。同时,存储芯片等核心组件依赖外购,近期芯片价格上涨进一步挤压利润空间。

3. A 股股价波动风险

AH 股价格存在联动效应,截至 10 月 14 日,广和通 A 股已因市场情绪下跌 4.6%。若招股期间 A 股股价跌破 28 元,港股折价优势将被削弱,甚至引发打新情绪逆转,这也是本次打新的核心变量。

4. 发行机制与流通风险

本次采用机制 B,公开发售占比 10% 且不设回拨,流通盘达 16.4 亿港元,较普通新股更大。同时基石投资者以国内机构为主,国际资本参与度低,可能影响上市后股价流动性。

五、操作建议:分级策略应对市场变量

1. 申购评级与资金分配

• 保守型投资者:建议现金参与,不要浪费手续费;

• 进取型投资者:给予 “选择性布局” 评级,可投入 50-100 万资金(约 500 手)确保中签,同时预留资金应对 A 股股价异动;

• 禁止操作:不建议乙组申购,预计乙头仅中签 1-2 手,资金效率过低,且可能因流通盘大导致变现困难。

2. 关键观察指标

• A 股股价:招股截止前若 A 股站稳 33 元以上,可上调至 “积极申购”;若跌破 28 元,立即停止申购;

• 孖展数据:若孖展超 500 倍,需警惕中签率低于预期;若低于 300 倍,则安全边际提升;

• 市场情绪:关注中美贸易摩擦相关新闻,若出现政策利好可追加申购。

3. 上市后操作策略

首日开盘若涨幅超 15%,建议立即止盈;若破发幅度不超 5%,可持有观察 1-2 个交易日,依托 AH 折价空间等待反弹;若破发超 8%,果断止损离场。长期来看,需跟踪智能模组收入占比与 AI 业务进展,作为持仓决策核心依据。

最后,小新在这里祝各位朋友手握好运筹码,脚踩锦鲤光环,每一次打新都能精准命中,每一支新股都能顺遂中签!盼您持仓飘红节节高,收益涨势不停歇,新股缴款喜上眉梢,落袋为安笑开颜 —— 打新路上,好运常伴,签运爆棚,盈利满满!

精彩评论