当所有人都在追捧Labubu时,就是它的“高光时刻”?已经有偏空头的投资报告出炉。

资本市场,最危险的三个字从不是“暴跌”,而是“见顶”。

伯恩斯坦最近的一份报告给出了一个冷水浴般的结论——**泡泡玛特被高估了18%,评级Underperform(跑输大市),目标价225港币。他们说:“Behind the toothy grin, when will the bubble burst?”——在灿烂笑容的背后,泡沫何时破裂?

Labubu的盛宴,正在接近尾声?

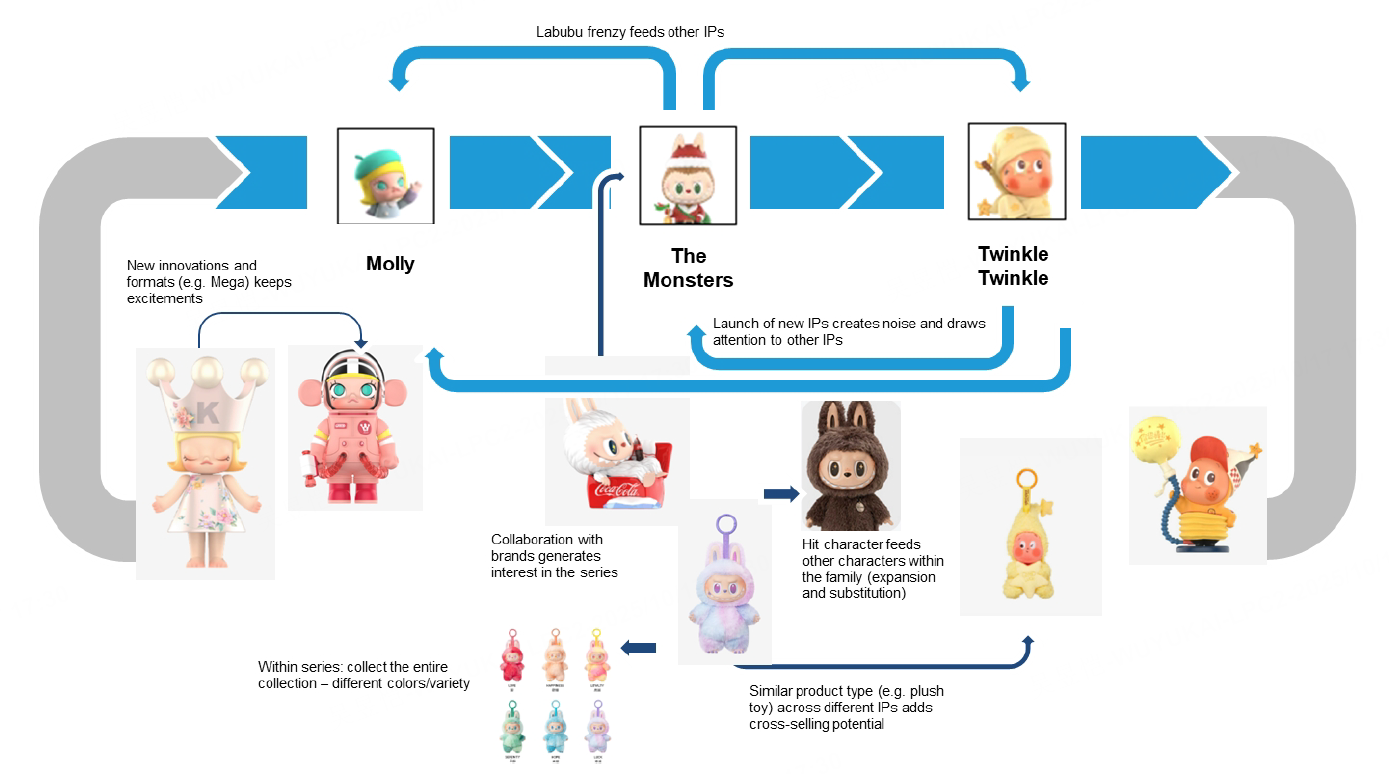

泡泡玛特的崛起几乎是一场奇迹。Labubu从“小众潮玩”一路卷成“全民符号”,二级市场一度成交火爆,热度能和乐高掰手腕。

但盛宴往往结束得悄无声息——从今年6月开始,Labubu的交易价、成交量、搜索热度,齐齐掉头向下。

国内Qiandao平台上,Labubu 1.0和2.0的均价环比下降约 50%,部分稀有款甚至暴跌70%;

美国StockX市场上,“Toffee”和“Soymilk”也分别跌了58%和43%;

交易量更糟——Qiandao上每日成交笔数较峰值腰斩一半。

原本靠“饥饿营销”撑起的稀缺溢价,如今被产能扩张稀释殆尽。市场开始撤退,热度降温比谁都快。

热度见顶:数字世界里最早的警报

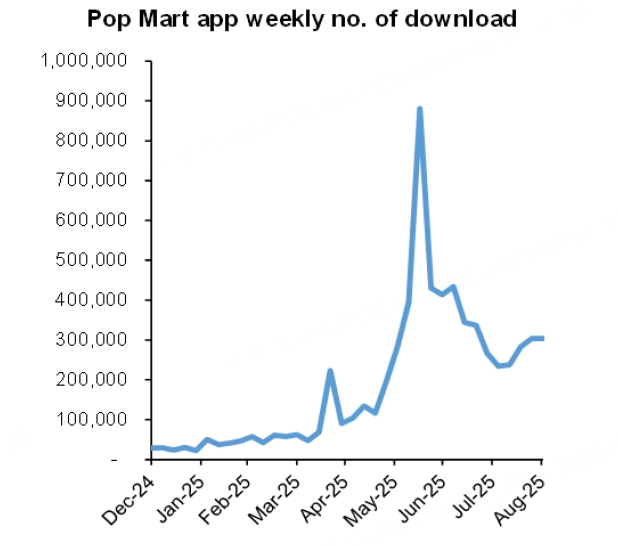

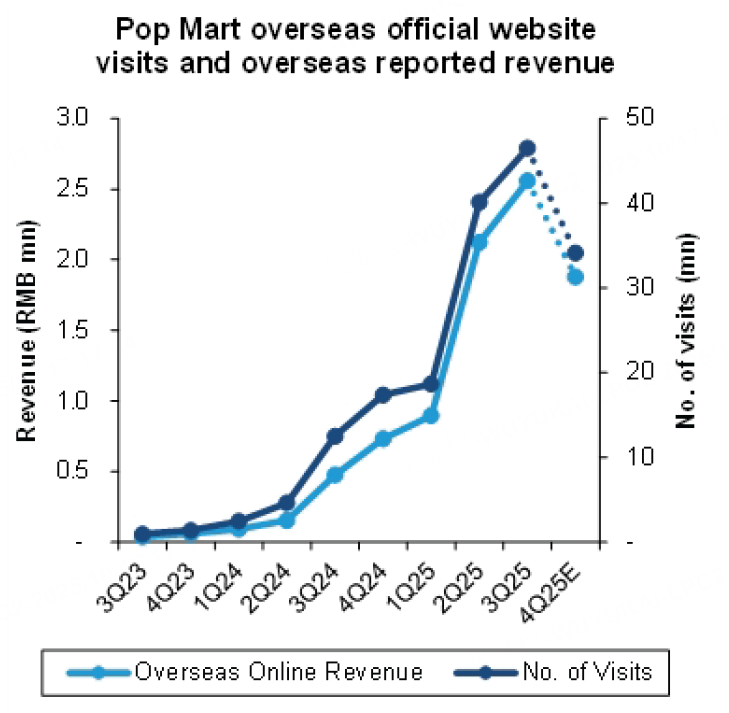

要看一家公司未来,最先要看的是流量。而泡泡玛特的数字热度,从夏天就开始熄火。官网访问量、App下载量、活跃用户数,6月见顶后连续四个月下滑;海外官网流量仅为乐高的40%,但估值却几乎持平;Google Trends、微博、B站、小红书的Labubu搜索量,自7月起平均下滑80%以上。

流量的背离通常会领先销售2~3个季度,这意味着Q4可能是泡泡玛特最后一个“漂亮季度”。

中国市场已饱和,海外看落地

国内的城市门店扩张,已经开始“踩到自己的脚”。一线城市过百家店,饱和程度堪比喜茶;渠道增速放缓、私域活跃度仅+8%,连“盲盒复购率”都开始掉。

与此同时,假货、仿款、供给膨胀正在侵蚀品牌溢价。阿里上一个Labubu卖几块钱,二级市场信仰还能撑多久?

海外市场呢?确实有增长,但成本高、文化门槛厚。Labubu在东京涩谷火过一阵,可火爆度比泡泡玛特自己预期的要短。跨文化的潮玩叙事,本就不是简单的移植工程。IP周期是流星型而非常青型。

伯恩斯坦把玩具周期分为三类:

流星型(Shooting Star):红极一时,迅速凋谢;

投机波型(Speculative Wave):有泡沫、有周期,起伏剧烈;

常青型(Evergreen):像乐高、Hello Kitty那样,可代际传承。

泡泡玛特显然是第二种,像当年的Beanie Babies、Funko Pop一样,它靠情绪起飞,也注定被情绪消耗。“流星的轨迹越亮,坠落的时间越快。”

估值:一场用梦想堆起来的泡泡

来看一组核心假设

指标 | 市场共识 | Bernstein预期 | 差异 |

2026年营收 | RMB 456亿 | RMB 418亿 | -8% |

2027年EPS | RMB 14.8 | RMB 12.2 | -17% |

当前市值 | USD 49bn | 合理估值 USD 40bn | -18% |

如果维持现在的增长曲线,到2027年泡泡玛特的市值将超过乐高。问题是,要支撑这种估值,他们每年得卖出1.5亿个Labubu——相当于全球15至40岁人群里,每三个人买一个。

这是信仰密度的物理极限的讨论。

目前其2025年EV/EBITDA 29.8倍,高于中国同行如名创优品(18.5倍),但低于全球IP巨头如Netflix(44.7倍)或三丽鸥(44.8倍)。PEG 0.7倍对应34% 2025-2027年EPS复合增长,看似便宜,但中国消费股市盈率与增长高度相关,IP分层差异大(游戏IP 3.0-3.5倍PEG,玩具低于1.0倍)。

如果给1倍PEG(18倍NTM+1),泡泡玛特盲盒优势优于传统玩具,但保守于数字平台。为何?常青IP创建未验证、单一IP集中风险。目前估值像耐久品牌,却无相应历史——孩之宝(15.0倍)或美泰(11.1倍)ROE更好(2025年预计76%和1% vs. 泡泡玛特的255%,但后者靠Labubu)。

目前来看,泡泡玛特的风险不对称凸显,上行空间有限,下行。

基础情境下:2026/2027年营收增长31%/21%,利润率降32%,18倍估值=目标价225港元(-18%)。

熊市情景下:增长15%,利润率回2024水平,15倍估值=目标价114港元(-58%)。

牛市情景下:增长38%/24%,利润率34%,20倍估值=目标价303港元(+11%)。

上行仅11%,但下行更猛烈

泡泡玛特是一个典型的审美泡沫故事。它抓住了年轻人孤独的情绪,造出了一个被拟人化的情感消费品。但所有依赖“情绪流量”的商业模式,都逃不过一个宿命:

当注意力消退,增长神话也会崩塌。

精彩评论