美东时间周三盘后, $特斯拉(TSLA)$ 即将公布2025财年第三季度财报。这一次,市场不再只看交付表,而是在等待答案——特斯拉的“第二曲线”,是否真的开始了。

当销量看似强劲、利润却持续下滑,我们需要深思:

交付的繁荣,究竟是需求的错觉,还是周期的喘息?

利润率的滑坡,是价格战的余震,还是结构性拐点?

自动驾驶出租车与人形机器人,真的足以重塑一家汽车公司的估值逻辑吗?

特斯拉正处在一个危险而迷人的时刻。它不只是汽车制造商的试金石,更是人工智能时代最具争议的象征。当资本与技术的赌注越来越高,这场财报,不只是季度总结——而是一场关于未来的投票。

美股投资网团队成立于美国硅谷,投入超百万美元招聘哈佛、清华、港大的数据科学研究员,以及谷歌Meta工程师,从2008年开始就专注于打造可媲美高盛、摩根士丹利等华尔街投行级别的AI量化软件工具,并免费开放给全球美股投资者使用,只需登录官网 StockWe.com

美国热线 626 378 3637

申明:本研究报告不对特斯拉财报公布后,股价走势进行预判,我们只对掌握到的客观数据进行点评分析,不构成任何投姿建议! 现在特斯拉股价靠近历史高位,财报公布是涨跌是非常难预判!

汽车业务:强劲交付的“代价”与Q4隐忧

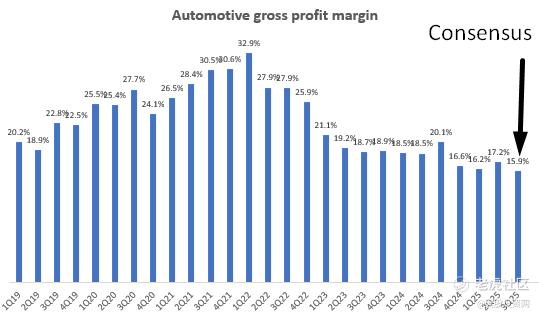

特斯拉即将在美股盘后公布2025年第三季度业绩。根据华尔街分析师的普遍预期,本季度营收约为266亿美元,营业利润15.8亿美元,汽车业务毛利率预计为15.9%,每股收益约0.55美元,自由现金流11亿美元。

这组数字看似稳健,但背后隐藏着“提前透支”的隐忧。

第三季度,特斯拉总交付量环比大增29%,表现强劲。然而,这一增长并非来自自然需求,而是一次“被动爆发”。由于美国联邦电动车税收抵免政策的调整,消费者被迫在政策截止前抢购以锁定优惠。换句话说,第三季度的热卖,实际上是对第四季度的提前预支。

多家机构已指出,随着税收红利的消失和现有Model系列在当前价格下的饱和,Q4交付量可能急剧放缓,甚至跌破33.3万辆。这将是财报电话会上最受关注的话题之一——管理层如何看待年内剩余时间的需求趋势?

在销量上扬的背后,利润率正经历前所未有的挤压。为支撑销量,特斯拉在第三季度进一步加大降价力度。

其旗舰车型Model Y推出低价版本,售价下调约15%;在英国市场,租赁费率更是一度下砍40%。这些策略成功拉动了订单,却也让汽车业务毛利率跌至15.9%的历史新低。

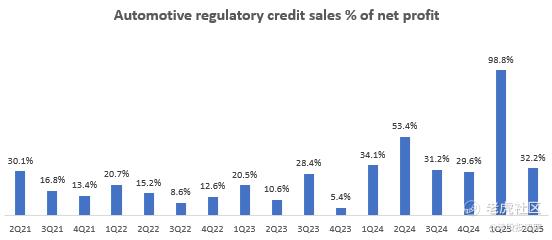

与此同时,另一项更深层的挑战正逐步显现——监管信贷收入的消失。自2025年第四季度起,特斯拉将不再享受CAFE碳排放信贷的出售收益。要知道,这部分纯利润一度占到公司净利润的三成。监管信贷的“断流”,叠加价格战的代价,使得特斯拉在利润端的压力陡增。

从市场层面看,特斯拉似乎陷入了一个熟悉的悖论:销量越高,利润越薄。Q3的繁荣数字背后,可能是管理层不得不在增长与盈利之间艰难权衡的结果。

能源业务:被忽视的利润“奶牛”

当汽车业务承受毛利下行的阵痛时,特斯拉的能源与储能业务却悄然崛起,成为新的利润支撑点。

数据显示,截至2025年第二季度,特斯拉能源部门的毛利润约为8.46亿美元,利润率超过30%,几乎是汽车业务的两倍。更令人关注的是,这一板块上半年仅贡献约12%的营收,却带来了高达23%的整体利润,显示其高质量盈利属性。

核心增长动力来自两个方面。

首先是4680电芯的规模化突破。德州超级工厂已将单体电芯的生产成本降至行业最低区间,解决了早期良率瓶颈,使特斯拉在电池领域拥有更高的自给能力。

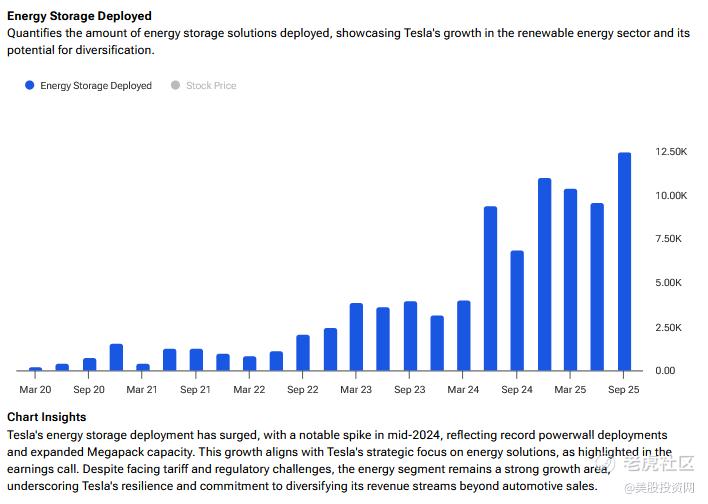

其次是储能系统的需求爆发。无论是家庭级Powerwall还是工业级Megapack,订单均出现显著积压。2025年上半年,公司储能装机容量同比增长近50%,达到9.6 GWh,为历史最高。

从部署数据来看,特斯拉的储能装机量自2023年以来呈加速态势,2024年中期出现显著跃升,并在2025年再创新高,单季度部署容量逼近12.5 GWh。这一趋势与德州超级工厂4680电芯量产及Megapack扩产节奏高度契合,显示公司正逐步从“造车公司”向“能源平台型企业”转型。

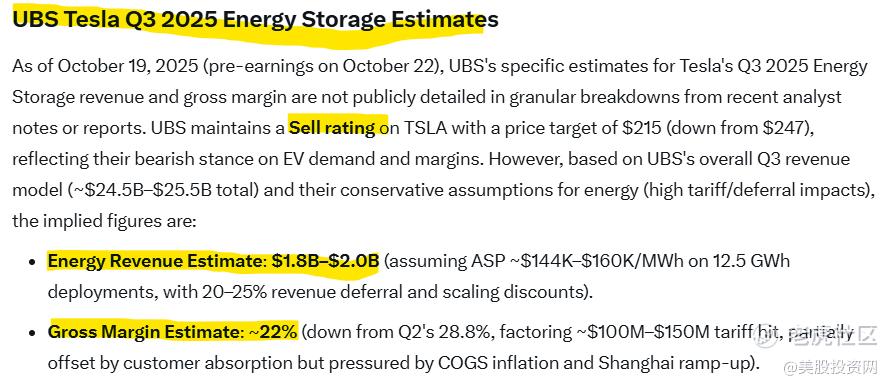

值得注意的是,机构预期亦印证了这一趋势。UBS(瑞银)在10月19日的研报中预计,特斯拉Q3能源板块收入将在18亿至20亿美元之间,毛利率约为22%,虽较Q2的28.8%略有下滑,但依然远高于汽车业务水平。瑞银指出,能源板块正成为特斯拉新的结构性支撑,部分抵消汽车业务利润下滑的影响。

这意味着,特斯拉的“能源故事”正从边缘业务转向核心增长极。随着储能产能释放、订单兑现,能源部门未来可能贡献特斯拉总收入的20%、利润的三分之一以上。在马斯克描绘的AI与机器人宏图之外,这一板块提供了真实、可持续的现金流支撑,也或将成为即将公布财报中被低估的亮点。

根据美股大数据 StockWe.com 统计整个华尔街机构交易员的百万千万期权订单,以及机构在暗池主力资金买卖情况,截止10月21日,机构对于这次财报涨跌的看法没有头绪,比例差不多,明天10月22日财报收盘前,我们会继续统计

未来核心:自动驾驶与机器人

如果说能源业务是现实的利润来源,那么自动驾驶与机器人,则是特斯拉未来估值的“信仰支柱”。在特斯拉的战略版图中,Robotaxi与Optimus人形机器人、代表着公司从电动车制造商向“实体人工智能(Embodied AI)平台”的转型方向。

在自动驾驶出租车领域,特斯拉已迈出关键一步。公司目前已在德克萨斯州奥斯汀试运行Robotaxi服务,并在亚利桑那州和内华达州获得测试许可。马斯克重申,目标是在2025年年中于奥斯汀正式推出付费Robotaxi服务,并预计到2026年底实现规模化盈利。这一业务的意义远不止于运输,它代表着从“卖车”到“卖公里”的商业模式转变。

与此同时,特斯拉正在研发专用车型“Cybercab”,预计2026年投产,定价约3万美元。

Wedbush 的 Dan Ives 估算,特斯拉在 AI 与 Robotaxi 上的机会本身就至少价值 1 万亿美元;他并称该板块将率先“解锁”公司估值的下一阶段。

摩根士丹利将“Tesla Mobility/Robotaxi”视为公司中长期核心利润池:2040 年车队规模约 750 万辆、每英里收入约 1.46 美元、EBITDA 率约 29%,并据此构建长期估值情境。

在另一条战线上,人形机器人项目Optimus正逐渐进入量产倒计时阶段。特斯拉已基本敲定V3版本的设计方案——拥有更灵巧的“人类级双手”,每条手臂搭载26个执行器。

据美股投资网了解到,公司已向中国发出约500万台执行器的巨额订单,这意味着Optimus的生产准备进入最终阶段。按照规划,V3版本将在2026年开启大规模生产,五年内年产能有望达到百万台。

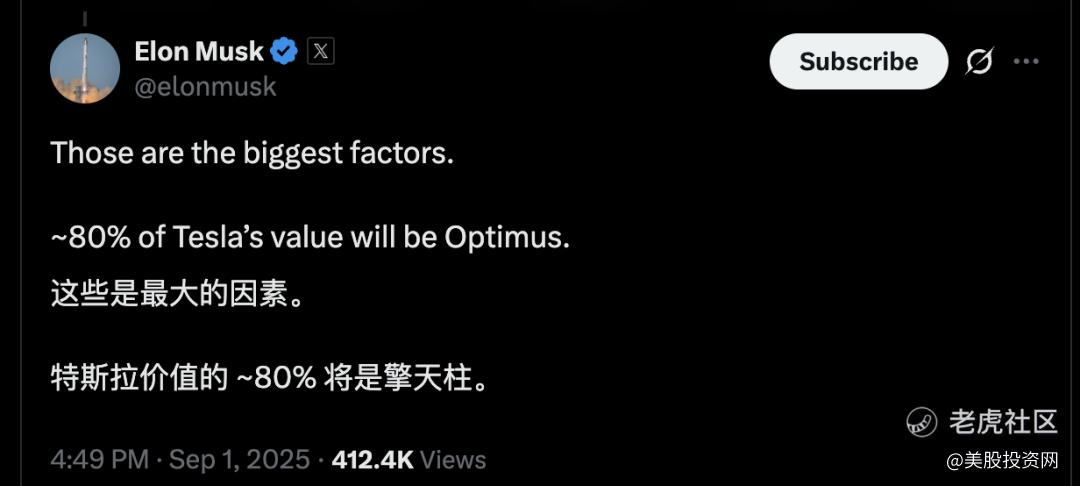

马斯克多次强调,Optimus将是特斯拉“最有价值的产品”,长期可能代表公司80%的整体价值。

与此同时,全自动驾驶(FSD)软件也在加速商业化。特斯拉目前提供一次性付费和订阅两种方式,月活用户数量持续增长。投资者普遍关注的是FSD在中国与欧洲市场的监管进展——一旦取得审批,特斯拉即可在更广阔的区域实现自动驾驶功能的付费部署,从而打开新的经常性收入来源。

华尔街多头集体唱多

尽管短期利润率承压、交付增速放缓,但华尔街认为当下的周期波动只是短期噪音,而人工智能与机器人业务的复利故事,才是特斯拉真正的估值核心。

本周一,“木头姐”凯西·伍德(Cathie Wood)在社交平台 X 上点名批评两家华尔街最具影响力的代理顾问公司——Glass Lewis 与 ISS,称它们“完全不了解推动自动驾驶出租车与人形机器人发展的技术融合”。她重申自己对特斯拉长期增长潜力的坚定信心。

伍德表示,ARK Invest 预计特斯拉未来十年可实现 EBITDA 年均增长 41%,相当于十年利润增长 30 倍。她认为,这种增长若能兑现,其经济影响将远超企业层面——“它将显著提高全球生产率、拉动实际 GDP 增长,并使交通事故死亡率降低 50% 以上”。

她同时呼吁,应限制被动投资者(passive investors)的投票权,认为“被动投资浪潮已走得太远”,传统机构对技术变革缺乏理解,资本决策权应更多交还给懂科技、敢冒险的主动投资者。

与伍德立场一致的,还有特斯拉的“超级多头”——Wedbush 证券资深分析师 Dan Ives。

Ives 近日再次上调 TSLA 目标价至 600 美元,并维持“跑赢大盘(Outperform)”评级。他认为,市场严重低估了特斯拉的 AI 转型潜力——在 FSD 算法、Dojo 超算与机器人业务的推动下,特斯拉正从一家制造企业转型为“AI 驱动的出行与实体智能平台”。

Wedbush 在最新报告中指出,特斯拉的 AI 与 Robotaxi 业务将成为 2026 年前后的核心战略支柱,仅 FSD 与 AI 出行服务的潜在价值就可支撑 1 万亿美元市值。

报告还提到,在特朗普Z府第二任期内,监管框架可能加速松动,FSD 商业化步伐将显著提速。在最乐观的“牛市情景”中,特斯拉市值有望在 2026 年初突破 2 万亿美元,并在 Robotaxi 与 Optimus 实现量产后,进一步冲击 3 万亿美元。

摩根士丹利认为,未来 15 年,“Tesla Mobility(特斯拉移动出行)”将成为公司最具利润潜力的板块。

根据其模型,到 2040 年,特斯拉 Robotaxi 车队规模或达 750 万辆,单车每英里收入 1.46 美元,EBITDA 率 29%。若这一模式成功落地,TSLA 的长期目标价可上看 800 美元。

从 ARK 到 Wedbush,再到摩根士丹利,逻辑惊人一致:特斯拉正从“电动车周期”迈向“AI 驱动的出行与机器人平台周期”。这也是为何,尽管短期财务表现波动,华尔街的多头依然坚信——特斯拉的故事,远未讲完。

估值:在理性与信仰之间

资本市场正在重新定义特斯拉:这不再是一家汽车制造商,而是一场 AI 革命的先行者。

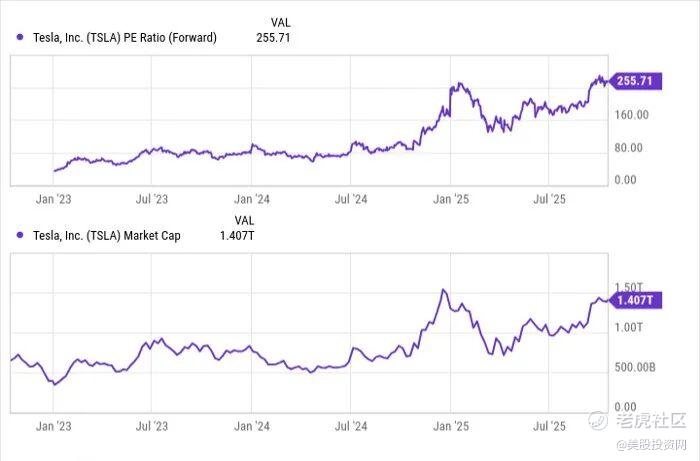

特斯拉的 12 个月预期市盈率(P/E forward)约为 255 倍,远高于科技板块与汽车板块的中位数 18.7 倍。市场愿意为每 1 美元的特斯拉盈利支付约 12 倍于传统车企、近 3 倍于主流科技股的价格。按传统估值逻辑,这一水平显然偏离常态;但在 AI 叙事主导的资本环境中,它又具备某种合理性。

若剔除市场对 Robotaxi 与 Optimus 两大业务的预期,仅以电动车与电池主业定价,特斯拉合理的溢价应在同业中值的 352% 左右。

换算后,其一年期预期 P/E 约 84.5 倍。以 Capital IQ 预计 EPS 1.97 美元计,合理股价应为 166.47 美元,总市值 5400 亿美元。然而,截至 10 月中旬,特斯拉的实际市值已达 1.46 万亿美元。换言之,约 9200 亿美元的价值来自尚未兑现的未来——来自 AI 与 机器人。

这并非单纯的高估,而是资本对“实体智能革命”的提前折现。Wedbush、摩根士丹利与 Ark Invest 普遍认为,特斯拉正处于“由制造转向智能服务”的临界点。

Wedbush 测算,仅 Robotaxi 一项业务即可贡献 1 万亿美元估值;摩根士丹利预测,到 2040 年,Robotaxi 车队可达 750 万辆,EBITDA 率 29%,其利润潜能将媲美整车业务。

而在更远的未来,ARK 的预测更为激进——到 2030 年,全球自动驾驶出行市场(TAM)规模或达 10 万亿美元,特斯拉有望占据 10% 份额。若成真,单是 Robotaxi 板块就足以支撑今日整体市值。

与此同时,Optimus (擎天柱)人形机器人也正成为另一个资本“锁仓叙事”。多家投行预计,其潜在市场规模在 4000 亿至 6000 亿美元之间。马斯克认为,Optimus 将是特斯拉“最强大的产品”,长期价值或超过整车业务。一旦进入量产周期,凭借 AI 算法、芯片与机械整合的垂直体系,特斯拉有望形成超越传统制造业的复合利润结构。

当然,这一切的前提是——执行力。投资者信任马斯克,因为他过去几乎从未被长期证明是错的。从 SpaceX 到 Starlink,再到能源与储能,马斯克在多个“不可能”的行业完成商业闭环。正如彼得·泰尔所言:“永远不要与马斯克对赌。”

在理性与信仰的边界上,特斯拉仍是华尔街最具争议、也最具想象力的标的。投资者并非为今天的交付数据定价,而是在为 2030 年的 AI 生态下注。资本或许会波动,但属于 AI 特斯拉的时代,显然才刚刚开始。

精彩评论