荷兰抢夺中国上市公司闻泰科技旗下的“安世半导体”的新闻,很多人应该都知道了。

相比之前很多套路的“限制”,这次就是明目张胆的抢夺——事情大体上是荷兰政府剥夺了闻泰科技对安世半导体的控制权,仅保留其股东的经济收益权,并撤换中国籍CEO,要求任命外国籍CEO及增加外籍董事。

安世半导体在之前已经被闻泰全资收购,所以它是一个属于中国上市公司的全资子公司,所以在13日和14日,市场给了2个跌停。

一家公司发生如此大的“地震”,意味着它可能是一次机会,也可能是一个深不见底的坑。

闻泰科技的“值捞率”到底是高还是低?

这要综合多方面去判断,接下来我们分为五个部分去讨论:

1.荷兰出手“抢夺”的根本动机,很多人都没搞清楚。

2.国与国之间的谈判中,闻泰科技/安世半导体处于什么样地位?

3.安世半导体如果被分拆,那么国内还有多大价值?

4.估值额外的打折:安世半导体的下游客户能不能保住?

5.从更长期的角度,闻泰科技有没有价值?

一、荷兰的动机

这个世界时时刻刻在告诉我们,它就是由大量的草台班子组成的。闻泰科技这次遇到的危机的原因,在网上有很多的说法,其中有两个“未经官方证实,但和实际情况部分能对上”的消息,值得我们注意。

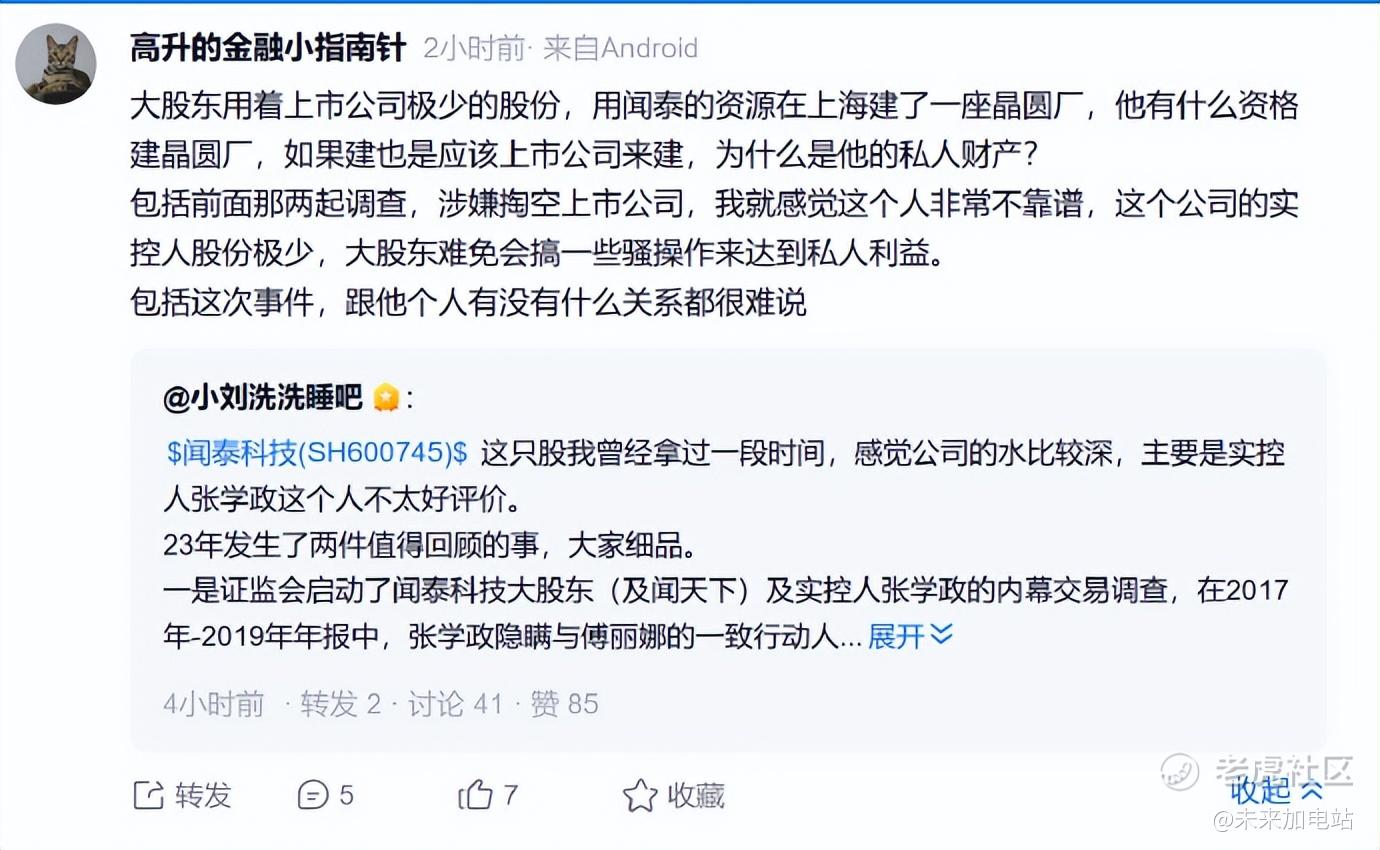

从目前网上的讨论来看,事情最初的导火索可能是在闻泰科技的一名股东身上。

好几个雪球网友分别从自己不同的角度发布了对此事件的看法,他们的看法中,共同的一点就是都认为闻泰科技的这位股东,用着上市公司极少的股份,用闻泰的资源在上海建了一座晶圆厂。

这件事在很多闻泰的小股东眼里来看是不合规的,因为他们认为这座独立的工厂使用了安世半导体的技术,所以要建也应该由闻泰去建。说白了就是,在地缘政治敏感时期,任何不规范操作都可能被无限放大,成为对方“夺权”的借口。

而荷兰的动机,也是出于这个理由——据媒体报道,荷兰政府接管安世半导体的“官方理由”,被包装成“保护企业连续性”的紧急措施。卡雷曼斯在致众议院的信中指控了这位股东“将安世的产能、财务资源和知识产权不当转移到其拥有的外国实体”。而荷兰媒体NRC披露的法庭记录显示,核心证据是安世向鼎泰匠芯下达的2亿美元晶圆订单——远超其实际需求的7000万至8000万美元。

所以在谈判的时候,双方眼里对方都是“有理亏之处”的,这意味着一面倒的情况,不太可能会发生。

这一点很重要,因为这意味着外部的力量加入进来解决纷争时,也更容易去讲道理,从而让事情尽可能向好的一面发展。

二、国与国之间的谈判中,闻泰科技/安世半导体处于什么样地位?

先说国内,安世半导体在国内并不是数一数二的,它是众多公司中的一个。闻泰科技收购之前,安世半导体的经营状况并不算好,这家公司现在能赚钱,主要依靠的是国内的供应链和订单,极大降低了成本。

但在国外,安世半导体是非常重要的汽车零部件供应商——安世半导体被禁止出口后,德国经济部长公开呼吁欧盟介入调解,强调汽车产业关乎数百万就业岗位。 法国财政部长则警告,芯片短缺可能蔓延到消费电子领域。 这些声音反映出欧洲内部的焦虑情绪正在升温。

这意味着,安世半导体对荷兰,甚至欧洲的影响,比中国要大得多。

这对于想在闻泰科技上“捞一把”的投资者来说是好消息,因为最终谈判结果,可能要比市场预期的好。

对于荷兰来说,这个事情不可能彻底翻脸,因为全球知名的光刻机龙头ASML就在荷兰,光刻机作为中国目前“还相对落后”的赛道,它对稀土的需求量也非常大,只要荷兰的高层还有一点理性,就不会选择为了这安世半导体和东大撕破脸皮。

对于东大来说,如果安世半导体就这么被夺走了,这可能会给国际社会一个错误的信号,导致其他国家也纷纷有学有样。

所以闻泰白白丢掉安世半导体海外部分的情况应该不太可能会发生。

这里有三个案例需要我们去参考:

第一个案例是TikTok,在美国的强大压力下,宁愿关闭也不肯卖,这毫无疑问是一个正面案例。

第二个案例知道的人就比较少了,赛微电子在2015年以约6.62亿瑞典克朗收购了Silex 98%的股权(次年收购剩余股权),实现了控股。但是自2020年起,瑞典Silex与北京子公司之间的技术出口和合作申请被瑞典监管机构否决,双方技术合作被迫中止。

2025年7月,赛微电子主动出售了瑞典Silex的控制权,持股比例降至45.24%。公司公告明确表示,此举是为了应对复杂国际政经环境,避免潜在减值风险。

第三个案例就更有意思了,是闻泰科技自己的:

早在2021年8月,安世半导体通过收购NWF(Newport Wafer Fab)母公司100%股权,完成了对这家英国最大芯片厂的全资控股。彼时,NWF已资不抵债,安世作为其最大客户和债权人,实现了战略性收购。然而,仅9个月后,2022年5月,英国政府依据当年1月才生效的《国家安全和投资法》,行使法定追溯权,对这笔“旧交易”启动了审查。到了2022年11月,英国政府正式强制要求安世剥离至少86%的股权。最终,安世半导体于2023年11月与美国威世公司达成1.77亿美元出售协议,2024年3月完成交割。

所以,闻泰有值得捞的潜力,但其中风险也是不能忽视的,最好市值再多打下来点,增加下“值捞率”

三、安世半导体如果被分拆,那么国内还有多大价值?

在2025年上半年战略调整完成后,闻泰科技的营收几乎全部来源于安世半导体。此前占比较高的ODM业务已被出售,而其他业务(如光学模组)的占比非常小,不足5%。

所以可以认为,闻泰科技=安世半导体。

安世半导体具体的营收方面,作为闻泰科技的核心资产,也是全球领先的分立与功率半导体IDM龙头。2024年,其净利润为22.97亿元。进入2025年,增长态势依旧,上半年实现净利润12.61亿元,同比增长17.05%。有券商分析预测,其2025年全年净利润有望超过30亿元。

安世半导体利润那么多,为啥闻泰科技每个季度利润只有2个亿多?

原因在于闻泰科技的ODM业务(现已剥离)是亏损的,第二季度净亏损6.85亿元。

闻泰科技2025H2的净利润4.73亿,加上亏损的6.85亿,那差不多11亿多,基本合理。

剥离亏损ODM业务后,机构预计闻泰科技2025年利润18.69亿,2026年利润25.57亿,2027年利润31.10亿,这就看起来非常不错了。

现在,最重要的部分来了——因为荷兰的抢夺,所以闻泰科技会丢掉20%的产能和对应营收,这部分还有多大价值?

国内产能:东莞黄江工厂(全球最大封测中心)、上海临港12英寸晶圆厂

产品:标准半导体分立元器件(如小信号二极管、晶体管)、车规级功率器件

海外产能:德国汉堡晶圆厂、英国曼彻斯特晶圆厂

产品:宽禁带半导体(SiC、GaN)、高压GaN晶体管、硅基功率器件

这两部分有没有协同/上下游关系?

答案是有的——有两部分:

技术流转:海外晶圆厂(如德国汉堡、英国曼彻斯特)在新技术和新工艺上取得突破后,会向国内的制造基地进行技术转移,利用国内的成本和规模优势进行大规模量产。

分工配合:海外的晶圆厂生产出晶圆后,其中一部分会运送到国内(如东莞封测中心)进行封装测试,完成最终产品的制造。

所以一旦国内禁止出口,那么会有多大影响?

这要看国内部分能否独立运作:

封装与测试属于完全可以独立的,安世半导体80%的封装产能位于中国大陆。

晶圆制造属于具备相当能力,正加速补强,目前国内已有产线,并且某股东投资的上海临港12英寸车规级晶圆厂是提升自主性的关键布局。(这似乎也是本次事件问题的所在)

研发和技术方面,就主要依赖海外了。

所以从这个角度来看,国内部分还是可以运转并赚钱的,但肯定要打折扣。

研发和技术方面就是很大问题了,但在短期内可能看不到影响。

假设荷兰真的把海外部分全部抢走了,闻泰科技剩余国内业务还能有多少估值?

在被冻结事件影响前,安世半导体盈利能力稳健。2025年上半年,其净利润为12.61亿元。我们可以此作为基准,推估其全年正常利润潜力约25-30亿元。

保守假设海外市场总计贡献约45%的利润。那么,上半年约12.61亿的利润中,海外部分约为 5.7亿元。这部分利润因订单受阻而直接面临风险。

那么在国内业务方面,上半年约 6.9亿元 的利润得以保留。更重要的是,国内需求旺盛,能够形成有效对冲:

订单转移:安世半导体的部分海外产能停滞,已导致全球车规级芯片出现200亿元的市场缺口。下游客户为保障供应链安全,正积极寻找替代供应商,这为国内产能创造了重要的替代机遇。

国内需求旺盛:公司管理层曾表示,2025年第三季度半导体业务订单环比仍在增长,特别是中国区的国产化订单增长显著。工业和AI电源相关的需求也非常强劲,上半年同比增长超16%。

在海外订单受阻的背景下,安世半导体依托国内业务,全年有望为公司贡献约12亿至15亿元人民币的利润。

如果参考友商新洁能,目前市场给30倍估值,那就是360-450亿市值。

闻泰科技现在市值460-500亿,说明目前市场定价,就还挺理性的。

现在的估值谈不上“低估”,值博率高不高,不能从公司运营和财经角度分析了,得从“国家博弈”角度去分析。

四、估值额外的打折:安世半导体的下游客户能不能保住?

企业都是由人组成的,尤其是“身在其位”的人,他们会从最保险的策略出发去应对安世半导体的事件。

因为自己的工作是自己的,闻泰遇到的问题是闻泰的,所以对于企业内部负责采购的人来说,无论是从保住自己工作的角度出发,还是从企业本身的需求出发,都不太可能会一直等着闻泰解决安世半导体的问题。

所以接下来闻泰的客户们,大概率会尝试找更多的后备供应力量,而这很有可能会在未来的业绩中体现。

这一部分的预期调整,应该可以通过降低后续三年预估的PE来体现——市场给后三年26/20/15倍估值,那么后续可以降到23/17/12倍估值。

五、从更长期的角度,闻泰科技有没有投资价值?

长期角度来看,闻泰科技有价值,但可能不如友商。

因为从部分投资者,甚至基金经理的角度来说,一个不可靠的实控股东,是会成为投资对象“一票否决”的原因。

闻泰的这位,在网上主要被批评什么呢?

被批评作为上市公司实际控制人,在资本市场上有明确的违规记录,这些行为直接损害了公司治理的基石和中小股东的信任。

一个最典型的例子,是他隐瞒与股东傅丽娜等人的一致行动关系,导致闻泰科技2017年至2019年年度报告存在重大遗漏,被上交所公开谴责。

再加上闻泰的股民怀疑体外公司存在不合规获取技术(很多股民认为这技术本应是闻泰的,而不是他自己公司的),所以舆论上就对他很不友好。

说实话,但凡有一些坑股民和投资者的“前科”,往往还会有第二次、第三次、第四次.....

所以闻泰科技(安世半导体)要捞也只能捞短期的,从当下的情况来看,暂时不合适长期持有。

(完)

按照惯例,先聊聊上一轮对于零跑汽车估值,以及D19车型销量的投票的情况:

从投票来看,大部分人对零跑的估值还是比较保守的。D19车型方面,认为能成为爆款的,以及认为市场竞争过于激烈的人数上没差多少。

这意味着市场对零跑是不是“已经成功”这件事,还没达成共识。

最后,分享定期追踪的相关公司:

精彩评论