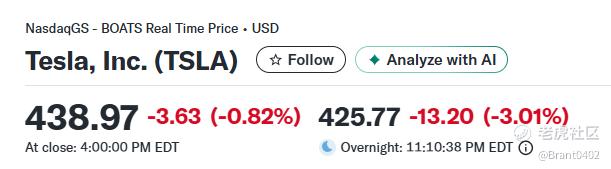

在连续两个季度营收下滑后, $特斯拉(TSLA)$ 终于在第三季度迎来了反弹。但这份来之不易的增长,却伴随着利润的急剧下滑和投资者的冷淡反应:周三盘后股价下跌3.01%至425.77美元。

这一次,马斯克交出了一份复杂的答卷:汽车卖得更多了,钱却没多赚;成本飙升,AI芯片与机器人项目成了最大“黑洞”。而在华尔街眼中,这位“钢铁侠”似乎又在为更远的未来烧钱。

一、营收重回增长轨道,但利润大幅缩水

第三季度,特斯拉营收达281亿美元,同比增长12%,高于市场预期的263.7亿美元,终结了连续两个季度的同比下滑。

但净利润仅13.7亿美元,同比暴跌37%,每股收益为0.39美元(调整后0.50美元),远低于分析师预期的0.56美元。

数据一览:

指标

Q3 2025

同比变化

备注

总营收

281亿美元

+12%

连续两季下降后回升

净利润

13.7亿美元

-37%

利润被成本侵蚀

每股收益EPS(调整后)

0.50美元

低于预期

市场预期0.56美元

汽车营收

212亿美元

+6%

价格战压缩毛利

汽车积分收入

4.17亿美元

-44%

政策红利减少

能源业务营收

34.2亿美元

+44%

占比提升至四分之一

造成利润下滑的主要原因有三:

1、车辆售价下调——推测是为了应对正迅速抢占市场份额的中国电动车制造商。

2、运营支出增加50%,部分原因在于公司加大了对人工智能及其他研发项目的投入。

3、美国电动车税收抵免政策终止,部分需求被提前透支。季度内,汽车监管积分收入锐减44%,从7.39亿美元降至4.17亿美元。

马斯克在财报会上坦言,AI、机器人和自动驾驶投入短期内将继续拉高成本。

二、AI战略全面加速:AI5芯片、Dojo与机器人

特斯拉正在加速构建自己的AI版图。马斯克在电话会议上透露,公司新一代人工智能芯片AI5将由三星(德州)与台积电(亚利桑那)同时生产,目标是实现“过剩产能”。马斯克直言:“如果汽车和机器人用不完,我们可以把这些芯片放到数据中心去用。”

AI5是特斯拉自研的第五代芯片,用于支持FSD(全自动驾驶)与Optimus人形机器人,取代此前的英伟达Drive系列。

特斯拉目前拥有相当于81,000颗英伟达H100芯片的算力储备,但马斯克表示,仍会在训练阶段使用英伟达GPU。他强调,AI5芯片为特斯拉“量身定制”,去掉了冗余结构,使得性能/成本比“可能是业界最高的,甚至高出10倍”。后续的 AI6芯片 将由三星主导生产。

与此同时,特斯拉的超级计算机Dojo正在成为AI训练的中枢,其自主算力将支撑Robotaxi、FSD和机器人系统的演化。

三、Robotaxi与Optimus:AI落地的两张王牌

除了芯片,马斯克也在推动AI成果走向实车与实体。他透露:Robotaxi(无人出租车)已在奥斯汀和湾区测试运营,仍由安全员监控驾驶;预计2025年底前在8-10个城市投入使用。

Optimus V3机器人将于2026年一季度亮相,产线已启动“首代量产线”建设。

马斯克称:“我们将逐步移除安全驾驶员,Robotaxi会成为未来城市出行的核心。”

这标志着特斯拉的战略重心正从“卖车”向“算力+AI生态系统”转移。

四、能源业务成增长引擎

与汽车利润下滑形成对比的是,特斯拉的能源生成与储能业务在本季度大爆发,营收同比暴增44%至34.2亿美元。

该业务主要包括Megapack储能系统与太阳能光伏产品,如今已占公司总营收的约25%。

值得一提的是,马斯克的AI创业公司xAI也是特斯拉能源业务的重要客户,2024年采购金额达1.98亿美元,2025年初又追加3690万美元,主要用于购买Megapack产品。

五、海外市场承压,欧洲销售下滑

虽然整体营收回升,但特斯拉在欧洲的销售出现明显疲软。分析指出,这与消费者对马斯克激进政治言论的反感、以及大众(Volkswagen)与比亚迪(BYD)等竞争对手的崛起密切相关。

六、市场反应:增长有余,信心不足

特斯拉财报公布后,股价在盘后交易中下跌3%,反映出投资者对盈利前景的谨慎态度。

投资者普遍担心特斯拉的研发支出与AI投入可能在短期内持续蚕食利润。

总结:燃烧利润,换未来的算力与想象力

特斯拉的Q3财报,是典型的“短痛换长梦”的故事。它在现实中亏掉了利润,却在未来种下了AI的种子。

精彩评论