**亲儿子—赛力斯,从巨亏到盈利,只用了一年,简直奇迹。

重庆的骄傲,广州的遗憾....

坐稳扶好,享受一下知识流入大脑的感觉:

一、公司情况

赛力斯的核心王牌就是问界(AITO),别的不看,就看问界。

-

赛道火热:新能源车、高端、智能化,buff叠满。中国高端新能源车预计将以14.0%的增长,到2030年销量570万辆。

-

战绩彪悍:2024年,问界在中国高端新能源车,排名第3。

问界M9:50万以上级别车型销量冠军,2024年交付15万辆 。

问界M7:30万级别自主品牌车型销量第1,2024年交付20万辆 。

赛道性感,增速惊人,前有理想、蔚来狙击,后有小米、吉利追赶,问界靠着**,杀出了一条血路。

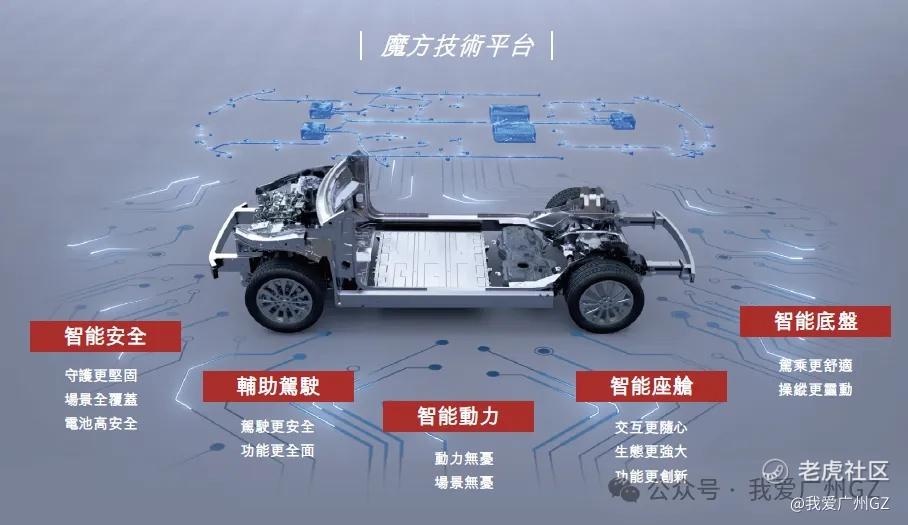

二、商业壁垒

赛力斯的护城河,只有一个字:**。

技术靠**:智能座舱、辅助驾驶系统,车的灵魂都由**提供。

渠道靠**:全国700家**体验中心帮你卖车,渠道能力Max。

品牌靠**:**把“问界”商标卖给了赛力斯,赛力斯花了115亿入股了**的汽车技术公司“深圳引望”,这已经是歃血为盟了....

三、财务数据

赛力斯港股IPO真是挑了个好时间。

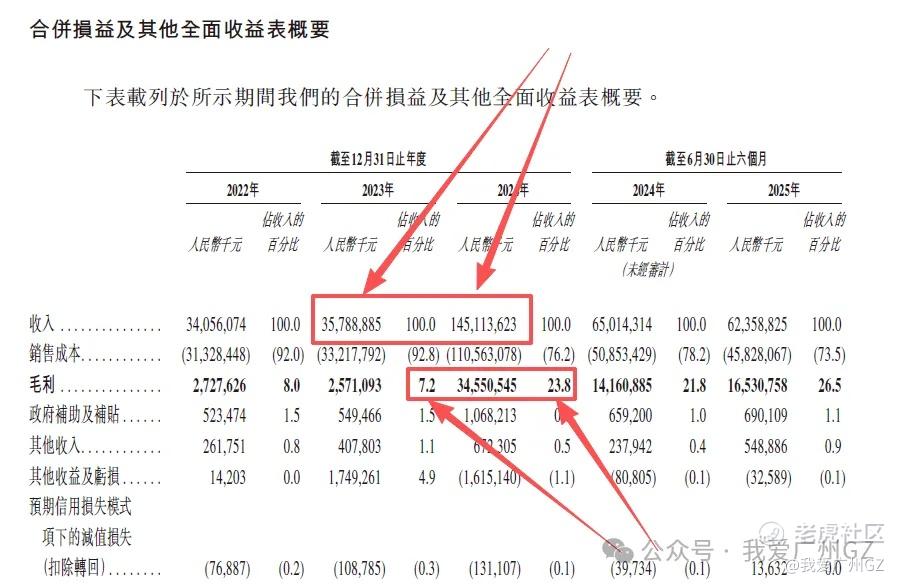

营收爆炸:就选在自己营收爆炸的时候上市,2023年营收358亿,2024年直接干到1451亿,增长305.5%,开火箭啊您!

毛利飙升:毛利率从2023年的7.2%暴增至2024年的23.8%,说明高端车真赚钱,卖一台顶过去好几百台东风小康吧?

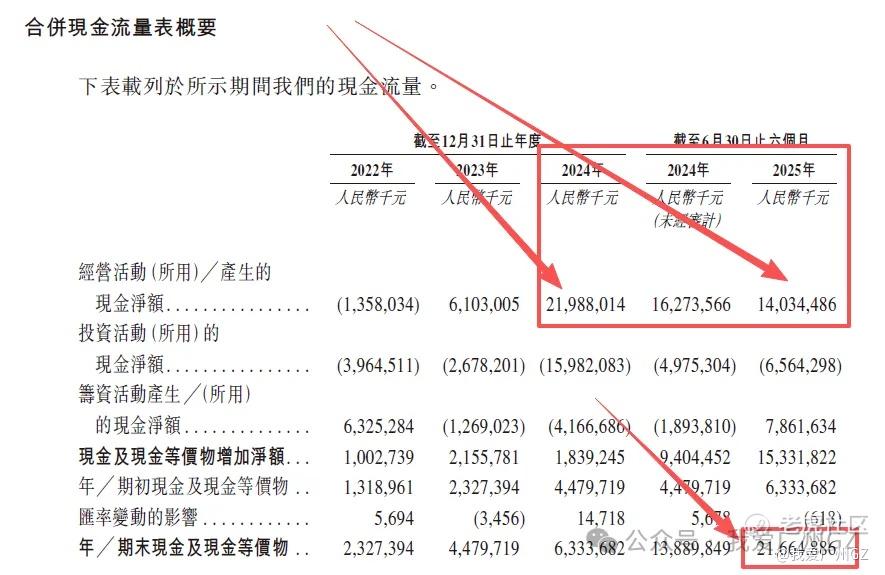

现金流:极其健康,并不缺钱,经营现金流24年净流入220亿,公司账上还趴了216亿,真是牛X

四、发行结构

1、保荐人:中金+银河

2、基石:

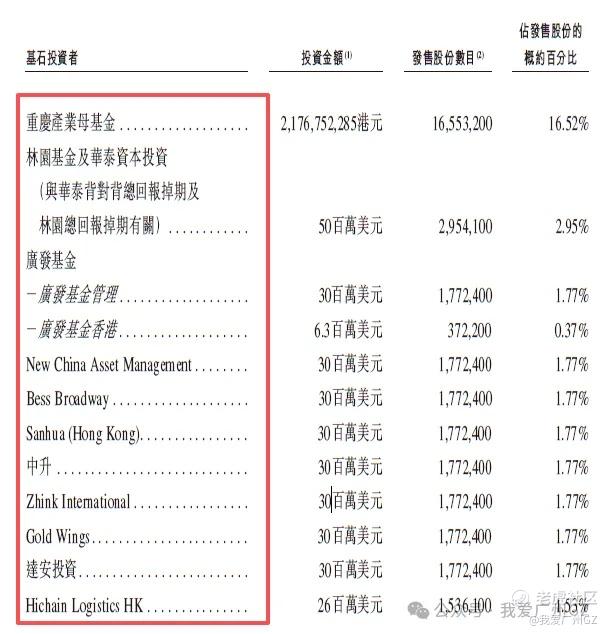

基石投资者拿走了48.73%的货 ,这个基石名单其实一般:

国家队:重庆产业母基金,地方政府力挺。

国际大行:施罗德(Schroder)、未来资产(Mirae)、Jain Global,顶级玩家。

产业链伙伴:中升集团(国内最大经销商之一)、三花(汽车零部件巨头)、星宇车灯(车灯龙头)

还是国内玩家和产业链投资为主,国际投资者认购还是少。

3、绿鞋:有!

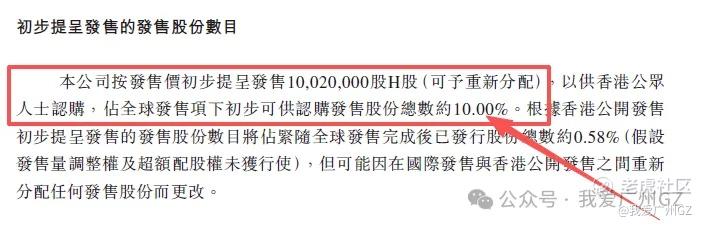

4、公开发售机制:B,10%无回拨

散户一共10,020,000股,每手100股,一共10万手,甲乙组各5W手

这个货量不算大,对于这么大体量的IPO来说,散户一共10万手,这个要靠抢!

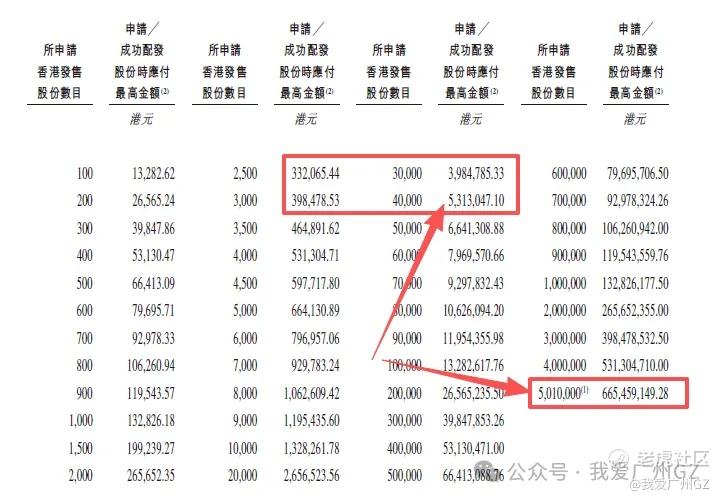

四、申购资金

甲尾需要本金40万,乙头需要本金53万,顶头槌仅需本金6650万,打顶头槌的在评论区吱一声~

乙组的容量非常非常大,能容纳海量的资金,我很期待这次顶头槌的玩家数量!

五、估值

定价131.5港元,换算成人民币131.5×0.917=120.58

目前A股价格160,溢价-25%,相当于75折

横向对比,港股的汽车行业:

-

广汽集团AH为-60%

-

长城汽车AH为-40%

-

比亚迪AH为为-8.5%

这个定价还算厚道,中签大概率有得赚,肉不会很厚。

六、其他

赛力斯这个抽血相当猛,IPO融资131.5亿

恒指每天成交量是2000-3000亿每天,一下次就抽7%走,张兴海,你真把股市当提款机啊。。。。。

换谁能睡的好...

总结:

1、基本面极其优质,会快速入通,H股打75折算留了肉给散户。

2、和明略申购部分券商冲突,用🐯、🐂、🐼的不冲突。

3、货量尚可,有10万手,预计本金25万以上融资申购,能稳中1签!

4、年度打新盛宴,怎么可能不参与?但期望值不用太高,中签能赚钱,不会赚太多。

都看到这里了,点个关注吧,以免错过下个打新深度分析

$阿里巴巴-W(09988)$ $小米集团-W(01810)$ $中芯国际(00981)$ $美团-W(03690)$ $腾讯控股(00700)$

精彩评论