文章来源:Colin读机器人财报

之前写过一篇优必选的中报文章,大意是说:

那篇文章是在9月6日发的,正赶上优必选哐哐哐对外公告签订大订单,股价也是噌噌噌往上涨的时间段。不可避免地引来了一些批评,说分析太浅,或者说我酸之类的。

今天,扫了一遍极智嘉的中报,这才是标准的好看的中报嘛!

一虚一实,对比还挺明显的。

关于优必选的讨论,感兴趣的朋友可以去翻以前的文章。虽说最近股价涨得多,但我的疑问目前还是在的,等3季报或年报的时候再进一步去验证吧。今天这篇文章主要来聊聊,为什么说极智嘉的中报好看?而且它用了一条龙的数据来证明自己好看呢?

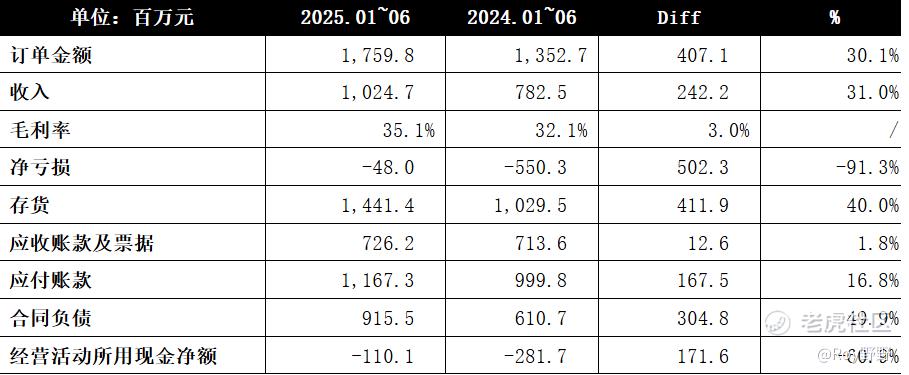

1.极智嘉公布了自己的订单金额。这个是业务数据,可披露,也可以不披露。一般敢于去披露的,都不会太难看。极智嘉增长30.1%,不错。

2.光订单额增长,收入不增长,难免就会让人怀疑订单的真实性。目前,人形机器人企业竞相公布大额订单,到底有多少是实打实能够有真金白银流入的,有多少是噱头,大家心里其实是有疑问的。极智嘉收入增长31.0%,几乎和订单增长一致,还是非常合理的。

3.收入涨上去了,但如果毛利率下来了,那就说明企业可能是靠降价促销来拉动收入的,咱就得评估下它这收入增长能不能持续,划不划算?但如果像极智嘉这样,收入增长的同时,毛利率也在同步上升,那就是极好的了。

根据中报,极智嘉海外地区业务的收入占总收入的79.5%,而海外地区的毛利率由同期的40.8%提升至46.2%,所以导致整体毛利率增长了3个百分点。

毛利率上涨,说明要么企业降本的能力强了;要么产品能卖得上价,客户愿意花钱买你的产品和服务,都是好事。

4.净亏损同比收窄91.3%,净亏损率4.7%,说明盈利拐点临近。在资本市场上,高科技企业由亏转盈是一个非常重要的里程碑时点,标志着企业自身的造血能力得到证实。根据中报,极智嘉经调整EBITDA已经转正了,扭亏为盈不远了。

看完利润表,我们再来看看资产负债表和现金流量表。

5.存货同比增长40.0%。结合订单和收入增长约30%来看,说明企业对未来的发展相对乐观,愿意生产更多的存货来应对未来的需求增长,企业在用实际行动为未来做准备。

6.在收入增长31.0%的情况下,应收账款及票据同比仅增长1.8%。说明极智嘉的收入是真金白银的现款收入,不是为了冲业绩而赊出去的收入;应收同比增长率低于收入,也从侧面反应了公司对客户的话语权。

7.存货增加了,应付账款适当增加是合理的,说明企业增加了对原材料等的采购,同样是在为增收扩产做准备。

8.合同负债,简单理解,就是公司提前从客户那收到的钱,同比增加49.9%。说明啥,项目变多了,客户为了推动项目进展,愿意提前把钱给公司。这也进一步印证了,极智嘉增加的订单是实打实的订单。

9.最后经营活动现金流收窄60.9%,也是说明流入公司的真金白银越来越多。

上面所有的数据,其实都在诉说一件事:极智嘉的增长是真实的,全公司在方方面面都在为这个增长做准备。

财务报表,是用来排除企业的,或者说验证企业有没有撒谎,起得是一个托底的作用。至于企业有多好,还真得多看看它有没有在一个好赛道,宣布的新增订单有多少,有公布的专利有多厉害,新产品有多受欢迎……

精彩评论